Jestli měsíčně zvládnete ze svého příjmu odloupnout alespoň pár stokorun, jste připraveni začít investovat. Minimálně na stáří se finanční polštář bude hodit každému, protože pracující ročníky nedokáží do důchodového systému přispět dost ani na aktuální penze a vývoj demografické křivky je v Česku neúprosný – stručně řečeno, dobře už bylo. Kam ale peníze investovat, aby se dlouhodobě zhodnocovaly?

Pomůžeme vám s orientací v nepřeberném množství investičních nástrojů a ukážeme vám jednoduchou cestu k portfoliu, které je dlouhodobě úspěšné. Abyste se vyznali v investiční džungli, postačí vám ověřený kompas – investiční trojúhelník. Jeho tři strany představují vlastnosti, kterými můžete ohodnotit každou investiční příležitost:

- Výnos

Míra zhodnocení, kterou při uložení peněz do daného aktiva získáte. Čím vyšší, tím lepší.

- Riziko

Pravděpodobnost, že nedosáhnete plánovaného zhodnocení. Čím vyšší riziko, tím vyšší by měl být výnos.

- Likvidita

Rychlost, s níž máte prostředky k dispozici. Vysoká likvidita obvykle znamená nízký výnos nebo jeho značnou proměnlivost v závislosti na cenových výkyvech.

Jak funguje investiční trojúhelník

Vysvětlíme, co jednotlivé strany přesně znamenají, jak poznat podezřelou investiční nabídku i proč vždycky myslet na diverzifikaci. A prozradíme, jestli existuje něco jako zlatý investiční grál.

Trojúhelník je pomůckou, která naznačuje jinak komplexní investiční pravidla. Například, že pokud hledá investor vyšší výnos, platí za něj vyšším rizikem nebo nemožností vybrat investované prostředky, kdykoliv si usmyslí. Zároveň je téměř vyloučeno, že by existovala až myticky dokonalá investice, která by zcela bez rizika nabízela vysoký výnos a okamžitý přístup k penězům. Dosáhnout všech tří vrcholů trojúhelníku naráz bohužel nelze, vždy je to něco za něco. Naopak ale není problémem narazit na mnoho vyloženě špatných investic, které nenabízí férový poměr žádné z těchto ingrediencí.

Spořím, tedy jsem

Pojďme to vzít od podlahy. Představte si scénář, kdy začínáte poprvé v životě vydělávat a každý měsíc si zvládnete dát stranou třeba 500, 1 000 nebo 2 000 korun. Prvním úkolem je vytvoření dostatečné finanční rezervy pro nečekané události v životě, tedy aktivita zvaná spoření. „Z našich zkušeností čtyř- až šestinásobek průměrných měsíčních výdajů stačí na pokrytí výpadku při nemoci nebo nečekané ztrátě práce,“ uvádí Petr Žabža z Air Bank. Ideální variantou je spořicí účet, ze kterého můžete peníze kdykoliv vybrat. Dokud je tam ale necháte, banka vám připisuje úroky očištěné o daň, takže nemusíte řešit ani žádnou další administrativu.

Podle Žabži investor do začátku potřebuje hlavně sebedisciplínu, aby každý měsíc naplánovanou částku skutečně odložil – jako ideální metodu radí přístup, kdy investor první zaplatí sám sobě, respektive svému budoucímu já. Až potom začne platit bydlení, jídlo, cestování a další běžné výdaje.

Je mnohem jednodušší uloupnout pár tisíc z celé výplaty, než doufat, že mi na konci měsíce zůstane na účtu dostatečná částka k investování.

Zatím tedy neinvestujete, jen spoříte, aby hodnotu vaší rezervy zbytečně neukrajovala inflace a vy měli jistotu, že i když na krátkou chvíli přijdete o příjem, zvládnete dál fungovat.

Paleta základních investičních nástrojů

Jakmile máte rezervu naspořenou, všechny další úspory můžete začít plnohodnotně investovat. Stačí vám k tomu delší investiční horizont, o kterém jsme si už řekli, a investiční strategie, tedy představa o tom, jak má vypadat vaše investiční portfolio. Jeho sestavení může být opravdová věda, nicméně většině začínajících investorů postačí naprostý základ – portfolio tvořené akciovou a dluhopisovou složkou.

Základem dlouhodobého úspěchu je diverzifikace, proto nikdy nevkládejte všechna vejce do jednoho košíku. Správně sestavené portfolio kombinuje různé nástroje tak, aby odpovídalo vašim cílům, časovému horizontu a vztahu k riziku. Převážně akciové portfolio se běžně označuje jako dynamické, varianta tíhnoucí spíše k dluhopisové složce je konzervativní portfolio. Uprostřed je pak vyvážené.

Převládá mýtus, že investování je pouze pro bohaté a zejména pro muže. Naše data ovšem jasně ukazují, že často investují i ženy.

– Ján Hanzo, Investika

Jako jednoduchou pomůcku pro rozložení portfolia doporučuje Tomáš Pfeiler z Cyrrus následující pravidlo: „Procentuální zastoupení akcií v portfoliu by mělo dosahovat 100 mínus věk investora.“ Další odborníci by pak mladším investorům radili do akcií v začátcích investovat klidně 100 procent portfolia, v pozdějším věku a zejména s blížícím se důchodem by mělo dojít k přesměrování investic směrem ke konzervativní, opatrné, strategii. V portfoliu by postupně měla přibývat dluhopisová složka, což pomáhá k „uzamčení“ výnosů s blížícím se datem, kdy investor začne peníze vybírat.

Pro začínající investory by bylo příliš komplikované portfolio sestavovat ručním výběrem desítek nebo stovek akcií nebo dluhopisů, do kterých by poté měsíčně rozdělovali spořenou částku. Naštěstí existují cesty, jak se tomu vyhnout. Patří mezi ně například nové cenné papíry označované jako ETF (Exchange-Traded Funds). Jsou to burzovně obchodované fondy, které pasivně kopírují složení určitého tržního indexu, například amerického S&P 500 sdružujícího 500 velkých amerických firem. Umožňují tak snadno a levně investovat do celého koše akcií, dluhopisů či jiných aktiv najednou.

Kromě ETF pak začínajícím investorům pomohou portfolia spravovaná sofistikovanými algoritmy v rámci tzv. robo-advisory platforem. Ty jsou často navrženy tak, aby byly pro uživatele co nejjednodušší a dostupné i pro pravidelné investování nižších částek. „Přitom lze peníze kdykoli vybrat,“ doplňuje Žabža další z důležitých výhod této varianty. Poplatky za nákup a správu u většiny kvalitních zprostředkovatelů nemusí být vysoké a obvykle se pohybují do jednoho procenta ze spravovaného objemu ročně.

Za nejlepší investici v ČR i SK považujeme nemovitost. Nemusí to platit vždy, nicméně investování do akcií je kvůli tomu dlouhodobě na vedlejší koleji.

Kde jsou komodity, zlato, kryptoměny, nemovitosti, cizí měny? Pravda je taková, že v portfoliu s delším investičním horizontem tyto instrumenty hrají pouze vedlejší roli. Podíl žádné další složky by v investičním portfoliu neměl podle obecně přijímaného přesvědčení investiční branže přesahovat pět procent. Tomáš Pfeiler, portfolio manažer v Cyrrusu, varuje před přeceňováním zejména drahých kovů: „Stále vnímám, že v Česku je až nezdravě oblíbené zlato. Jeho výkonnost za letošní rok je sice mimořádně dobrá. To však nic nemění na tom, že kurz zlata může výrazně kolísat.“

V českém prostředí je také dlouhé roky zakořeněná víra v „investici do cihel“, kterou spousta investorů preferuje kvůli určité míře fyzické hmatatelnosti. „Za nejlepší investici v ČR i SK dlouhodobě považujeme nemovitost. Nemusí to platit vždy, nicméně investování do akcií je kvůli tomu dlouhodobě na vedlejší koleji,“ upozorňuje Tomáš Vranka, šéf obchodu v XTB.

Mnoho investorů se u zlata, ale i dalších investičních instrumentů, často pokouší o dosažení rychlého výnosu tím, že čekají na vhodný moment, aby levně nakoupili a draze prodali. Investoři tomu říkají časování trhu a nejde o dlouhodobé investování, ale o krátkodobou spekulaci na změnu ceny. „Pokud to někoho táhne k časování trhu, tu a tam naplnit tuto touhu nemusí být na škodu. Důležité však je, aby lidé nespekulovali s velkou částí svých úspor a byli dopředu připraveni na to, že jejich sázka nemusí vyjít,“ upozorňuje Martin Luňáček, produktový ředitel Portu.

Foto: CzechCrunch

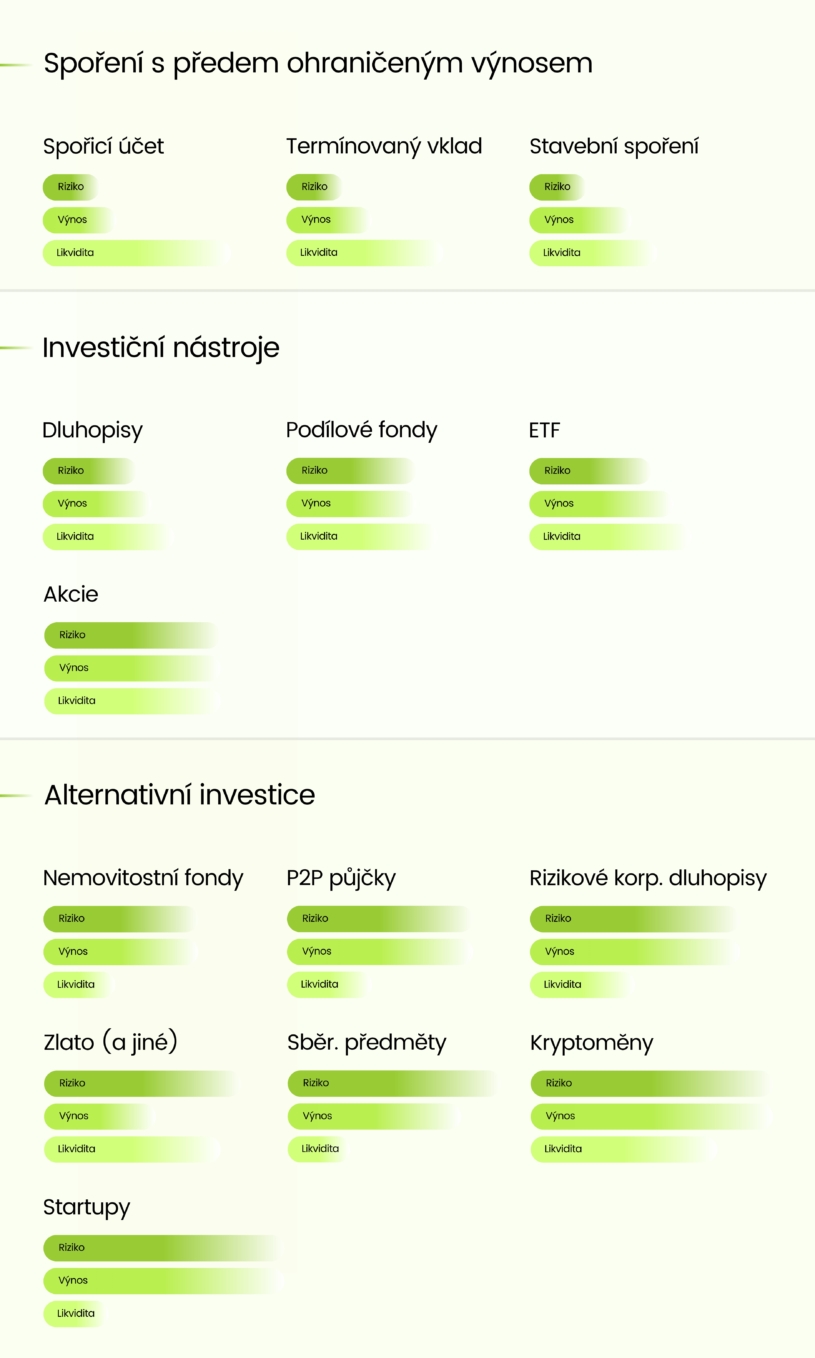

Srovnání investičních nástrojů pohledem výnosu, rizika a likvidity

Investiční portfolio nakoupíte třemi způsoby

Díky inovacím a technologiím nebylo nikdy jednodušší začít. Na trhu existují tři hlavní způsoby, jak se do světa investic ponořit. Tou nejjednodušší jsou robo-advisory platformy, které nabízí investici do automatizovaných portfolií. Vaši investici automaticky rebalancují a jsou neustále vylepšované s pomocí strojového učení, umělé inteligence a spolupráce s týmem investičních expertů a analytiků.

„Využití některé z platforem pro automatizovanou správu investičního portfolia je moderní a uživatelsky velmi snadnou cestou. Aplikace uživateli pomáhá nastavit portfolio tak, aby odpovídalo jeho cílům a toleranci k riziku. Pak už stačí jen nastavit trvalý příkaz a nechat peníze pravidelně investovat do vašeho osobního portfolia,“ vysvětluje Žabža z Air Bank, která v tomto směru spolupracuje s investiční platformou Portu.

Každý klient vyplňuje investiční dotazník, který zhodnotí cíle, zkušenosti, časový horizont a vztah k riziku, abychom mohli navrhnout vhodné rozložení portfolia.

– Martin Luňáček, Portu

Tradiční obdobně jednoduchou cestou je pak svěřit své peníze do investičního podílového fondu spravovaného profesionálním manažerem. Za pohodlí si často připlatíte na poplatcích, které mohou výrazně snížit váš konečný výnos, na druhé straně získáváte přístup ke zkušenostem investičních analytiků a výhodám aktivně spravovaných portfolií.

„Nikde není garantované, že analytici musí mít pravdu nebo že řízení se jejich radami musí zákonitě vést k překonávání trhu. Investor by měl investiční tezi, i tu navrženou analytikem, vždy podrobit kritickému zkoumání a zamyslet se nad riziky,“ doplňuje Pfeiler z Cyrrusu, který nabízí služby především investorům se specifickými požadavky ohledně rizikově výnosového profilu a komplexní diverzifikace svých investic.

V dnešní době je možné portfolio budovat svépomocí přímým nákupem akcií či podkladových ETF, ale pokoušet by se o to měli jen ti, kdo dostatečně rozumí investičnímu mechanismu – začátečníci mají totiž tendenci kdykoli v průběhu začít zmatkovat a ovlivněni emocemi prodávat nebo nakupovat v nevhodných momentech. A jak podotýká Ján Hanzo spravující investiční portfolia společnosti Investika: „Velké množství obchodů obvykle vede ke zhoršení investičních výsledků.“

1/5

Spořicí účet, termínovaný vklad

Tyto nástroje jsou vstupní branou ke zhodnocování peněz. Jde o nejkonzervativnější depozitní produkty, které se mnozí finanční odborníci dokonce zdráhají označit jako investování. Patří sem například stavební spoření, spořicí účty a termínované vklady. Nabízí předem známý výnos s velmi nízkým rizikem a v případě spořicího účtu i okamžitou likviditu. Podle doporučení mají sloužit jen k úročení nezbytné finanční rezervy, protože v delším časovém horizontu nedokáží úspory chránit ani před inflací, natož je zhodnocovat.

2/5

Dluhopisy (státní a velkých firem)

Dluhopisy nabízí výnos do šesti procent ročně při stabilně nízkém riziku. Půjčujete peníze státu nebo velké spolehlivé společnosti (například ČEZu, nepatří sem dluhopisy menších firem, u kterých podstupujete mnohem vyšší rizika) a za to dostáváte předem známý úrok. Na konci splatnosti se vám vrátí i původní vklad.

Hodí se pro konzervativní investory, kteří upřednostňují nižší riziko a stabilitu hodnoty před vysokými výnosy. Ideální jako stabilizační prvek portfolia a pro kratší investiční horizont.

3/5

Akcie

Investiční nástroj s vyšším rizikem a s vysokým kolísáním hodnoty v čase. Nákupem akcie se stáváte spolumajitelem dané společnosti. Váš zisk plyne z růstu její hodnoty (ceny akcie) a případně z vyplácených dividend.

Hodí se investorům s delším časovým horizontem (ideálně 8 a více let), kteří jsou ochotni akceptovat znatelné kolísání hodnoty výměnou za potenciálně vysoký výnos ve vzdálenější budoucnosti.

4/5

ETF

Moderní investiční nástroj, který umožňuje peníze vkládat do stovek akcií či dluhopisů nákupem jediného cenného papíru. Jsou to „koše“ plné různých akcií, dluhopisů či jiných aktiv. Nákupem ETF rozkládáte riziko a váš výnos typicky pasivně kopíruje daný tržní index, například americký S&P 500 nebo NASDAQ.

Ideální varianta pro většinu začínajících i pokročilých investorů. Jde o jednoduchý a efektivní způsob, jak si sestavit diverzifikované portfolio bez pracného ručního výběru akcií.

5/5

Komodity, nemovitosti, krypto

Pohledem začínajícího investora hrají jen vedlejší roli, protože nedokáží nabídnout to, co akciové a dluhopisové investice. Zlato může v době krize fungovat jako bezpečný přístav a jeho rostoucí cena minimalizovat ztrátu způsobenou padající hodnotou akcií. Kryptoměny jsou extrémně riziková aktiva, jejichž držení je blíže spekulaci a nelze vyloučit i kompletní ztrátu investice. Nemovitosti pak nejde snadno přikupovat z měsíčních úspor a úspěch v této disciplíně závisí na zkušenostech investora a správném výběru.

Přímý nákup je tedy metodou pro mírně pokročilé investory, kteří jsou odhodlaní obětovat pár desítek hodin do vzdělání a zajímá je cesta s co nejnižšími poplatky. Konkrétní ETF či akcie si sami vyberou a nakoupí, což dnes už také není problém – tuto cestu nabízí banky ve svých aplikacích i mnohé investiční společnosti, které svým klientům připravují i vzdělávací obsah. „Stačí se pár desítek hodin věnovat seberozvoji a dalších třicet, čtyřicet let nemusíte dělat nic víc, než tři kliknutí měsíčně,“ říká Vranka, který věří, že právě poplatky jsou faktor, který se nevyplácí podceňovat.

Dopad poplatků pak ilustruje na příkladu, kdy dva lidé investují 5 000 korun měsíčně po dobu 30 let a jeden dosáhne průměrného výnosu deset procent ročně (při vlastním investování do ETF), zatímco druhý jen osm procent, protože dvě procenta ročně tvoří poplatek fondu. Rozdíl na konci investičního horizontu je u obou cest značný. „Po 30 letech bude mít první investor na účtu 9,9 milionu korun, zatímco druhý jen 6,8 milionu,“ vypočítává Vranka. Po čtyřiceti letech by byl rozdíl ještě vyšší, 26,5 milionu korun při nákupu svépomocí oproti 15,5 milionu korun u investování do spravovaného fondu.

Rozhodnutí je na každém. Ať už si ale vyberete jakoukoli cestu, je to pro vaše penze lepší, než nedělat nic. Investování vám dává kontrolu nad vaší budoucností.