Investiční manuál 2026: Jak zaměstnat svoje peníze?

Z národa spořícího se Češi stávají národem investorů. Poslední roky ukázaly, že v inflačním prostředí je nečinnost nejrychlejší cestou ke ztrátě. Trhy jsou sice dostupné na kliknutí, ale technologická jednoduchost nenahradí strategickou kompetenci. Série Do Plusu vás naučí řídit riziko, definovat si cíle a budovat majetek bez zbytečných chyb. Efektivně, věcně a s jasným plánem.

Proč už „tradiční“ přístup k penězům nefunguje?

Vítejte v roce 2026. Svět financí prošel v posledních letech revolucí. Zatímco generace našich rodičů věřila, že nejefektivnější cestou ke správě volných prostředků je spoření v bance nebo nákup nemovitosti, dnešní realita je jiná. Ceny realit v Česku dosáhly úrovní, které jsou pro běžného člověka bez obří hypotéky nedosažitelné, a úrokové sazby na spořicích účtech málokdy dlouhodobě porazí inflaci.

„Větší zájem Čechů o investice vidíme nejen ve vlastních datech ČNB. V případě fondů roste objem peněz investovaných jak do podílových fondů určených pro širší veřejnost, tak do fondů kvalifikovaných investorů, do nichž směřují peníze movitějších domácností,“ říká pro CzechCrunch člen bankovní rady České národní banky Jan Procházka.

Peníze v hotovosti vydělávají centrální bance. Peníze na běžném účtu vydělávají bance. A nezainvestované peníze vydělávají investiční platformě.

Pokud chcete v dnešní době skutečně ochránit hodnotu svých peněz a nechat je růst, nemáte moc jiných možností než se stát investorem. Tahle disciplína už dávno není výsadou lidí v oblecích z Wall Street. Díky digitalizaci a platformám jako XTB je dnes investování stejně dostupné jako nákup potravin online. Tento speciál vás provede celou cestou – od první tisícovky až po kompletní investiční strategii.

„Všechny peníze vydělávají. Pokud ale nevydělávají vám, tak vydělávají někomu jinému. DCA (Dollar Cost Averaging, tedy pravidelné nakupování bez ohledu na aktuální cenu, pozn. redakce) širokého akciového ETF je nejlepší začátek investování,“ říká Dominik Stroukal, garant programu Digitální ekonomika na Metropolitní univerzitě Praha.

Proč nechat peníze pracovat (a proč nejlépe ihned)

Největším nepřítelem vašeho bohatství není krach na burze, ale inflace. Je to tichý zloděj, který z každé tisícovky uložené „pod polštářem“ každý rok ukrojí kus její kupní síly. Rozdíl mezi spořením a investováním je v principu jednoduchý.

Spořením si peníze hlavně odkládáte stranou, ale potenciál úrokově pracovat pro vás nemají. Rozhodně platí obecná poučka, že je spořicí účet ideální pro odložení nutné hotovostní rezervy, například šesti měsíčních průměrných výdajů. Do práce ale peníze pošlete teprve opravdovým investováním.

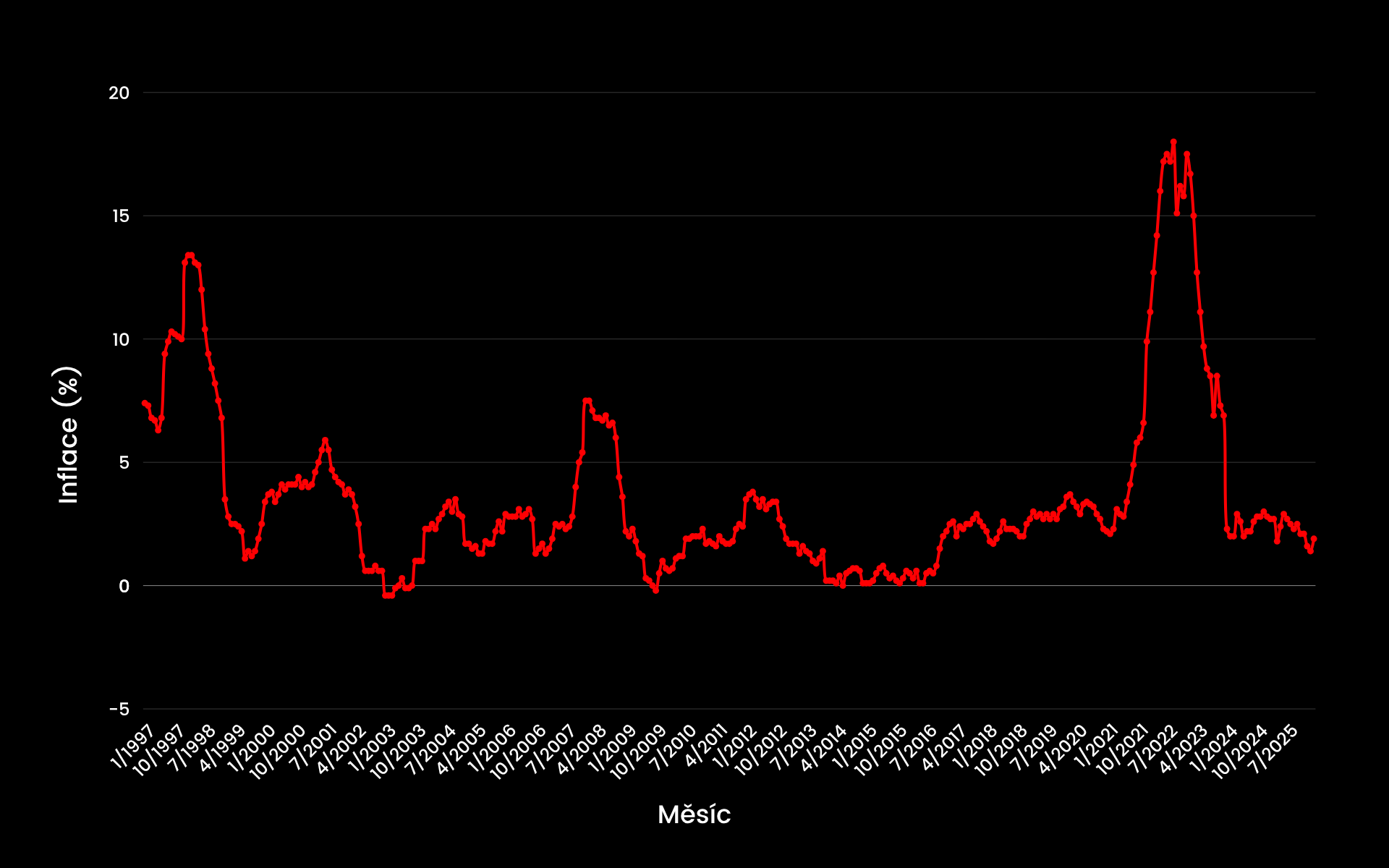

Inflace v Česku ukázala, že je dobré se o své úspory starat

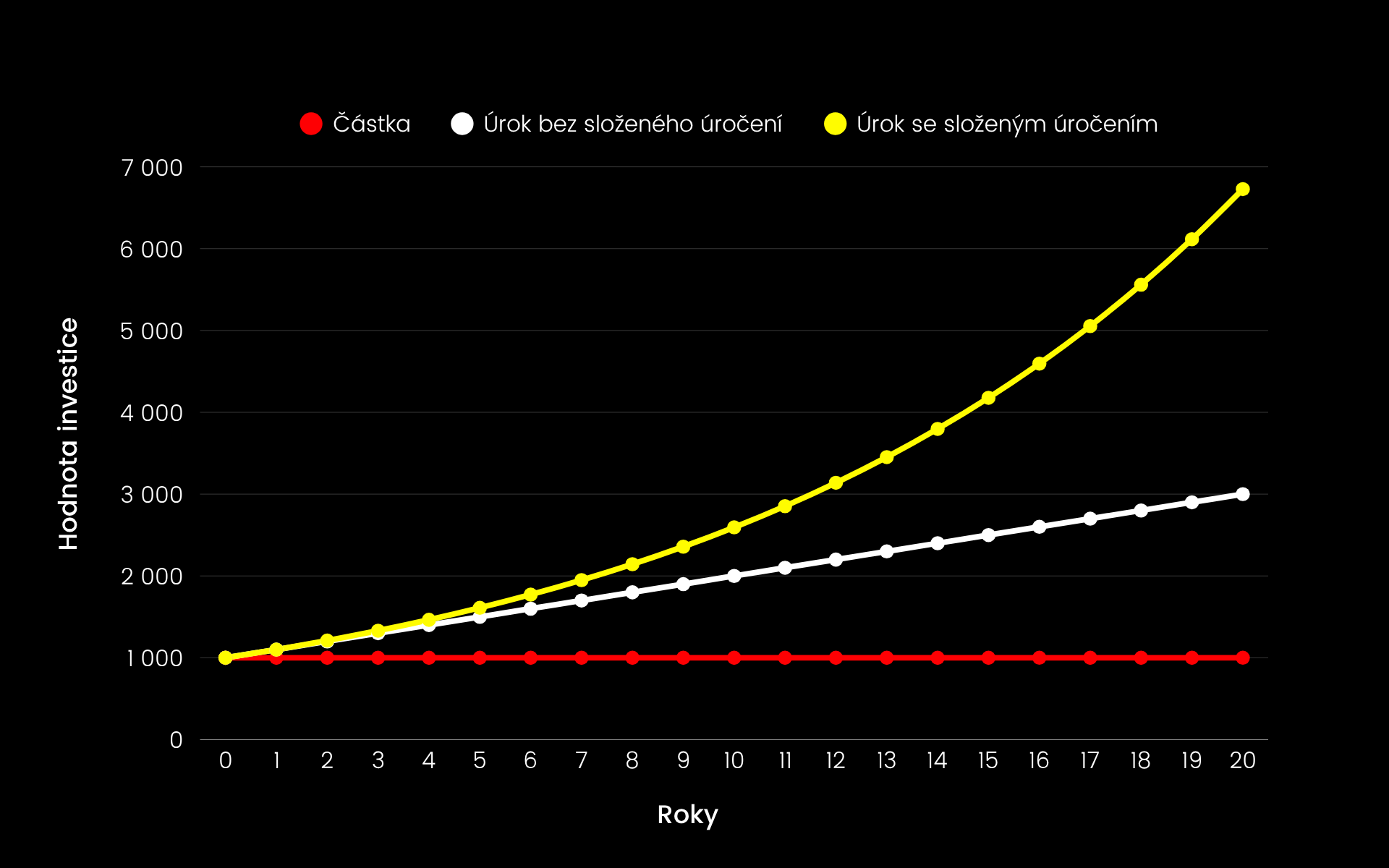

Magie složeného úročení

Je to často podceňovaný a zapomínaný, ale v dlouhodobém investování zásadní parťák. Jmenuje se složené úročení. Jeho síla spočívá v tom, že úroky se nepočítají jen z vašeho vkladu, ale i z úroků, které jste už vydělali.

Představte si dva scénáře. V obou si odkládáte 1 000 korun měsíčně po dobu 30 let.

- Pod polštář

Po 30 letech máte 360 tisíc korun. Jejich reálná hodnota je ale kvůli inflaci zhruba poloviční. - Do indexu S&P 500 (průměrný historický výnos 8–10 %)

Po 30 letech nemáte 360 tisíc, ale přibližně 1,5 až 2 miliony korun.

Tip pro začínající investory

Rozdíl není způsoben vaší tvrdou prací, ale prací vašich peněz v čase. Proto je čas v investování důležitější než velikost vkladu. Začít s málem v osmnácti je mnohem efektivnější než začít s velkou částkou v padesáti.

„Vždycky nás zajímá současnost a výhled ‚reálných‘ úroků, tedy těch očištěných o inflaci. Ano, ještě nedávno spořicí účty vynášely víc, ale inflace je převyšovala. Dnes máme inflaci 2 procenta a spoření umí vynést 4 procenta, reálně tak 2 procenta získáme. To už z definice je ochrana před inflací. Pokud je cílem mít hotovostní rezervu pro případ rozbité pračky nebo krátkodobé nezaměstnanosti, tak spoření je na tom dnes z historického pohledu velmi dobře,“ říká Stroukal.

„Jenže pokud je cílem dlouhodobě vydělat, tak jsme ze všech tradičních možností skutečně nic lepšího než akcie nikdy neměli. Minulé výnosy sice nic neříkají o budoucnosti, ale tady bych se toho nedržel tak pedantsky, protože je k tomu hluboký praktický důvod. Sázka na akcie je sázkou na to, že bude fungovat tržní kapitalismus. A ať už ho máte, nebo nemáte rádi, tak se všichni shodujeme, že umí doručovat zisky,“ dodává.

Graf ukazuje sílu složeného úročení v čase díky reinvestování dosažených výnosů

Burzovní abeceda – Mluvte jako investor

Aby se člověk neztratil v aplikaci XTB, musí rozumět základním pojmům. Burza není kasino, je to obří digitální tržiště, kde se setkává nabídka s poptávkou. Co je však dobré poznamenat, je fakt, že důkladné poznání investorské hantýrky není pro uvedení svých peněz do práce nutné. Spíše takový doplněk pro fajnšmekry.

Akcie

Koupí akcie se stáváte spolumajitelem firmy. Máte podíl na jejím úspěchu i majetku. S akcií Applu v portfoliu vám tak trochu patří každý prodaný iPhone.

ETF (Exchange Traded Fund)

Představte si to jako investiční balíček. Místo jedné akcie si jedním nákupem pořídíte například 500 největších firem světa (index S&P 500). Ideální start pro začátečníky.

Dluhopis

Tady nejste majitel, ale věřitel. Půjčujete peníze státu nebo firmě za předem daný úrok. Je to vnímáno jako konzervativnější přístav než akcie.

Broker

Vaše brána na trh. Společnost (jako XTB), která má licenci k provádění obchodů. Bez ní si na burze ani neškrtnete.

Ticker

Zkratka firmy, aby se názvy nepletly. Apple najdete pod AAPL, Teslu jako TSLA a ČEZ jako CEZ.

Dividenda

„Kapesné“ od firmy. Je to podíl na zisku, který vám společnost vyplatí na účet jen za to, že její akcie držíte.

Volatilita

Míra divokosti grafu. Ceny skáčou nahoru a dolů jako na horské dráze. Pro spekulanta je to adrenalin, pro dlouhodobého investora jen šum, který se časem vyhladí.

Býčí vs. medvědí trh

Býk útočí rohy nahoru (trh roste), medvěd tlapou shora dolů (trh klesá).

Svatý grál pro začátečníky – Kouzlo ETF

Pokud byste si měli z celého světa investic vybrat jen jeden nástroj, je to ETF (Exchange Traded Fund). Je to v podstatě „investiční balíček“, ve kterém jsou namíchány stovky nebo tisíce akcií najednou.

Místo abyste trávili hodiny analýzou, jestli je lepší koupit Google, nebo Microsoft, koupíte si jedním kliknutím například index S&P 500. Tím se okamžitě stáváte spolumajitelem 500 nejúspěšnějších firem USA. „Zlom nastal v období covidu, kdy domácnosti začaly postupně více investovat do akcií a také do ETF či do podílových listů investičních fondů,“ říká Jan Procházka z ČNB.

Proč chtít ETF do svého portfolia?

- Diverzifikace

Legendární pravidlo říká: „Nestrkejte všechna vejce do jednoho košíku.“ Když jedna firma v indexu zkrachuje, zbylých 499 ji zastoupí. Vaše riziko je rozprostřeno po celém trhu. - Nízké náklady

Klasické bankovní fondy si účtují poplatky i 2–3 % ročně. Kvalitní ETF stojí často méně než 0,1 % ročně. Na horizontu 20 let vám tento rozdíl může v peněžence nechat stovky tisíc korun. - Samočisticí mechanismus

ETF na indexy se „čistí“ samy. Pokud nějaká firma přestane prosperovat, z indexu vypadne a nahradí ji nová, dravější štika. Vy se o to nemusíte starat, děje se to automaticky. - Pasivní přístup

Nesnažíte se porazit trh, vy se trhem stanete. Historie ukazuje, že pasivní držení indexu dlouhodobě poráží přes 90 % profesionálních manažerů z Wall Street, kteří se snaží být chytřejší než trh.

ETF je „investiční balíček“ složený klidně z desítek i stovek akcií různých firem

ETF je „investiční balíček“ složený klidně z desítek i stovek akcií různých firem

Jak to vypadá v praxi?

Představte si to jako nákup celého fotbalového stadionu místo sázení na jednoho konkrétního hráče. Je jedno, kdo zrovna dá gól – důležité je, že se hraje a lístky se prodávají. Dlouhodobý průměrný výnos amerického trhu se pohybuje kolem 7–10 % ročně, což z ETF navázaného na největší trh na světě dělá ideální stroj na budování dlouhodobého výnosu.

Je to drahé?

Díky moderním brokerům (jako XTB) můžete dnes kupovat i frakce. Nemusíte mít desítky tisíc na jedno celé ETF, můžete začít investovat třeba už od pár stovek korun měsíčně.

Tip pro začínající investory

Nic není bez rizika a v poslední době je problematické třeba to, že váhu v ETF, kde je 500 firem, má jen prvních sedm, protože jsou obrovské. To se dá vyřešit nákupem takzvaného equal weighted ETF, kde mají všechny akcie stejnou váhu.

„Statisíce nových retailových investorů, jejichž dosavadní investiční zkušenost proběhla v prostředí rostoucích trhů, jsou vystaveny silnému zpětnému zkreslení. Mohou se domnívat, že investování je snadné, protože se jim například investice zhodnotila bez větších výkyvů o desítky procent. Když přijde skutečná korekce, část z nich může zpanikařit a prodat své investice ve špatný moment,“ dodává Jan Procházka z ČNB.

Síla „drobných“ a revoluce frakčních akcií

Dlouho přežíval mýtus, že investování je sportem pro vyvolené a bohaté. Představa, že musíte mít v kufříku stovky tisíc, abyste si mohli koupit akcie Amazonu, Chipotle nebo Berkshire Hathaway, je ale v roce 2026 definitivně mrtvá. Díky frakčním akciím se bariéry zhroutily.

Frakční akcie vám umožňují nekupovat „celý kus“, ale jen jeho část (například 0,01 %). Pokud jedna akcie stojí 50 000 korun a vy máte v kapse jen pětistovku, už vám nic nebrání.

- Demokratizace

Sestavit si portfolio z 10 světových gigantů dříve vyžadovalo statisíce. Dnes vám na to stačí pár tisíc korun. - Přesnost

Už nemusíte čekat, až „našetříte“ na celou akcii. Vaše peníze mohou začít pracovat vteřinu poté, co vám dorazí výplata.

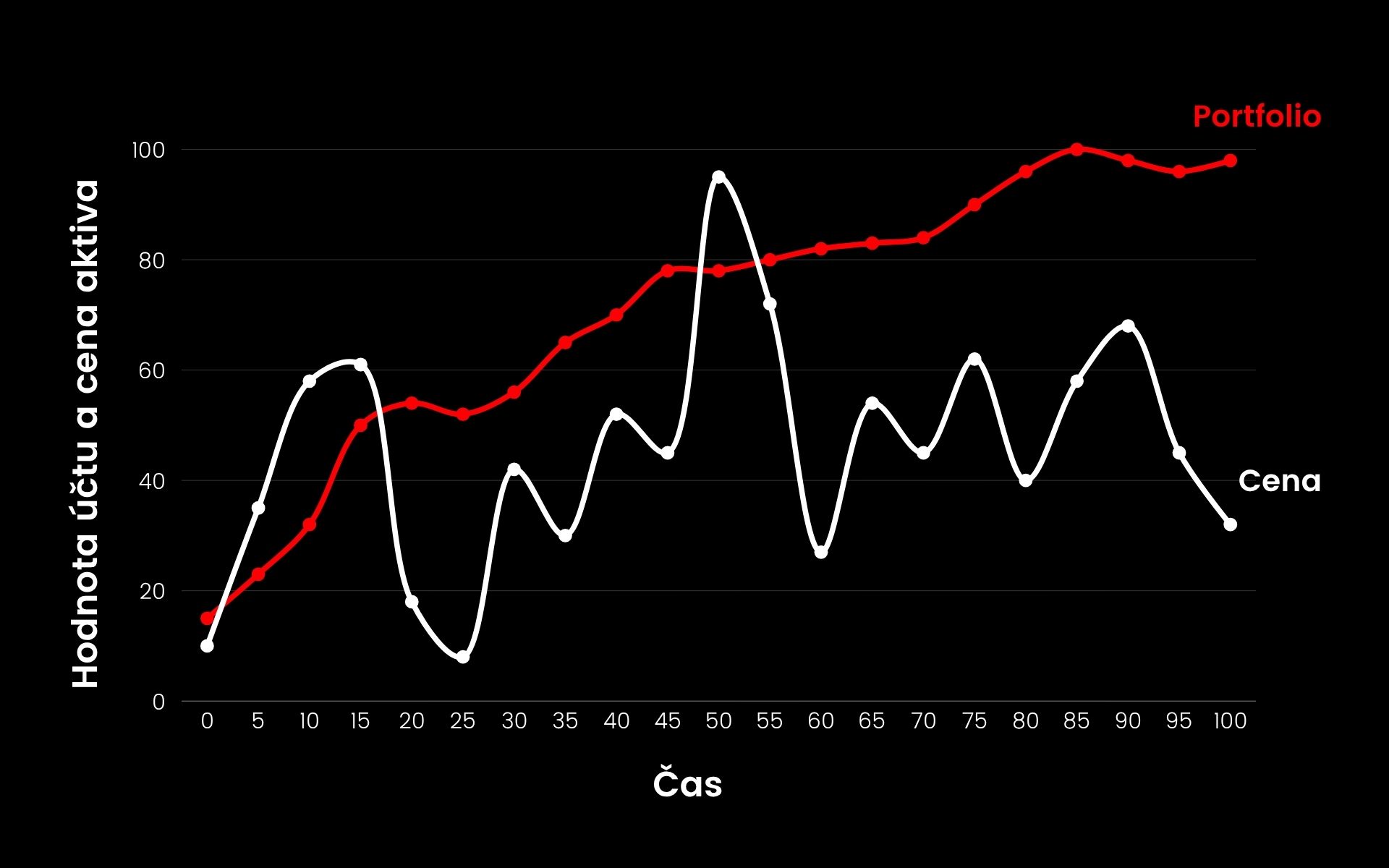

Strategie DCA: Váš nejlepší přítel

Právě frakce umožnily masové rozšíření metody DCA (Dollar Cost Averaging). Je to nejúspěšnější strategie pro běžné smrtelníky, protože odstraňuje největšího nepřítele investora – vlastní emoce.

Tip pro začínající investory

Čas na trhu je důležitější než časování trhu. Zatímco ostatní čekají na „ideální propad“, vy už dávno sbíráte úroky. Nutné je však znát základy: investiční horizont, časový horizont a míru rizika, kterou jste ochotni podstoupit

Pravidelné měsíční investování stejné částky (například 3 000 korun) funguje jako automatický stroj na bohatství.

- Trhy padají (sleva)

Za svých 3 000 korun nakoupíte více kusů/frakcí. Vlastně se z poklesu radujete, protože „nakupujete ve výprodeji“. - Trhy rostou (zhodnocení)

Nakoupíte sice méně kusů, ale hodnota vašeho dosavadního portfolia prudce stoupá. - Výsledek

Průměrná nákupní cena se v čase vyhlazuje. Nemusíte sledovat zprávy ani křišťálovou kouli – prostě jen vytrváte.

Metodou DCA si průměrujeme nákupní cenu a nečasujeme tak trh

Metodou DCA si průměrujeme nákupní cenu a nečasujeme tak trh

Jak u toho nezešedivět

Evoluce nás naprogramovala k přežití – když vidíme nebezpečí (v tomto případě červená čísla v aplikaci), náš instinkt nám velí „uteč!“. V investování je to ale při prvotně správně nastavené strategii ta nejrychlejší cesta, jak přijít o peníze.

Jak si tedy zachovat chladnou hlavu, i když se trhy třesou?

1. Investiční horizont: Váš štít proti panice

Tohle je to nejdůležitější číslo ve vašem investičním životě. Na jak dlouho peníze odkládáte? Pokud stavíte portfolio na 10, 15 nebo 20 let, pak je propad trhu o 20 % v jednom jediném roce jen nepodstatnou vlnkou v oceánu.

Historicky se trhy vždy vzpamatovaly. Čas je váš největší spojenec – čím delší horizont máte, tím méně vás musí zajímat, co se na burze děje dnes odpoledne.

Pravidelné investice do ETF mohou lidem pomoci zajistit se na stáří nebo si naspořit peníze pro jiné účely.

2. Rizikový profil: Test klidného spaní

Každý z nás má jiný žaludek na riziko. Někdo se s úsměvem dívá na 30% propad a bere to jako nákup ve slevě, jiný nespí už při poklesu o 5 %.

Hledejte rovnováhu. Pokud vás pohled na aplikaci stresuje, pravděpodobně máte namícháno příliš „agresivní“ portfolio. V takovém případě je dobré přidat konzervativnější složku (například dluhopisy nebo hotovost na úročeném účtu u brokera), která volatilitu zbrzdí.

3. Disciplína je víc než genialita

Příběh z dubna 2025 je čerstvou lekcí pro nás všechny. Kvůli tehdejšímu geopolitickému napětí trhy prudce zakolísaly. Mnoho investorů zpanikařilo a své pozice v propadu „zachraňovalo“ prodejem. Ti, kteří neudělali vůbec nic a zůstali disciplinovaní, byli o půl roku později na nových historických maximech. Na burze se často nejvíce vydělává tím, že prostě sedíte na rukou a neděláte nic.

Druhá strana mince

Bylo by nefér zakončit tento speciál bez upřímné řeči o druhé straně mince. Investování není bezriziková aktivita a mělo by se tak vnímat.

Největším rizikem paradoxně není burzovní krach, ale vaše vlastní hlava. Časování trhu, tedy snaha nakoupit „na dně“ a prodat na vrcholu, je past, do které padají i profesionálové.

Analýza J.P. Morgan Asset Management je v tomhle nemilosrdná: kdybyste investovali 10 tisíc dolarů do indexu S&P 500 na začátku roku 2005 a nechali je ležet do konce roku 2024, měli byste 71 750 dolarů při ročním výnosu 10,4 procenta. Pokud byste ale za těch dvacet let propásli jen deset nejlepších obchodních dnů, skončili byste na 32 871 dolarech, tedy zhruba na polovině.

Správným investováním lze snížit riziko, kterého se lidé nejčastěji bojí – že o své peníze přijdou. Stačí si vybrat důvěryhodnou finanční instituci.

A vtip je v tom, že sedm z deseti nejlepších dnů přišlo během dvou týdnů po deseti nejhorších dnech. Jinými slovy: nejlepší dny trhu přicházejí přesně tehdy, kdy většina lidí ze strachu prodala a sedí v hotovosti.

Dalším rizikem je skrytá koncentrace. Když si koupíte klasický index S&P 500, myslíte si, že vlastníte pět set firem, ale více než třetinu vašich peněz tvoří hrstka technologických gigantů. Klasické ETF navázané na tento index jsou totiž vážené velikostí jednotlivých firem. Sedm největších firem světa zakašle a celý index pět seti firem dostane zápal plic.

Zlaté pravidlo pak zní: investujte jen peníze, které nebudete potřebovat pět a více let, a teprve poté, co máte odloženou hotovostní rezervu.

Retailové investování z vás neudělá miliardáře. Rozhodně vám to však pomůže ochránit kupní sílu, a ještě v ideálním případě přinese nějaký příjemný nadvýnos. Uvědomte si rizika, najděte spolehlivého investičního parťáka a vzhůru na trhy.