Díky velkému propadu si můžete koupit téměř všechny akcie se slevou. Kam se teď vyplatí investovat?

Akciový analytik Štěpán Hájek vysvětluje, co se dělo na akciových trzích a proč to teď může být pro investory dobrá příležitost. Kde ji hledat?

První pondělí v srpnu na akciových trzích připomínalo černé pondělí z roku 1987. Japonský index Nikkei poklesl o dvanáct procent, americké indexy S&P 500 a Nasdaq 100 poklesly v jednu chvíli o čtyři, respektive pět a půl procenta. V médiích a na internetu se dozvíte spoustu různých důvodů, od nuceného uzavírání pozic na carry obchodech v japonském jenu přes nerealistická očekávání kolem umělé inteligence až po znovuobnovené obavy z recese. Realita je taková, že nikdo nemá tušení a pravděpodobně šlo o kombinaci několika faktorů.

Situace v Japonsku byla velmi specifická a přišla ve chvíli, kdy se sentiment na akciových trzích již otočil negativně. Ačkoliv se to nemusí na první pohled zdát, hlavním problémem byla především cena. Akciové trhy byly a nadále jsou velmi drahé, což vyvolává vysoká očekávání. Proto i nyní dává smysl část portfolia pojmout defenzivně, ale největší zisky čekají opět na agresivní kupce.

Snažit se vysvětlit jednodenní pohyby na trzích je alibistická disciplína a pravděpodobně i ztráta času. Více než polovinu doby ovlivňuje akcie sentiment. Ten stojí většinou na pár fluidních příbězích. Jedním z nich a naprostým základem je ziskovost společností – organický motor pro pohyb valuací.

Není náhoda, že společnosti, kterým dnes nikdo neřekne jinak než AI akcie, dokázaly doručit za poslední rok také nejsilnější ziskovost. Bohužel pro trh se ukázalo, že jde zatím o společnosti, které do umělé inteligence hlavně investují, zatímco monetizace je stále vzdálenou budoucností.

To je hlavním důvodem červencové nejistoty u sedmi největších technologických akcií, které plánují letos investovat do infrastruktury spojené s umělou inteligencí přes 200 miliard dolarů (4,6 bilionu korun). Ty stejné největší technologické firmy by měly v letošním roce také vygenerovat volnou hotovost přes 400 miliard dolarů. Ačkoliv vysoké investice investory vylekaly, není důvod k obavám – mohou si to dovolit.

„AI trade“ tedy nejspíš pojede dál. Přibrzdit ho může Nvidia a případný odklad uvedení nového čipu Blackwell na trh, což se může promítnout do výhledu. Od přelomu tisíciletí však nebyl lepší příběh pro spekulativní bublinu. Může to tak vypadat, ale ne, ještě v ní nejsme. Alespoň pokud to porovnáme právě s rokem 2000.

Ziskovost stále roste

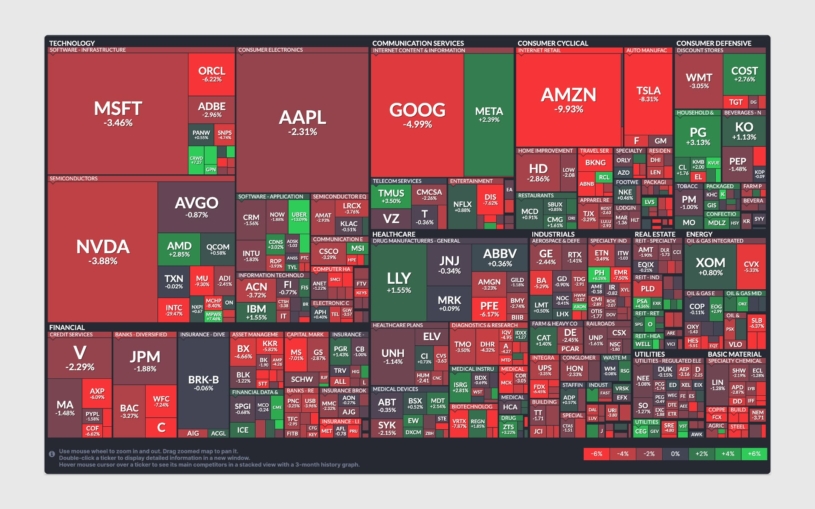

Příběh bychom měli – co tedy další čísla? Za první čtvrtletí rostla ziskovost magické sedmičky z technologického sektoru, jak se označují Apple, Microsoft, Amazon, Alphabet, Meta, Nvidia a Tesla, o 51 procent, zatímco zbylých 493 firem z indexu S&P 500 vygenerovalo meziroční růst ziskovosti o 0 procent. To nevypadá příliš udržitelně a pro organický růst chcete vidět zapojení dalších firem.

Přesně to se dělo ve druhém čtvrtletí. Ziskovost magické sedmičky zatím rostla o 35 procent a zbytek přidal 7,5 procenta. Navzdory vysoké koncentraci se ukazuje, že trh jako celek sice postrádá úžasný příběh umělé inteligence, ale rozhodně mu neschází čísla, kdy výsledky za druhé čtvrtletí budou nejlepší od konce roku 2021.

Nastartujte svou kariéru

Více na CzechCrunch JobsNěco se však přeci jen změnilo. Růst nezaměstnanosti v USA otevřel debatu o recesi, kdy je hlavním viníkem Fed, který nestihne snížit včas sazby. Trh práce byl za poslední tři roky tak utažený, že pokračování v jeho zpomalení vyrovnává nabídku a poptávku, což snižuje potenciál růstu inflace.

Pozitivní je, že bilance domácností, jejich zadlužení i neschopnost splácet jsou stále rekordně nízko. Stejně tak úspory jsou velmi vysoko a jejich čisté jmění je díky růstu akcií a stabilnímu trhu s bydlením poblíž rekordních hodnot. Trh práce, inflace a Fed jsou spojené nádoby, což je další stěžejní příběh následujícího vývoje. Jako vždy bude hlavní otázkou, proč snižuje Fed sazby? Osobně se přikláním k tomu, že recese tím důvodem nebude.

Kam směřovat investice?

Jak zaznělo na začátku, dává smysl část portfolia upevnit a podívat se na defenzivní tituly. Například v ropném průmyslu je dnes díky poklesu cen ropy řada zajímavých příležitostí. Jde o ideální kombinaci, jelikož nevidíme, že by masivně rostly investice do nových nalezišť, ačkoliv je cena ropy na trhu kolem dvaceti dolarů nad cenou, kdy již nejsou vrty rentabilní.

Důvodem je nejistota kolem dobrovolných škrtů kartelu OPEC a poptávky, která globálně spíše stagnuje. Ropným společnostem tedy „nezbývá“ nic jiného než kupovat zpět své vlastní akcie a vyplácet dividendy, což je přesně to, co jako akcionář chcete vidět.

Velmi zajímavým je sektor spotřeby. Ať už se bavíme o zbytné či nezbytné, zpomalující spotřeba dostává společnosti v obou sektorech na atraktivní ocenění. Hlavním důvodem pomalejší spotřeby je takzvaná „greedflation“, kdy firmy jako Starbucks, LVMH, McDonald’s, Lululemon, Ulta Beauty, Deckers Outdoor a další zkoušely, kam až mohou zajít se zvyšováním cen.

Spotřebitel se dlouho držel a díky rostoucím mzdám a vysokým úsporám ceny akceptoval, což se letos změnilo. V meziročním srovnání tedy klesají tržby i zisky, které se nyní řada firem pokusí posílit alespoň snižováním nákladů. Z dlouhodobého pohledu se však nic nezmění. Ačkoliv dnes hledá spotřebitel za své peníze hodnotu, mzdy se upraví cenové hladině a psychologicky si na vyšší ceny zvykneme a znovu je akceptujeme.

V kontextu ekonomického cyklu chcete nakupovat v kontrakci, i když přesně nevíte, jak hluboká může být. Proto plánujte pozici postupně. Dává smysl se podívat také po technologiích, které však zůstávají drahé. Je to nicméně logické, jelikož jde většinou o velmi kvalitní firmy se silným postavením a vysokou tvorbou hotovosti. Ty se dostanou na „atraktivní“ ocenění jen velmi zřídka a většinou musí udělat nějakou chybu.

Zároveň jsme stále v prostředí vysokých sazeb, klesající inflace, mírně rostoucí nezaměstnanosti, což je prostředí, které favorizuje právě tyto společnosti. Nemusí to být nutně technologie, ale také firmy z defenzivního sektoru, svozu odpadů, železnice nebo zdravotnictví.

Jako vždy je příležitostí celá řada a díky srpnovému propadu, který ovlivnil 99 procent všech akcií, si můžete téměř cokoliv koupit se slevou. Pokud na akciový trh nedosedne černá labuť, kterou stejně nedokážete predikovat, pro dlouhodobé investory jsou zajímavé ceny a více peněz vás bude stát na onu labuť čekat, než když opravdu přiletí a zkoriguje vaše portfolio.

Nepřehlédněte:

Rubriku Investice podporují![]()