Dluhopisy vydávají i extrémně nezdravé firmy, poškozují tak trh. Nový projekt na ně upozorní

Investiční společnost CFG představila srovnávač dluhopisů Dluhopisomat. Chce s ním usnadnit investorům orientaci na trhu a přispět k jeho transparentnosti.

Baví vás CzechCrunch?

Vídejte ho na Googlu častěji.

Dluhopisy se v posledních letech stávají stále častějším způsobem, jak nejenom firmy od investorů žádají kapitál na své financování. A Češi jim v této formě stále častěji půjčují. Investiční společnost CFG ale upozorňuje, že kvůli slabé regulaci mohou emise cenných papírů vydávat i společnosti, kterým by se měli investoři raději vyhnout. Představila proto projekt Dluhopisomat, s nímž chce zaběhnuté pořádky změnit.

„Zdejší neregulované prostředí umožňuje vydávat dluhopisy i extrémně nezdravým firmám, které pak poškozují celý investiční trh. Tuhle praxi chceme změnit. Proto jsme vyvinuli otevřený nástroj, který investorům umožní bezplatně a objektivně dluhopisy srovnávat,“ říká ředitel společnosti CFG a Dluhopisomatu Petr Cimala.

Během analýzy trhu jeho srovnávač zjistil, že v Česku byly vydány dluhopisy v celkové výši 5,3 bilionu korun, z toho ale 4,9 bilionu vydal stát, zbytek jsou korporátní dluhopisy. V tomto segmentu se dále rozdělují na další dvě kategorie – nadlimitní, kdy emise přesahuje jeden milion eur (bezmála 25 milionů korun), kterých je celkem 375 miliard. Většina investorů se zaměřuje právě na ně a firmy v takových případech musí splňovat přísnější regulatorní kritéria. Zbylé 2,3 miliardy korun jsou podlimitní emise.

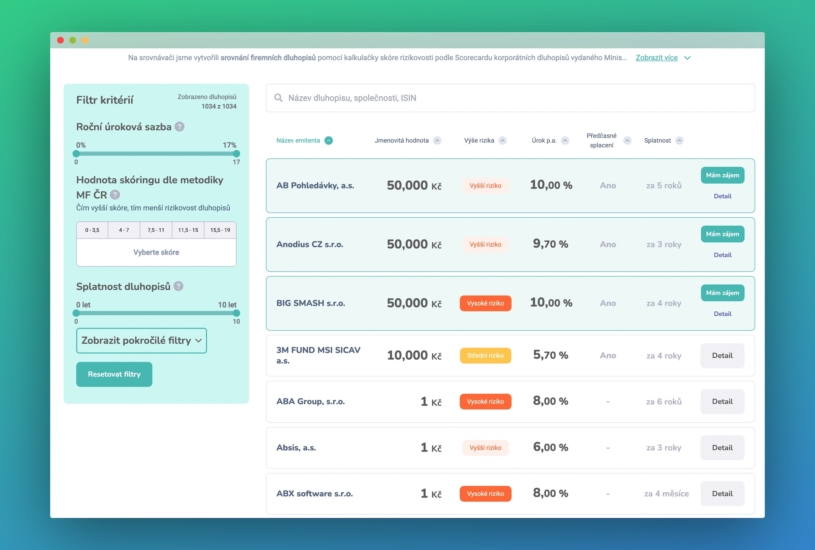

Všechna zmiňovaná čísla přitom reflektují aktuální situaci na českém trhu, jde tedy o dluhopisy, které jsou nyní emitované a lze do nich investovat. Jejich celkový počet přesahuje tisíc a všechny je na jedno místo sdružuje srovnávač Dluhopisomatu, který je zároveň seřazuje podle výsledků skórovací kalkulačky ministerstva financí, takzvané Scorecard korporátních dluhopisů 2.0.

Očekáváme, že projekt může zpočátku vyvolat negativní emoce. Hlavně ze strany neseriózních emitentů.

Tato kalkulačka všechny emise hodnotí na škále od 0 do 19 bodů, přičemž srovnává jen veřejně dohledatelné ukazatele jako roční výnosy, obor podnikání, velikost tržeb, informace o vlastnících, uveřejnění finančních výkazů, formu zajištění emise a podobně. Na základě výsledků jsou pak dluhopisy zařazené do pěti skupin od nejrizikovější červené po nejbezpečnější sytě zelenou.

„Ačkoli ministerstvo tento nástroj vyvinulo už před časem, společnosti obchodující s dluhopisy ho oficiálně a jednotně nepoužívají. Teoreticky s ním po vlastní ose můžou pracovat koncoví investoři, ovšem ti určitě nebudou mít kapacitu na ucelenou analýzu. Zvládnou porovnat nanejvýš několik dluhopisů, proto jsme to za ně odpracovali my,“ shrnuje Cimala.

Samotný Dluhopisomat jako tržiště dluhopisů pod hlavičkou CFG na trhu funguje asi pět let a komunikuje stoprocentní úspěšnost emisí, tedy že u žádné z nich minimálně zatím nedošlo k defaultu. Díky těmto zkušenostem už má společnost vyladěné skóringové modely, analýzy risku i vlastní model hodnocení firem. S aktuální novinkou a rozšířením projektu o analýzu všech emisí tak vstupuje do nové éry.

„Dluhopisový trh mnohdy připomíná Divoký západ, je roztříštěný a netransparentní,“ komentuje Cimala. „Očekáváme, že projekt může zpočátku vyvolat negativní emoce, hlavně ze strany neseriózních emitentů. A že se budou ozývat, abychom je ze srovnávače vyřadili. Vycházíme ale jen z veřejných zdrojů, které mají emitenti navíc povinnost komunikovat. Vše jsme konzultovali také s naším právním oddělením, protože jde o objektivní metodiku ministerstva financí, hodnocení si dokážeme obhájit,“ popisuje dále.

Hodnocení dluhopisů

Dluhopisomat byl oficiálně spuštěný v úterý, do budoucna by se na něm měly objevovat všechny nové i další aktuálně probíhající emise, na něž tým analytiků během hledání narazil. Z chystaných produktových novinek by pak mělo jít například o vylepšování skóringových metod a další funkce pro investory.

Z firemních dluhopisů se nejvýš (ve světle zelené skupině) umístily vybrané, většinou nadlimitní emise, jejichž hodnota přesahuje milion eur. Skórovací metoda jim připsala cenné body za veřejně dohledatelné finanční výkazy, pozitivní finanční bilanci a zázemí prosperujících společností s dlouhou historií. Do tmavě zelené skupiny se žádný korporátní dluhopis neprobojoval, nicméně tvůrci srovnávače do této skupiny pro lepší kontext zahrnuli státní dluhopisy.

Většina korporátních dluhopisů, zejména těch podlimitních, se ve srovnávači umístila ve žluto-oranžovo-červené části spektra. „U žluté skupiny se obvykle potkává velmi zajímavý výnos a současně kvalitní zajištění emise i další faktory snižující investorské riziko. Dluhopisy v této skupině rozhodně stojí za úvahu, stačí si jen vyfiltrovat preferované parametry – od výše výnosu přes obor podnikání po dobu, která zbývá do splacení dluhopisu,“ komentuje hlavní ekonom skupiny Vladimír Pikora.

Nastartujte svou kariéru

Více na CzechCrunch JobsAni oranžová barva ale podle něj nemusí znamenat, že je na dané emisi něco zásadního špatně. „Skórovací metoda má své limity. Je to sice objektivní nástroj, ale klouže po povrchu, takže nezohledňuje některé podstatné skutečnosti. Řada velkých a stabilních firem například za účelem emise dluhopisů zakládá specializované dceřiné společnosti. Ty pak ztrácejí body za to, že nemají historii, tedy ani veřejně vyvěšené výkazy zisků a ztrát. Přitom vše ostatní může nasvědčovat tomu, že jde o zajímavou investiční příležitost, obzvláště při kvalitním zajištění emise,“ doplňuje.

Třicet procent dluhopisů ve srovnávači ale nedosáhlo ani na oranžovou a skončilo v nejníže hodnoceném červeném poli. Tady už by se podle tvůrců měla investorům rozsvítit varovná kontrolka – a to i v případech, kdy prospekt dluhopisu deklaruje, že ho schválila Česká národní banka.

„Jakmile lidé vidí označení ‚schváleno ČNB‘, automaticky mnozí z nich považují dluhopis za bezpečný. To je ovšem jedna z mylných představ, které chceme vyvrátit. Česká národní banka nijak neposuzuje rizikovost investice. Pouze po formální stránce schvaluje prospekt,“ doplňuje Pikora.

Jako obecné doporučení, na co dalšího by si měl investor při posuzování jednotlivých emisí a firem dávat pozor, pak zmiňuje i účel emise, podnikatelské odvětví, holdingovou strukturu, zda webové stránky obsahují výroční zprávy a výkazy a doporučuje prohlédnout další komunikační kanály včetně prezentací na sociálních sítích a komentáře uživatelů či negativní zprávy v médiích.

Srovnávač je podle zástupců Dluhopisomatu prvním krokem, jak tuzemské dluhopisové prostředí kultivovat. „Začít by měli ideálně sami emitenti – například transparentnějším uveřejňováním finančních výkazů a dalších důležitých informací. To je nejsnazší cesta k vyššímu skóre. Jakmile nám pošlou informace o tom, že zveřejnili aktuálnější informace o společnosti, během několika dnů jejich skóring aktualizujeme a zveřejníme,“ uvádí Cimala.

Postupně by se tak rizikovější dluhopisy měly přesouvat do lépe hodnocených skupin. Prostor pro zlepšení ale tvůrci srovnávače vidí i na straně ministerstva financí. „Rádi bychom svými podněty přispěli k optimalizaci skóringové metody tak, aby o české dluhopisové scéně poskytovala lépe vypovídající obrázek. Částečně už se to děje. V uplynulých měsících, kdy jsme na srovnávači pracovali, ministerstvo do kalkulačky zapracovalo už dvě námi navržené úpravy,“ uzavírá Cimala.

Nepřehlédněte:

Rubriku Investice podporují![]()