Dříve dominoval technologickému světu, teď se Intel potácí. Zachrání se, nebo z něj bude další Nokia?

Intel patří mezi průkopníky ve výrobě čipů, jenže začal technologicky zaostávat. Co se kolem něj děje, shrnuje analytik XTB Tomáš Vranka.

Baví vás CzechCrunch?

Vídejte ho na Googlu častěji.

V historii technologického světa najdeme mnoho příkladů firem, které upadly v zapomnění, protože technologicky zaspaly. Nejznámějšími příklady jsou společnosti jako Nokia, která podcenila trend chytrých telefonů, nebo Kodak, který zase podcenil nástup digitálních fotoaparátů. Mezi podobné příběhy lze zařadit i Intel, který byl kdysi naprosto dominantní firmou v oblasti návrhu a vývoje čipů pro počítače a notebooky. Na jakou stranu historie se nakonec společnost se sídlem v kalifornské Santa Claře vydá?

Nemusíme chodit daleko do minulosti, stačí se podívat na rok 2018, v němž Intel dosáhl tržní kapitalizace téměř 300 miliard dolarů (v době dotcomové bubliny byla ještě vyšší). Tržby byly na úrovni 71 miliard dolarů, zisk činil 20 miliard a na první pohled nic nenasvědčovalo tomu, že by se firma měla během několika let propadnout do ztráty.

Dnes, tedy o šest let později, je však kapitalizace Intelu necelých 90 miliard dolarů (propad o 70 procent), příjmy činí 55 miliard (propad o více než 80 procent) a zisky se pohybují kolem nuly. Podle některých ukazatelů, respektive jiné metody účetnictví, je společnost dokonce v červených číslech. Hrubá marže, která bývala u podobných společností považována za dobrý ukazatel ziskovosti, se propadla z více než 60 procent na dnešních 40 procent.

Co vedlo k pádu tohoto kdysi neohroženého hráče technologického světa? Intel byl po desetiletí lídrem v tom, co dělal, tedy v návrhu a výrobě čipů. Velkou zásluhu na tom mělo jeho vedení, které po mnoho let tvořili schopní techničtí inženýři. Od roku 2005 Intelu šéfoval jako generální ředitel Paul Otellini a za jeho působení firma pravděpodobně dosáhla pomyslného technologického vrcholu.

Nastartujte svou kariéru

Více na CzechCrunch JobsV roce 2013 jej vystřídal Brian Krzanich, který předtím působil jako provozní ředitel. Právě za jeho vedení se však objevily první náznaky větších problémů, jako byly trable s výrobou nebo zpoždění dodávek. Krzanicha po pěti letech nahradil Bob Swan, bývalý finanční ředitel, který se zaměřil na akcionáře a podcenil některé aspekty výzkumu a vývoje – možná proto, že byl přesvědčen, že silné postavení společnosti Intel nikdo neohrozí.

V roce 2021 do role generálního ředitele nastoupil Pat Gelsinger, který v Intelu začínal už v roce 1979 jako stážista, aby se následně stal až technologickým ředitelem celé firmy. V roce 2009 z Intelu po třiceti letech odešel. Působil mimo jiné jako šéf VMware, aby se v roce 2021 do Intelu vrátil jako CEO s cílem obnovit jeho technologickou dominanci a zlepšit výrobní kapacity v konkurenci s dalšími firmami na poli polovodičů.

Být dobrý ve všem nejde

Problémy Intelu začaly v podstatě proto, že technologicky zaostával. Zároveň je jeho fungování specifické, protože se zaměřuje jak na vývoj čipů, tak na jejich výrobu. Jiné firmy dnes mají tyto dva kroky obvykle oddělené. AMD, Nvidia nebo Apple své čipy navrhují, ale nechávají je vyrábět jinými společnostmi, například tchajwanskou TSMC. Ta se naopak zaměřuje pouze na výrobu, protože s ní má dlouholeté zkušenosti, a komparativní výhoda tchajwanské pracovní morálky, nižších nákladů a okolního dodavatelského řetězce jí dává konkurenční výhodu.

Pravděpodobně jedinou výhodou jiného přístupu Intelu je, že přibližně 75 procent svých čipů vyrábí na domácí půdě v USA, což mu může pomoci z hlediska bezpečnosti v geopoliticky stále napjatějším světě. Jinak se ale tento přístup ukazuje jako problematický. Jinými slovy, každá firma se dnes obvykle zaměřuje na jednu věc, ve které je nejlepší. Intel však chtěl být dobrý v obojím a nakonec nebyl dobrý ani v jednom, zaostával totiž v designu i ve výrobě.

Symbolický úpadek firmy, kterou v roce 1968 založili průkopníci v oblasti polovodičů Gordon Moore a Robert Noyce, dovršil před několika lety Apple, který nakonec od Intelu odešel, protože mu nedokázal zajistit čipy s požadovaným výkonem a spotřebou energie. Podíl Intelu a AMD na trhu s procesory (celkově i jen ve stolních a přenosných počítačích) si můžete prohlédnout na obrázcích níže.

Inak takto nejako sa za poslednych 20 rokov vyvija market share Intelu a AMD. Prvy obrazok ukazuje ich celkovy market share pri CPU do pocitacov a notebookov pri architekture x86. Druhy obrazok ukazuje market share pri desktopovych pocitacoch a treti pri laptopoch. AMD sa pomaly… pic.twitter.com/7A5nn3gKHL

— Tomáš Vranka (@TVranka) September 19, 2024

Dalším problémem může být rostoucí obliba jiných architektur, například té od britské společnosti Arm, na kterou před několika lety přešel Apple a nyní i Microsoft. Vrásky na čele Intelu přidělává rovněž vývoj v segmentu datových center, kde je umělá inteligence stále dominantnější silou. I zde dříve Intel kraloval, ale postupně ho začalo dohánět AMD a obě firmy nakonec rychle přeskočila Nvidia.

Následující grafika ukazuje, jak se vyvíjely příjmy ze segmentu datových center. Intel se v tomto období propadl z 5,7 na 4 miliardy dolarů, zatímco Nvidia vzrostla z 2,4 na 10,3 miliardy dolarů. Zde je třeba dodat, že jde o údaje staré několik čtvrtletí a aktuální čísla Nvidie jsou stále mnohem vyšší.

Nvidia vs. AMD vs. Intel: Comparing AI Chip Sales 📈https://t.co/AoG13Dz5y0 pic.twitter.com/fm9vq3L96J

— Visual Capitalist (@VisualCap) August 25, 2023

Pozitivní střípky

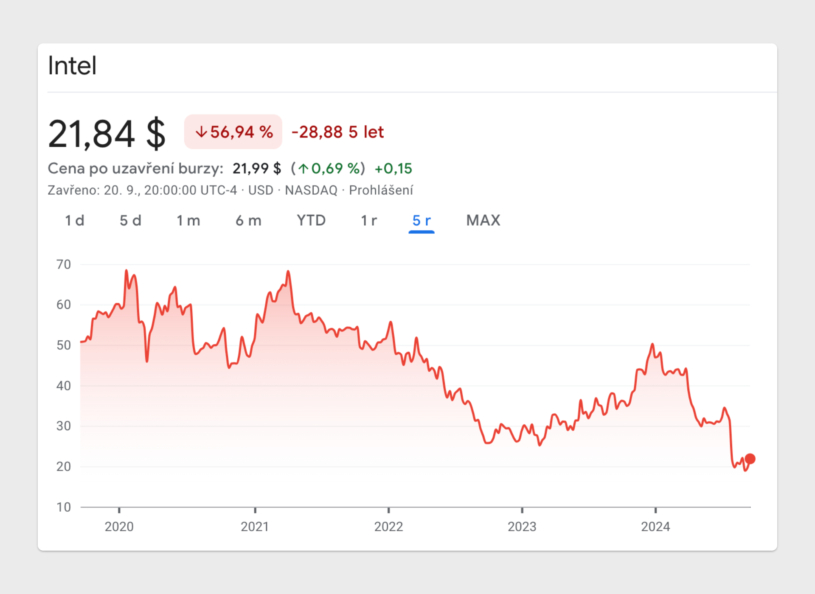

Na všechny tyto události posledních let samozřejmě negativně reagují i akcie s tickerem INTC, které se obchodují na burze Nasdaq. V roce 2020 dosáhly lokálních maxim kolem 70 dolarů, nyní se obchodují za zhruba 20 dolarů, což představuje pokles o 70 procent, a jsou na dvanáctiletém minimu. Dvacet dolarů za akcii je přitom přibližně likvidační hodnota společnosti. To jinými slovy znamená, že aktiva Intelu (budovy, stroje, patenty a další) mají podobnou hodnotu, za jakou se akcie v současnosti obchodují.

Trh tedy v akciích zohledňuje katastrofický vývoj Intelu, respektive dění v oblastech, kde působí a kde zaostává. Intelu v posledních letech nepomohly ani dotace západních vlád v řádu desítek miliard dolarů. Vlády si totiž uvědomily, že chtějí udržet větší část výroby čipů doma, protože celý svět je v současnosti závislý na Tchaj-wanu, což není z bezpečnostního hlediska ideální. Navzdory mnohamiliardovým dotacím a daňovým úlevám se však akciím INTC stále nedaří a prodeje nerostou.

Za posledních pět let prodeje Intelu klesly o třetinu, zatímco prodeje konkurenčního AMD vzrostly o více než 200 procent a Nvidie o více než 800 procent. Někteří akcionáři navíc údajně chtějí Intel zažalovat za zatajování informací nebo uvádění v omyl a vývoj v kalifornské společnosti sledují také aktivističtí investoři. Situaci nepomohly ani problémy s některými řadami procesorů, které se přehřívaly a dosahovaly nízkých výkonů.

Sečteno podtrženo, problémů má 56 let stará společnost více než dost. Zároveň se ale v poslední době objevilo pro Intel několik drobných pozitivních zpráv. První je dohoda s americkou vládou o výrobě čipů v hodnotě tří miliard dolarů. Druhou je několikaletá, mnohamiliardová dohoda s Amazonem, který je největším světovým poskytovatelem cloudových služeb.

Myslím si, že to vedle finančního dopadu vysílá pozitivní signál, že Intel dělá pokroky i po technologické stránce. Pochybuji, že by Amazon uzavřel takovou dohodu, pokud by si nebyl jistý, že Intel dodá čipy v požadované kvalitě a rozsahu. Kromě toho firma pokračuje ve snižování nákladů, úsporách, propouštění zaměstnanců a obecně ve snaze o vyšší efektivitu.

Rozdělení a prodej?

Intel také snižuje nebo ruší některé plánované investice, což by mělo v krátkodobém horizontu pomoci. Firma zároveň před časem podnikla kroky k rozdělení svého podnikání na samostatné divize. První z nich je návrhová, druhá je výrobní a Intel ji před časem otevřel dalším společnostem. Po vzoru TSMC tedy nebude vyrábět čipy jen pro sebe, ale i pro další zájemce.

Větší autonomie by mu měla umožnit efektivnější fungování, ale také by mu mohla pomoci získat nové zákazníky. Dosud mohly některé společnosti teoreticky považovat Intel za konkurenta a právě z tohoto důvodu si u něj nechtěly nechat čipy vyrábět. Příkladem může být již zmiňované AMD, které je přímým konkurentem Intelu v oblasti návrhu procesorů, a tak byť by mohlo chtít získat vyšší výrobní kapacitu pro své čipy, mohlo mít zároveň obavy, že by se Intel inspiroval jeho designem, který uvidí ve výrobě. S podobným problémem se dlouhodobě potýká i třeba jihokorejský Samsung.

Výše uvedené informace jsou relativně pozitivní, ale problémy Intelu jsou způsobeny především tím, že začal technologicky zaostávat. Proto si myslím, že jeho další úspěch či neúspěch bude i nadále založen hlavně na tom, zda dokáže dohnat konkurenci – a to je z mého pohledu v tuto chvíli velmi obtížné předpovídat. Pokud člověk nemá opravdu hluboké technické znalosti nebo informace přímo od Intelu, nemá prakticky šanci relevantně posoudit, zda se Intel dokáže zvednout ze dna, nebo ne. A je vidět, že to nedokáže posoudit ani mnoho lidí z oboru.

S ohledem na jeho budoucnost se objevila další zajímavá zpráva koncem tohoto týdne, kdy deník The Wall Street Journal s odkazem na své zdroje napsal, že kolem možné akvizice Intelu začala kroužit společnost Qualcomm, která se specializuje na výrobu čipů či vývoj technologií pro bezdrátovou komunikaci a jejímž nejznámějším produktem jsou procesory Snapdragon, které se používají v mobilních telefonech.

Jednání ale prý zatím mají být v počáteční fázi a není vůbec jisté, zda se obě společnosti domluví. Navíc by celou transakci ještě musely schvalovat regulační orgány, a ty jsou v posledních letech vůči technologickým společnostem mimořádně tvrdé. Úřady ostatně před lety v podobném případu zastavily nabídku Broadcomu na převzetí Qualcommu a podobně ztroskotal také pokus Nvidie o koupi společnosti Arm.

Není vyloučeno, že by se mohl Intel v takovém případě rozdělit a Qualcomm by například převzal pouze část jeho podnikání, ale jsou to zatím čisté spekulace. Navíc je otázka, zda by Qualcomm vůbec dokázal vzhledem ke své velikosti i hotovosti na účtech nákup financovat. Tak či tak nejnovější zpráva o možném vyjednávání o prodeji Intelu ukazuje, že se v kdysi průkopnické firmě něco děje – a že my můžeme sledovat její znovuzrození, nebo také definitivní odchod z vrcholu technologického světa.

Nepřehlédněte: