Jak na neprůstřelné cestovní pojištění? Nešetřete na něm a hlídejte si alkohol i nadmořskou výšku

Vyrazit za dobrodružstvím bez cestovního pojištění se může pěkně prodražit. Přinášíme přehled tipů, co si během jeho vyřizování pohlídat především.

Blíží se dovolená, máte naplánovanou cestu, zabaleno, v e-mailu nastavenou vtipnou out-of-office odpověď, v ideálním případě byste tak měli mít zařízené i cestovní pojištění. To byste neměli podcenit ani tehdy, pokud jste šťastlivec, kterého celý rok netrápí žádné neduhy, a pravděpodobnost, že se vám něco přihodí, je velmi nízká. Když už totiž na nepříjemnost dojde, v případě nevyřízené pojistky vás může přijít až na milionové částky. Jak se pojistit tak, aby vaše cesta – ať už je jakákoliv – neměla v tomto ohledu žádné mezery?

Pravidlo číslo jedna je jasné. Když před vámi v objednávkovém formuláři cestovního pojištění vybrané společnosti vyskočí několik variant odlišených cenou, rozhodně nesahejte po té nejlevnější. Limity na úrovni dvou až tří milionů korun na léčebné výlohy totiž pokryjí maximálně nezávažné zdravotní komplikace – pokud dojde k většímu problému, zbytek musíte platit ze své kapsy.

Samozřejmě je třeba brát v potaz míru rizika, které člověk cestou podstupuje – když vyráží jen za hranice Slovenska, nehrozí tolik potenciálních rizikových scénářů, jako kdyby se vydal na měsíc do Brazílie. I přesto ale není radno podceňovat destinace, které Češi vnímají takřka jako svůj druhý domov. Třeba takové dlouhodobě populární Chorvatsko.

„Klient v Chorvatsku uklouzl na molu, praštil se do hlavy, spadnul do vody a byl pár vteřin bez kyslíku. Musel být transportován vrtulníkem, připojen na přístroje a pak repatriován. To vám opravdu levné pojištění nepokryje,“ popisuje jeden nešťastný případ Jiří Hluchý, šéf a zakladatel fintechu Frenkee. A i když člověk nechce malovat čerty na zeď, měl by brát v potaz, že stát se může skutečně cokoliv.

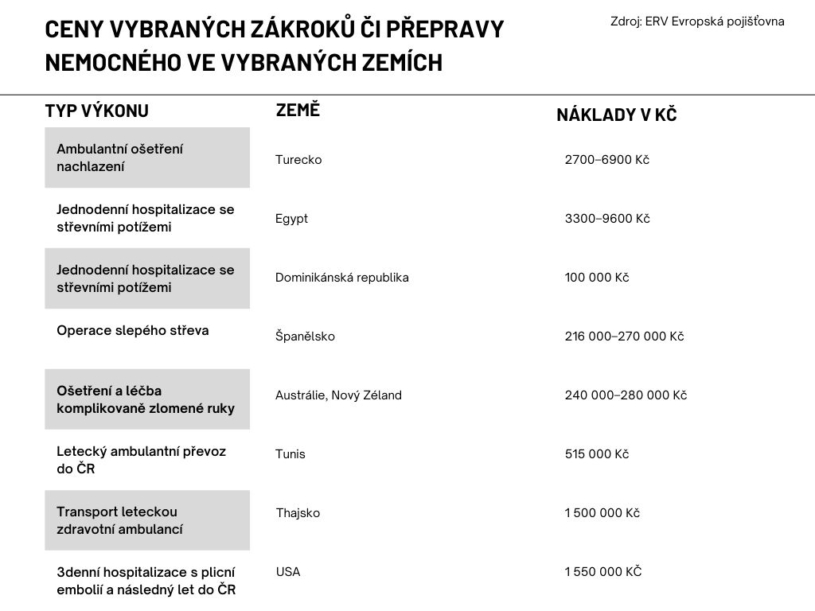

Samostatnou kapitolou jsou Spojené státy, kde lékařská péče patří obecně k těm nejdražším. Výlohy za jediný den pobytu v nemocnici zde mohou dosáhnout i stovek tisíců korun, pojišťovny tak na ně mají zvláštní tarif. „Například za ošetření běžné zlomeniny kotníku, kterou si klientka přivodila loni na podzim po uklouznutí na výletě s průvodcem, si nemocnice v Arizoně naúčtovala přes 311 tisíc korun,“ říká Gabriela Trojanová, produktová manažerka cestovního pojištění KB Pojišťovny.

Nákladné jsou v tomto ohledu také Kanada, Austrálie a Nový Zéland. V asijských zemích je pak ošetření obecně levnější než v Evropě a v případě hospitalizace se pohybuje spíše kolem 100 tisíc korun. V každém případě je ale potřeba brát v potaz náklady, které mohou vyvstat v případě repatriace zpět do Česka. Ta totiž může celkové výlohy vyhnat až k několika milionům.

O výši výloh v dané zemi se můžete u pojišťovny informovat i předem, a to v rámci poskytovaných asistenčních služeb, které jsou součástí pojišťovacích balíčků. Některé totiž zahrnují i předcestovní služby, takže si lze předem ověřit, jaká je kvalita, dostupnost a také cena lékařské péče v zemi, kam máte namířeno. Na místě se pak může služba hodit díky zajištění překladatele a právní pomoci, k dispozici je navíc čtyřiadvacet hodin, sedm dní v týdnu.

Nastartujte svou kariéru

Více na CzechCrunch Jobs„Klient nahlásí, jaký má problém a telefonní číslo, na kterém je k zastižení. O vše ostatní se postarají operátoři asistenční služby, kteří klienta zpátky kontaktují. Mohou pomoci najít zdravotnické zařízení, případně pomohou s překladem. Na letošní sezónu jsme pro klienty připravili zajímavou asistenční službu – telefonickou konzultaci s česky mluvícím lékařem,“ dodává Milan Káňa, tiskový mluvčí pojišťovny Kooperativa.

Pozor na alkohol a načasování

I když máte cestovní pojištění před výpravou zodpovědně zařízené, jsou určité okolnosti, kvůli nimž vám pojišťovna odmítne proplatit léčebné výlohy. Stačit může třeba to, že si dáte sklenku vína nebo pivo. „Nehraje roli, zda má klient základní nebo nadstandardní pojištění, alkohol a další návykové látky bývají u pojišťoven ve výlukách z plnění. V KB Pojišťovně záleží na okolnostech – pokud se událost stane v přímé souvislosti s alkoholem, tak může dojít ke krácení či zamítnutí pojistného plnění,“ vysvětluje Gabriela Trojanová.

Pokud ale patříte mezi ty, kdo si během dovolené rádi dopřejí mírné alkoholové opojení, můžete se alespoň připojistit. Například pojišťovna Axa přišla s tolerantním připojištěním Drink povolen, díky němuž může klient zkonzumovat asi čtyři piva či panáky, respektive množství, které se v krvi projeví maximálně jako 0,8 promile. Připojištění se pak vztahuje na léčebné výdaje při případném úrazu či zdravotních komplikacích.

Cestovní pojištění na platební kartě?

Banky platební karty s cestovním pojištěním propojují, je ale potřeba si ověřit, jak vysoké jsou pojistné limity pro jednotlivá rizika a zda jsou součástí i asistenční služby.

Pojistné limity bývají v tomto případě zpravidla výrazně nižší, výjimkou jsou produkty, které jsou poskytovány k prémiovým nebo privátním bankovním službám.

Je potřeba si také ověřit, jestli je pojištění na kartě dostačující pro plánovanou destinaci a aktivity – například pro cesty do USA či Kanady je nutné další připojištění.

Důležité je také pravidelně hlídat, zda banka nezměnila pojistná pravidla.

Cestovní pojištění dále nezahrnuje ošetření nemocí či úrazu, které existovaly rok před jeho sjednáním. Problematická jsou také chronická onemocnění, kterými člověk trpí delší dobu – nejčastěji skloňovaná je v tomto případě například cukrovka. Diabetik, jehož potká v zahraničí komplikace související s jeho zdravotním stavem, tak může nepříjemně narazit při následném jednání s pojišťovnou.

Některé pojišťovny mají v podmínkách spojení „dlouhodobě ustálené onemocnění“ nebo „stabilizované chronické onemocnění“. Když tak nastane náhlé zhoršení zdravotního stavu vedoucí k nutnému ošetření nebo hospitalizaci, pojišťovna by měla náklady uhradit. Speciální cestovní pojištění pro diabetiky však na českém trhu neexistuje a klasické cestovní pojištění kryje jen náklady spojené s komplikacemi, které vznikly, aniž by s cukrovkou jakkoliv souvisely.

V každém případě je tedy nejjistější se o výlukách souvisejících s chronickým onemocněním s předstihem dostatečně informovat a na cestu se pak pořádně připravit. V potaz je potřeba brát také to, že cestovní pojištění nezahrnuje náklady na komplikace, které vyvstanou v případě rizikového těhotenství nebo komplikace po 26. týdnu těhotenství včetně porodu.

S cestovním pojištěním se také nevyplatí otálet a rozhodně není vhodné vyřizovat si ho až v momentě, kdy už jste za hranicemi nebo dokonce v cílové destinaci. „Ne každý to ví – a mnoho se o tom ani nemluví –, ale pojišťovny obvykle uplatňují při sjednání cestovního pojištění ze zahraničí tří- až sedmidenní čekací dobu, po kterou v případě pojistné události neplní,“ dodává specialistka marketingové komunikace Alena Čurgaliová z KB Pojišťovny.

Do extrému jedině s připojištěním

Nikoho asi příliš nepřekvapí, že je potřeba zařídit si jiné cestovní pojištění v případě, když se plánuje dovolená prolenošená na pláži u moře a když se chystá člověk vyrazit s cepínem a mačkami zdolávat ledovým příkrovem pokryté velehory. Jako rizikové může pojišťovna vnímat například i lyžování mimo vyznačenou a upravenou sjezdovku, i když jde o trasu, na kterou se lze vydat i bez výskoku z helikoptéry.

Optikou pojišťoven je rizikových aktivit celá řada, proto se opět vyplatí důsledně si prohlédnout jejich seznam v podmínkách. Může jít například o surfing a windsurfing, maraton, jízdu na kole mimo cyklistické trasy, běžkování mimo vyznačené trasy, jízdu na skateboardu, motokáry nebo skialpinismus. Jako bezpečnou nadmořskou výšku, do které není potřeba řešit žádné připojištění, většina pojišťoven vnímá tři tisíce, maximálně tři a půl tisíce metrů nad mořem.

Jakmile se dostáváte do extrémnějších nadmořských výšek, je potřeba se také připojistit. České pojišťovny pak v tomto případě nabízejí pojištění zpravidla do pěti tisíc metrů nad mořem, pojišťovna Generali nabízí dokonce možnosti do šesti tisíc metrů nad mořem. Od této výšky je ale nutné zvolit specifické pojištění u specializované pojišťovny.

Po Evropě to může být například pojištění v rámci členství Českého horolezeckého svazu, který spolupracuje s pojišťovnou Uniqua, nebo rakouského alpinistického svaz Alpenverein. V obou případech je potřeba být členem daného svazu a sáhnout buď po balíčku ČHS Trio, nebo po variantě Alpenverein Premium. Obě členství navíc nenabízí jen celoroční pojištění, ale také řadu slev na ubytování.

Extrémní výšky lze pokrýt také pojistkami od zahraničních společností, jako je například Ripcord nebo True Traveller. Obě poskytují také úhradu nákladů v případě, kdy je potřeba uspořádat záchrannou akci helikoptérou. Opět ale záleží, kam přesně se chcete vydat, jelikož možnosti se v rámci každé pojišťovny liší. Například Mount Everest si ani s nejvyšší možnou pojistkou od True Traveller nevyšlápnete, do jeho základního tábora se s ní ale dostanete.

Nepřehlédněte: