Jako za časů Petra Kellnera. Miliardový deal ukazuje, jak PPF vydělává, i když už není sólo hráč

Ovládnutí společnosti InPost konsorciem investorů včetně PPF a stažení polské firmy z burzy přinese české finanční skupině stovky milionů eur.

Renáta Kellnerová poté, co převzala po smrti svého manžela Petra správu finanční skupiny PPF, začala postupně otáčet jejím volantem. Z investičního dravce ji ve spolupráci s nově formovaným manažerským týmem mění v konzervativněji orientovaný holding. Důkazem je i před pár dny oznámená transakce, jejímž cílem je stažení akcií InPostu z amsterdamské burzy. To ale neznamená, že to není lukrativní deal.

V polské logistické společnosti, která provozuje bezmála šest desítek tisíc výdejních boxů v devíti zemích Evropy včetně Francie či Velké Británie, drží PPF podíl 28,75 procenta. Ten získala sérií obchodů z let 2023 a 2024, kdy nejprve koupila na volném trhu 1,75 procenta akcií a pak postupně přikupovala od globálního investičního fondu Advent International.

Klíčové ale je, za kolik PPF svých 143 736 940 akcií získala – v průměru to bylo za 10,1 eura. Celkem tedy do nabytí necelé třetiny ve firmě, jíž založil a dodnes vede polský podnikatel Rafał Brzoska, investovala 1,452 miliardy eur. To je, pokud bychom vyšli z aktuálního kurzu ČNB, nebrali v potaz kurzové pohyby a dovolili si malé zaokrouhlení, rovných 36 miliard korun.

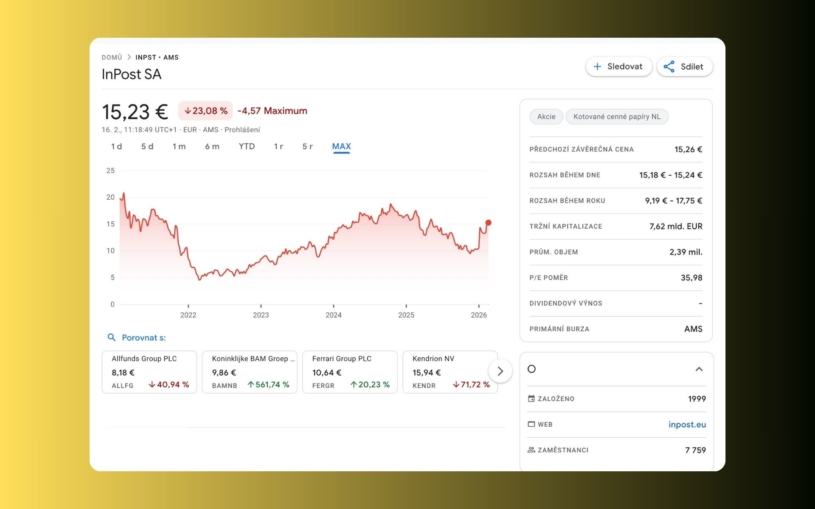

Jenže u ceny akcií, které PPF drží, dnes na burze nesvítí cena 10 ani 11 eur, ale 15,2 eura. A v rámci transakce, kterou s partnery skupina vymyslela, by se akcionářům vyplácelo dokonce 15,6 eura na akcii. Přitom na začátku letošního roku byla ještě pod 10 eury, během ledna ale vystoupala výš, mimo jiné kvůli tomu, že se v médiích objevily spekulace, byť neurčité, právě o chystané finanční operaci.

Co přesně má být jejím smyslem? Jde o transakci, která patří mezi složitěji strukturované dealy, jež měl rád i Petr Kellner, jen s tím rozdílem, že PPF je v tomto příběhu součástí týmu, nikoli sólo hráčem. To symbolicky odkazuje k větší opatrnosti, jíž skupině nově naordinovala Renáta Kellnerová.

Nastartujte svou kariéru

Více na CzechCrunch JobsInPost by se nově měl stát soukromou společností, která už nebude burzovně obchodovaná, ale bude ji ovládat mezinárodní konsorcium. V něm budou dva dominantní hráči – Advent International a americký kolos FedEx – držet shodně po 37 procentech. Právě americký fond Advent, od kterého PPF kupovala svou pozici, v roce 2017 zachránil tehdy hluboce ztrátovou společnost Rafała Brzosky takřka před bankrotem a po úspěšném IPO v Amsterdamu v roce 2021 postupně snižoval svůj podíl.

Vedle Adventu a FedExu budou součástí holdingu také investiční společnost A&R, kterou ovládá Brzoska, s 16 procenty a právě PPF. Ta bude mít rovných 10 procent, a bude tedy „nejmenším“ členem vlastnické struktury. „Jsme rádi, že můžeme pokračovat s naší podporou jako minoritní investor do InPostu, který startuje novou kapitolu své snahy o udržitelný růst,“ řekl k tomu Didier Stoessel, investiční architekt PPF a jeden ze dvou CEO skupiny vedle Kateřiny Jiráskové.

Restartovaný InPost tedy bude dál řídit jednak Brzoska, který bude nadále generálním ředitelem, jednak FedEx. Ten je aktuálně silný v rámci B2B byznysu, ale doručování drobným klientům, onu pověstnou poslední míli, zatím moc zvládnutou nemá. I kvůli tomu, že Američany naučil Amazon se svým programem Prime čekat na dodávky z e-shopů doma, nikoli u výdejních boxů. Jenže v Evropě se prosadil jiný model a FedEx se jej ve spolupráci s InPostem chce naučit a výhledově zkusit exportovat i za oceán. A zároveň chce být silnější i na starém kontinentu.

Pro PPF to ovšem je a bude celkem lukrativní podnik, ať bude pozice skupiny v konsorciu jakákoliv. Sdružení za novým InPostem má podle tiskové zprávy na projekt nachystaných 5,918 miliardy eur, tedy 144 miliard korun. Jestliže se má PPF podílet na něm desetinou, vychází na skupinu sídlící v budově Gate v pražských Dejvicích částka 592 milionů eur. Takže do podniku vloží zhruba 14,4 miliardy korun, přičemž z prodeje svého stávajícího podílu ve výši 28,75 procenta inkasuje 2,24 miliardy eur, což odpovídá 54,3 miliardy korun.

A teď přichází velmi hrubý propočet, kolik na tom všem PPF vlastně vydělá. Za prodej akcií InPostu dostane 54,3 miliardy korun a 14,4 miliardy zase obratem pošle do formujícího se konsorcia, takže jí zbude bezmála 40 miliard. Od těch je ale třeba odečíst, kolik ji v letech 2023 a 2024 stálo vybudování pozice v polské firmě – to bylo při průměrné nákupní ceně 10,1 eura za akcii 1,45 miliardy eur. Dnešním kurzem to je 35,2 miliardy korun. A velmi hrubý rozdíl činí 198 milionů eur, tedy 4,8 miliardy korun.

Tím ještě nekončíme. Do finálního propočtu vstupují faktory, které to mohou zásadně vychýlit tím či oním směrem: například na počátku roku 2024 bylo jedno euro za 24,48 koruny (nepatrně víc než dnes), ale v průběhu roku se dostalo až vysoko nad 25 korun a celoroční průměr se ustálil na hodnotě 25,119 koruny za euro. To oproti nynějším 24,26 koruny za euro znamená při našich počtech rozdíly v miliardách korun.

Zároveň svou roli hraje i fakt, že konsorcium, které chce ovládnout InPost, tak bude činit v nemalé míře s pomocí půjčených peněz. To pravděpodobně platilo i pro nákup akcií InPostu, které PPF v letech 2023 a 2024 provedla. Takové finanční operace obyčejně zásadně zvyšují výnos vložených vlastních prostředků.

Dá se to připodobnit k nákupu bytu na hypotéku: potenciální výnos se totiž počítá z vlastních prostředků kupujícího, což u nemovitosti za deset milionů korun můžou být třeba dva miliony. A když byt po pár letech prodá za patnáct milionů, jeho hrubý výdělek je pět milionů mínus náklady na úrok. Podobně můžou být strukturované i miliardové akciové obchody, takhle zkrátka funguje pověstná páka.

Otázkou ale je, zda se tohle všechno opravdu odehraje. Celý projekt musí ještě odsouhlasit akcionáři InPostu. Ti, co se mají na transakci podílet, drží „jen“ 48 procent akcií. „Nad rámec oznámení nabídky na odkup akcií transakci nekomentujeme,“ řekl ředitel korporátní komunikace PPF Leoš Rousek na dotaz, zda mají čeští investoři s partnery nějak propočítané či navržené, jaká je pravděpodobnost, že se to povede.

Každopádně akcionáři, kteří se na burzovním příběhu InPostu podílí od roku 2021, kdy Rafał Brzoska a spol. do Amsterdamu přišli, na tom nakonec moc dobře nebudou, ani když kývnou na nabídku 15,6 eura za akcii. Krátce po IPO se totiž cenné papíry InPostu obchodovaly i za 20,77 eura za akcii a upisovací cena akcií byla 16 eur za akcii.

Nepřehlédněte:

Rubriku Investice podporují![]()