Jsou banky připraveny na udržitelnou revoluci? Kdo pochopí nové výzvy nejrychleji, vyhraje, říká expert z Accenture

Udržitelnost, šetrnější chování k planetě a nové výzvy spojené i třeba se změnou klimatu. To jsou témata, která se řeší napříč společností a nevyhýbají se ani finančnímu světu. Stát na místě nemohou ani banky, za nimiž sice je zástup mnohdy věrných zákazníků, avšak pokud by bankovní domy nezačaly včas reflektovat nové trendy, mohou na to v dlouhodobém měřítku doplatit.

Ve svém komentáři pro CzechCrunch právě o těchto výzvách pro bankovní sektor píše Karel Kotoun, který se v tuzemském pobočce společnosti Accenture věnuje mimo jiné oblasti udržitelnosti a cirkulární ekonomice. Jsou banky připraveny na udržitelnou revoluci? Co to v jejich případě znamená a jak jejich proměnu ovlivňují zákazníci?

***

ESG. Environmental, Social a Governance. Pod touto zkratkou se skrývají nefinanční kritéria, která měří dopad na životní prostředí (E), respekt k sociálním hodnotám (S) a aspekty prospěšného řízení společností (G). To je v současnosti jedno z hlavních témat, které hýbe světovými finančními trhy. Důkazem je i konference COP26 uskutečněná v listopadu loňského roku v Glasgow, kde byla ustanovena iniciativa GFANZ (Glasgow Financial Alliance For Net Zero).

Tato iniciativa sdružuje přes 100 bank a spravuje 67 trilionů dolarů a udala jasný směr, že finanční instituce jsou jedním z hlavních hybných faktorů v našem boji s klimatickou změnou. Jsou ale banky na tuto výzvu ohledně změny svého obchodního modelu připraveny? Jakým dalším výzvám v současné době banky čelí a které z nich přežijí „zelenou revoluci“?

Zelené bankovní výzvy

Tlak na větší aktivitu v rámci společenské odpovědnosti, zvyšující se růst rizikových nákladů, udržitelná regulace a požadavky ze strany zákazníků na lepší služby – na to vše se dnes banky musí připravit. Co to pro ně znamená?

Klienti i zaměstnanci chtějí společnost s jasným raison d’être

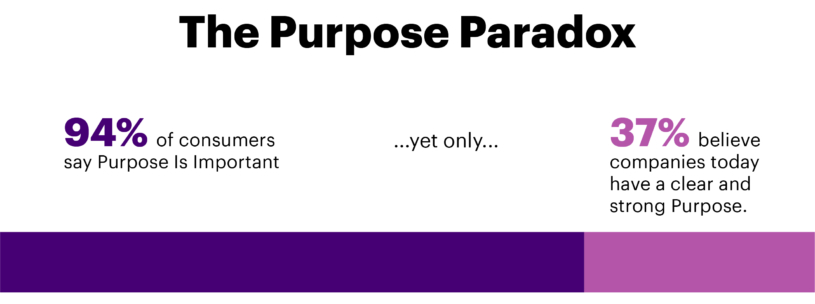

Ačkoliv výše úrokové sazby a kvalita služeb zůstávají hlavními faktory, které ovlivňují rozhodování zákazníků, většina z nich se také domnívá, že dnešní banky by měly být aktivnější v záležitostech souvisejících se společenskou odpovědností. Ty banky, které tak neučiní, riskují, že budou vytlačeny konkurencí s jasnou misí a vyšším cílem, než je vydělávání peněz.

Podle výzkumu učiněného společností Zeno Group tento názor převažuje u 92 procent respondentů z generace Z a u 90 procent mileniálů. U generací, jakými jsou Husákovy děti a starší, bylo zastoupení tohoto názoru mezi 77 procenty a 73 procenty respondentů. V tomto ohledu tedy banky mají před sebou stále velkou výzvu, jelikož podle stejného výzkumu si pouze 37 procent zákazníků v současné době myslí, že společnosti mají jasně definovaný svůj společensky prospěšný cíl.

Příkladem na českém trhu je Air Bank, která se svým sloganem „I banku můžete mít rádi“ jasně dává najevo svůj cíl, jenž je posléze propagován do produktů, smluv a celkové komunikace.

Růst rizikových nákladů

Riziko finančního dopadu změny klimatu na výsledovky bank je evidentní již i u nás. Výkyvy počasí ovlivňující zemědělskou úrodu nebo nedávné ničivé tornádo na Moravě jsou příklady důsledků postupně rostoucí průměrné teploty v České republice. Na základě stress-testů francouzského regulatorního úřadu může vést tato změna klimatu ke 30–40% zvýšení rizikových nákladů bank.

Tato skutečnost prakticky znamená vyšší rizikovost, a tím pádem i zvýšení úrokových sazeb a poplatků u projektů, které jsou vystaveny vyššímu klimatickému riziku. Proto je důležité, aby banky uplatnily svou investiční páku a podporovaly převážně udržitelné projekty, omezující negativní dopady na životní prostředí.

Udržitelná regulace

Vzhledem k prokázanému negativnímu dopadu změny životního prostředí na stabilitu finančního sektoru přicházejí i evropští regulátoři s bankovní regulací zaměřenou v první fázi na klasifikaci bankovních aktiv dle udržitelných pravidel. V praxi to znamená, že takzvaný poměr zelených aktiv banky (GAR – Green Asset Ratio) ukazuje, kolik peněz banka půjčila anebo investovala do společností či projektů spojených s udržitelnou ekonomikou a kolik jich investovala například do uhelných elektráren. Definici, co je více udržitelné a co méně, udává Taxonomie EU (EU-Taxonomy).

Zatím neexistuje žádná regulace či nařízení, které by znevýhodňovaly banky, jež budou mít větší podíl svých aktiv zainvestovaných do neudržitelných aktiv. Na druhou stranu investoři, od nichž si banky půjčují peníze, už tyto atributy zohledňují a podobná diskuze probíhá i na půdě Evropské unie.

Česká národní banka zatím zůstává, co se týče regulace ESG, klidnou a zaujímá konzervativní postoj. Podle jejího názoru již v současné době dochází k zahrnování těchto rizik do bankovních rizikových modelů, a tak žádná dodatečná regulace není potřeba. Tento názor je zcela správný, na druhou stranu ovšem nebere plně v potaz dlouhodobý pohled na dopady klimatické změny a na stabilitu finančního sektoru.

Ačkoliv dnes banky musí jen reportovat poměr svých zelených aktiv, opozdilci v oblasti udržitelného úvěrování mohou čelit nárůstu úvěrových rizik a poklesu ziskovosti, protože rizika ESG, jako je expozice fosilním palivům, se koncentrují v jejich úvěrových portfoliích.

Nároční zákazníci

V neposlední řadě na banky tlačí jejich zákazníci, zhýčkaní jinými technologickými společnostmi, nabídkou širších služeb, osobnějším přístupem a mikrosegmentací produktů. Aby banky dokázaly naplnit očekávání zákazníků, je zapotřebí učinit několik kroků.

Zaprvé musí inovovat své produktové portfolio na mikroúrovni. Například již nebude stačit „půjčka“, ale bude potřeba „půjčka pro Uber řidiče s elekroautem“, „rychlá půjčka pro lokální stánkaře“, a podobně.

Zadruhé vedoucí banky přivádějí zákazníky do ekosystému, kde je propojují s dalšími službami a vytvářejí tak dynamickou zákaznickou zkušenost. Například hlavní nabídkou platební společnosti Square je poskytování transakčních služeb. Odtud se ale Square posunul k dodatečným službám s přidanou hodnotou, jako je analytika či objednávkové systémy pro restaurace.

Třetím krokem je poskytování personalizovaných analytických přehledů zákazníkům. To zvyšuje frekvenci vztahu se zákazníkem a jeho spokojenost. Příkladem může být společnost Ecolytiq analyzující transakce klientů s ohledem na jejich uhlíkovou stopu.

Co banky musí změnit a inovovat?

Aby banky těmto výzvám dokázaly úspěšně čelit, budou muset učinit několik kroků – vytvořit udržitelná data, důsledně inovovat produkty a efektivně edukovat zákazníky i své vlastní zaměstnance.

Udržitelná data

V souvislosti se zelenou bankovní revolucí spočívá hlavní výzva v dostatku dat o zákaznících a o změně klimatu. Banky již dnes musí klasifikovat své zákazníky dle udržitelné metodologie. Ta je ovšem stále nejasná, což vytváří spoustu otázek na regulátory s ohledem na to, co je udržitelné a co není.

Kreditní společnosti postupně začínají pracovat na rozšíření svých databází o udržitelné indikátory, ale pokrytí menších trhů, jako je ten český, ještě chvíli potrvá. I proto Česká bankovní asociace usilovně pracuje na přípravě metodologie a sdílené databáze mezi českými bankami.

Nastartujte svou kariéru

Více na CzechCrunch JobsS tím souvisí i problematika zahrnutí dat o změně klimatu do rizikových modelů. Jedná se o data, jakými jsou například projekce fyzikálních rizik, projekce změn klimatické politiky státu, plány pro nízkouhlíkové IT, energetické modely ekonomiky, údaje o dodavatelském řetězci, uhlíkové emise ekonomiky a jednotlivých sektorů či dekarbonizační plány. Dostupnost a šíře těchto dat je stále omezená, a proto risk manažeři stále váhají v přístupu ke změně svých matematických modelů.

Správná a spolehlivá data jsou nicméně základem pro úspěch jakýchkoliv snah o udržitelnou změnu. Proto by banky měly své systémy vybavit dostatečnou agilitou, aby mohly rychle a pružně reagovat na změny ESG regulace a nové datové zdroje. Banky, které toto podstoupí, zároveň zajistí přívětivější zákaznickou zkušenost a vyšší rychlost onboardingu nových klientů.

Produktová inovace

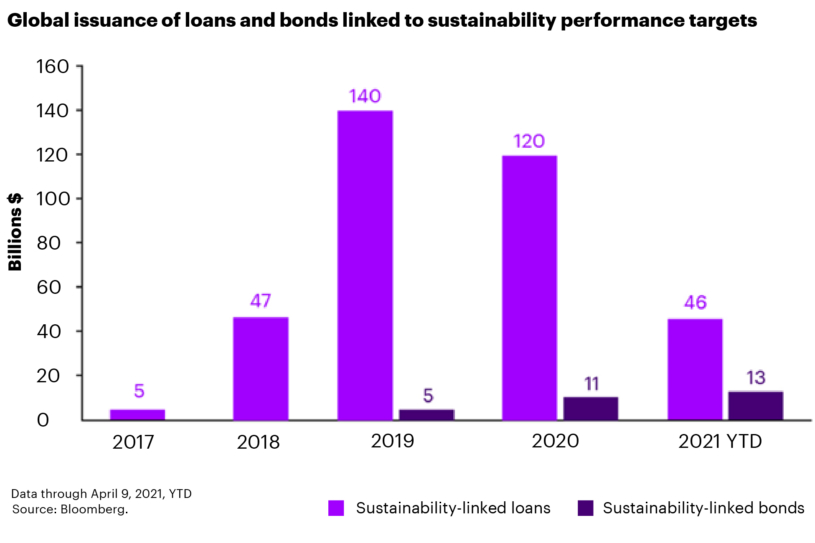

Bankovní produkty vázané na udržitelný rozvoj raketově vzrostly z pěti miliard dolarů v roce 2017 na 120 miliard dolarů v roce 2020. Stále ovšem tvoří jen kapku v moři na globálním trhu, který má hodnotu kolem 6,8 bilionu dolarů ročně. To, že se jedná stále ještě o marginální část bankovního byznysu, potvrzuje i výzkum společnosti BankTrack, který identifikoval, že z 60 největších světových bank analyzovaných společností BankTrack bylo 50 klasifikováno jako zaostávajících v podpoře bankovních produktů vázaných na udržitelný rozvoj.

Na druhou stranu, zájem ze strany zákazníků o udržitelné produkty roste, a tak banky, které se dnes ujmou vedení a rozvinou znalosti a dovednosti ve svých udržitelných úvěrových praktikách, mají velkou pravděpodobnost stát se lídry na udržitelném trhu s půjčkami budoucnosti.

Příkladem takového udržitelného bankovního produktu jsou úsporné hypotéky ČSOB, které dávají majitelům domů slevu ze sazby hypotéky, pokud dům splňuje konkrétní energetické standardy, či takzvaná „Ekologická platební karta“, kterou představila skupina ČSOB v roce 2020. Tato platební karta odměňuje držitele za jejich udržitelné spotřební chování, umožňuje snadné darování peněz udržitelným projektům a navíc je z recyklovaného plastu.

Moneta zase ve spolupráci s programem pro zaměstnanost a sociální inovace EaSI poskytuje úvěry pro ženy podnikatelky. Přestože mají ženy o 2 až 4,5 procenta nižší pravděpodobnost, že nesplatí poskytnutou půjčku, je jim navzdory nízkému rizikovému profilu poskytována v nižší částce, než je tomu u mužů.

Mezi příklady zahraničních udržitelných bankovních produktů patří zelené půjčky singapurské banky OCBC, jež podporují zelenější ekonomiku, usnadňují investice do obnovitelné energie, zelených budov a udržitelného zemědělství, nebo zelený leasing španělské banky BBVA, který nabízí slevu u úvěrů na auta 100% poháněná elektřinou.

Banky, jež chtějí oslovit více zákazníků, kterým záleží na změně klimatu, musí inovovat své produktové portfolio na výše zmíněné úrovni. Navíc je třeba komunikovat danou produktovou nabídku tak, aby předešly greenwashingu a komunikace byla dostatečně účinná a cílená.

Edukace zákazníků a zaměstnanců

I přes zvyšující se procento lidí, kterým záleží na udržitelné změně, je veřejné porozumění o tom, co je udržitelné, jaké to má výhody a co pro to každý z nás může udělat, stále velmi omezené. To stejné platí i o zaměstnancích bank, kteří zatím nemají dostačující povědomí o udržitelném chování, a i proto nemohou vést relevantní rozhovory se svými zákazníky.

Na druhou stranu, podle Harvard Business Review je 9 z 10 zaměstnanců ochotných vyměnit část svého času za vzdělávání a práci s vyšším smyslem. Banky a jejich zaměstnanci tudíž musí efektivně a srozumitelně komunikovat výhody udržitelných produktů tak, aby pomohly zvýšit povědomí veřejnosti o této problematice. Příkladem je například Komerční banka se svojí kampaní O CO2 JDE.

Uvědomělá změna

Ačkoliv „udržitelná revoluce“ již započala, většina bank na ni zatím příliš aktivně nereaguje. Tento vlažný přístup má několik důvodů. Zaprvé je na vině nedostatek jasných standardů a regulace. Zadruhé za to mohou potenciálně delší doby návratnosti spojené s udržitelnou transformací ekonomiky. Jako třetí příčinu můžeme označit nepochopení problematiky veřejností a zaměstnanci, kteří jsou ovlivněni greenwashingovými praktikami či aktivisty a nevidí přidanou hodnotu v udržitelných obchodních modelech.

I přes všechny výše zmíněné výzvy zůstává jedna věc jasná. Téma udržitelnosti a udržitelného bankovnictví nejenže přetrvá, ale jeho důležitost bude sílit. A proto ti bankovní inovátoři, kteří se odhodlají nasednout na udržitelný vlak dříve než ostatní, budou odměněni věrnými zákazníky, menším rizikem, vyššími zisky a v neposlední řadě i lepší planetou.

Nepřehlédněte:

Nahlásit komentář

Zdá se vám, že komentář je urážlivý, nebo sprostý? Dejte nám vědět.