Na pocity nevěřím, důležitá jsou data, říká investor. Radí, jak správně stanovit valuaci startupů

Je škodou, že zakladatelé tyto procesy často neznají, píše Vít Hanuš ze Zero One Hundred a odhaluje, jak fondy posuzují startupy před investicí.

Hledat startupový diamant ve stovkách evropských byznysů se může zdát jako vzrušující expedice. Andělští a někteří venture kapitáloví investoři, kteří se zaměřují na ranou fázi začínajících startupů (early stage), však často spoléhají na emoce a intuici. Dobrý dojem při financování rizikovým kapitálem je určitě nezbytný, nikoliv však všespásný, myslí si Vít Hanuš ze středoevropského fondu Zero One Hundred.

Vývoj v posledním více než roce, kdy i na trhu venture kapitálu došlo k ochlazení a startupy se ocitly „ve výprodeji“, přitom na investory klade vyšší nároky na kvalitnější analýzy. „Dříve v raných fázích na získání investice stačila osobnost zakladatele, dnes to jsou tvrdé metriky,“ píše Hanuš v článku pro CzechCrunch.

„Je škodou zakladatelů, že většina z nich pohled na investice, valuace ani rizika okem kvalifikovaného investora nezná, a tak je pro ně obtížné získat konkurenční paritu proti zkušeným podnikatelům,“ upozorňuje Hanuš. Jaké parametry tedy fondy sledují? Jak se správně počítá valuace? A jak se mají startupy připravit?

***

Rostoucí cena kapitálu a komplikace s raisováním nového kapitálu pro fondy znamená, že se dramaticky mění jejich investiční apetit. To vše zvyšuje nároky na kvalitnější analýzu startupů, a to včetně počátečních fází života i mladých technologických firem. Právě u nich dříve často stačila osobnost foundera pro získání investice, dnes jsou to i tvrdé metriky.

Konkrétně jde o aspekty trhu, současnou či budoucí profitabilitu projektu, zmapování konkurence, vyhodnocení konkurenčních výhod, stanovení bariér vstupu konkurence anebo vyhodnocení regulatorních rizik. Klíčová je také podoba a působení zakladatelského týmu, který musí být dostatečně zkušený, organizovaný a řízený a který musí mít jasno, jakým způsobem chce monetizovat získaný kapitál.

Neméně důležitým faktorem je i byznys samotný, a to konkrétně to, jak je promyšlený a postavený byznys model firmy, jaká je současná či budoucí komercializace, diverzifikace klientů, technologie a produkt, mitigace rizik, v jaké jurisdikci firma podniká, měnové aspekty a jaká je go-to-market či penetrační strategie.

Pozor na varovné signály

Tím vším proniká první základní analytika – prostřednictvím risk modelu lze zjistit, v jakých bodech a oblastech má začínající startup své skóre či dokonce „red flags“, tedy varovné signály. Tímto způsobem se vytváří první rizikový profil společnosti oproštěný od emocí.

Dalším krokem je zaměřit se na personální due diligence startupového týmu. Přes veřejně dostupné zdroje jako LinkedIn, registr dlužníků či reference je snadné ověřit kredibilitu týmu. Následuje analýza obchodního registru a hospodářských výsledků současné či předchozích společností s cílem ověřit legitimitu podnikání. Závěrečnou analýzou trhů a konkurence je pak možné završit posouzení myšlenky, kterou zakladatelský tým startupu prezentuje, v souladu s realitou.

„Úspěšný venture kapitál zkrátka není jen o emocích, ale především o číslech a analýzách.“

Úspěšný venture kapitál zkrátka není jen o emocích, ale především o číslech a analýzách. Analytika dat, trhu a komplexní rizikový profil začínajících firem jsou atributy, na které je potřeba se při financování začínajících podniků soustředit, a to i během poklesu trhu. Je nutné si uvědomit, že pokročilý venture kapitálový investor staví komplexní investiční portfolio, kde kalkuluje a balancuje expozici a rizikový profil každé jedné investice na svůj fond jako celek, aby výsledné portfolio bylo správně vyvážené a s odpovídajícím rozložením rizika.

Vedle toho si každý kredibilní investor dobře pohlídá smluvně svá práva a zakladatelé by měli dobře vědět, co je standardem trhu či současnou tržní normou, ve smyslu jaké investiční podmínky jsou legitimní a které požadavky již přesahují standardní nastavení, což by se mohlo stát například i komplikací v budoucích investičních kolech.

Z tohoto pohledu není nic lepšího než každého odkázat na venture kapitálovou mantru, kterou je kniha Venture Deals od Brada Felda a Jasona Mendelsona, kteří do detailu rozebírají právní nastavení investorsko-zakladatelských vztahů.

Nastartujte svou kariéru

Více na CzechCrunch JobsAnalýza současné a budoucí hodnoty

Běžné valuační modely společností podle metod, jako jsou čistá současná hodnota či diskontování finančních toků v rané fázi startupu, jsou velmi zavádějící, protože startup je teprve na začátku a kladnými finančními toky reálně takřka nedisponuje. Valuace na základě predikce finančních toků je taktéž zavádějící, jelikož vývoj příjmů a profitability jsou v rané fázi více než volatilní.

Proto je na místě využít kombinaci vícero parametrických modelů:

- Risk model, který holisticky zohledňuje a ohodnocuje specifická rizika,

- Berkus model, který přičítá či odčítá možné hodnotové přirážky dle fáze a dosažených parametrů společnosti,

- Replicable / Book Value, který posuzuje hodnotu na základě odhadovaných nákladů na replikování společnosti „na zelené louce“ s následným zohledněním obchodní prémie,

- Comparables, kde posuzujeme z dostupných zdrojů a databází vývoj hodnoty úspěšných i neúspěšných přímých či nepřímých konkurentů v odvětví,

- Multiples, který uvažuje dle zavedených tržních standardů násobky finančních výsledků společnosti očištěné o rizikovou prémii,

- Exit Waterfall, který modeluje scénáře budoucího financování, ředění podílů investorů a možné alternativní hodnoty exitů či likvidace společnosti.

Kombinací a zvážením výše uvedených metod tak lze dosáhnout širšího posouzení hodnoty i v raných fázích. Tyto získané nápočty hodnoty je možné posoudit ve vztahu k rizikovému profilu a pochopit i širší kontext očekávaných scénářů investice. Je tak možné predikovat v určitém časovém bodě možnosti růstu, rizik, likvidační hodnoty či alternativy hypotetického exitu, a tedy rozptyl návratností dle konkrétních dat a pravděpodobností.

Toto jsou zároveň domácí cvičení, které by si měli zakladatelé nastudovat, spočítat a interně vyhodnotit, ale hlavně chápat, aby tak budovali kredibilitu a profesionální přístup v očích investorů a zlepšili i svoji vyjednávací pozici.

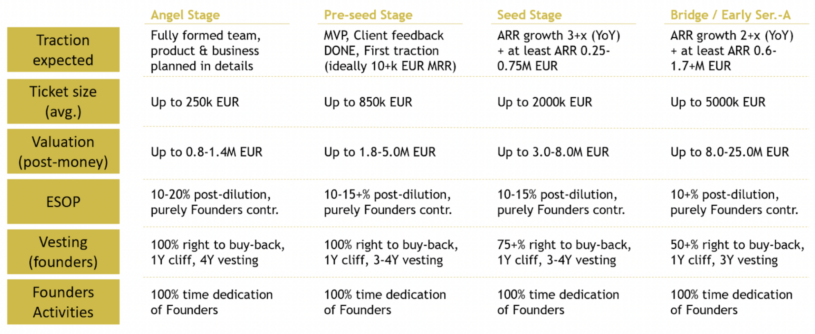

Zakladatelé životaschopných IT/SaaS softwarových společností, které nevyžadují extenzivní výzkum či vývoj a mají rozumný rizikový profil týmu, zaměření, odvětví i společnosti, mohou dnes rámcově očekávat parametry investic uvedené v tabulce, které se však mohou i výrazněji lišit dle specifik jednotlivých byznysů nebo typu obchodních transakcí:

X factor a konkurenční výhoda

K definitivnímu vyjádření a určení hodnoty z pohledu investora však využíváme nad rámec vlastních modelů i benchmarky díky napojení na databáze typu PitchBook Data, Dealroom, Owler, Crunchbase nebo Tracxn. V nich vyhledáme kompetitivní byznysy a snažíme se sledovat jaká byla cesta úspěšných, ale i neúspěšných globálních nebo evropských startupů.

Na základě toho můžeme predikovat, jestli se naše modely v nějaké podobě shodují, či rozchází s těmito společnostmi a jaká může být finální valuace, ke které bychom se měli po očištění o lokální parametry s definovanou mírou rizika a pravděpodobnosti blížit. Jdeme ale samozřejmě i po jistém X factoru a konkurenční výhodě. Nicméně všímáme si také potenciálu k exitu, technologické hodnoty zdrojového kódu, databází, patentů a možných výnosů z likvidace společnosti v pesimistickém scénáři.

Pokud dobře pracujeme se zdroji, máme k dispozici většinou i rozumná data, která zapadnou do našich analytik, tak máme i prostor se soustředit na specifika lokálního trhu. Tímto způsobem si ověřujeme, zda jsou naše měřítka nastavena tak, abychom byli schopni určit, který projekt budoucnost má, a který ne, a aby naše portfolio obsahovalo jasně omezený a predikovatelný počet neúspěšných společností nebo dokonce odepsaných investic, které k venture kapitálu bohužel taktéž patří. Doposud se nám ukázalo, že je to nejbezpečnější cesta k řízené celkové výnosnosti fondu.

V neposlední řadě je však jedním z důležitých atributů investičního rozhodování o specifické investici profil zakladatele či zakladatelů, a to především mentalita foundera, komunikace, ambice, odhodlání, zkušenosti i férové vztahy. Schopnost naslouchat radám expertů, současných či budoucích investorů jsou taktéž nutnou prerekvizitou pro investici samotnou, a proto jsou i charakteristiky zakladatelů vstupem do našeho skóringu rizik společnosti.

Je škodou zakladatelů, že většina z nich pohled na investice, valuace ani rizika okem kvalifikovaného investora nezná.

Na konci dne to bude i schopnost zakladatelů budovat byznys, cenná obchodní či osobní partnerství na trhu nebo i například v různých komorách a asociacích, které mohou pomoci společnosti uspět, případně vytvářet přístup na nové trhy skrz proprietární network, což zvyšuje lukrativitu začínajícího byznysu i jeho konkurenční výhodu. V takových situacích může být například i „neférová“ konkurenční výhoda zajímavým doplňkovým faktorem přispívajícím k eliminaci investičního rizika.

I když je každý jeden uvedený aspekt podstatný, klíčové je najít ten správný balanc mezi tím, co říkají jednotlivá dílčí posouzení, analýzy, ale i sami zakladatelé a jejich týmy. Vše je třeba zasadit do kontextu našich předchozích zkušeností. Je škodou zakladatelů, že většina z nich pohled na investice, valuace ani rizika okem kvalifikovaného investora nezná, a tak je pro ně obtížné získat konkurenční paritu proti zkušeným podnikatelům, kde častá nerealistická očekávání investic a valuací mohou být pro zakladatele diskvalifikační.

Kdybych měl křišťálovou kouli, řekl bych, že ať už s propadem trhů či návratem ekonomického růstu bude objektivní, komplexní a pragmatické vyhodnocování investičních příležitostí a analytická práce s portfoliem doplněná o aktivní podporu společností odlišovat venture kapitálové vítěze od poražených.

Nepřehlédněte: