Smutný příběh s windfall tax i akviziční mašina Colt. Chystají se na pražské burze konečně nové emise?

Domácí trh je i nadále spolehlivým plátcem dividend svým akcionářům. Chybí mu ale příliv nových firem, který vidíme například v Polsku.

Baví vás CzechCrunch?

Vídejte ho na Googlu častěji.

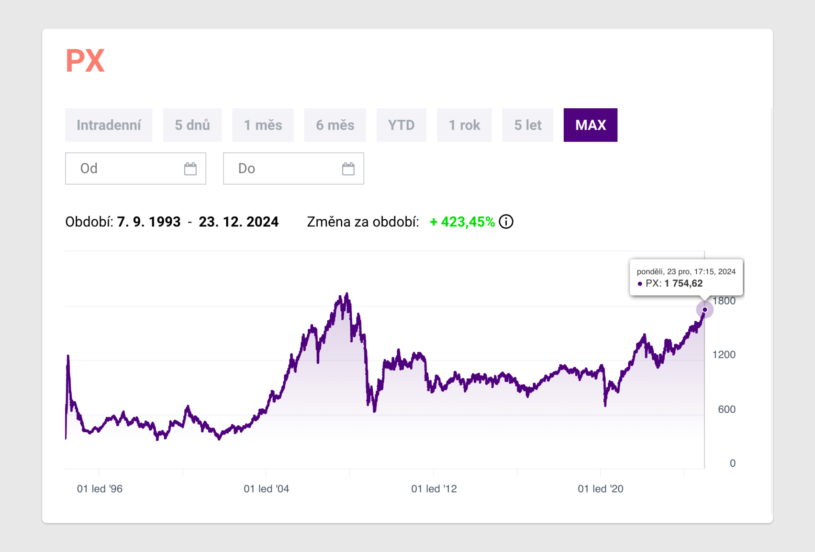

V rekordních letech se na ní během roku zobchodovaly akcie klidně za bilion korun. Tyto časy jsou ale dávno pryč. Pražská burza se potýká s klesajícími objemy obchodů i nedostatkem nových emisí akcií. Mnoho českých firem dává místo vstupu na burzu přednost jiným způsobům získávání kapitálu, a tak je atraktivita Burzy cenných papírů Praha, kterou ovládají energetické a bankovní tituly, z mnoha pohledů sporadická. Nicméně index pražské burzy zvaný PX má za sebou úspěšný rok.

Od začátku roku do Vánoc vzrostl index PX, který zahrnuje nejlikvidnější akcie obchodované na pražské burze, na hodnotě o více než 24 procent, čímž překonal třeba výkonnost německého benchmarku DAX nebo španělského IBEX 35. A to jak v eurovém, tak i v korunovém vyjádření. Pražské burze se z hlediska výkonnosti v letošním roce zároveň dařilo významně lépe než polskému indexu WIG 20.

Ten obsahuje dvacet největších firem obchodovaných na varšavské burze, avšak na jiných frontách domácí trh zaostával. Řeč je hlavně o IPO, tedy prvních veřejných nabídkách akcií firmy na burze, ve kterém varšavská burza zaznamenala výraznou aktivitu. Velký vstup prožil například řetězec smíšeného zboží Žabka, jehož valuace vzrostla v den prvního obchodování na 23 miliard zlotých (135 miliard korun).

Aktivita na pražské burze byla nižší i ve srovnání s Německem. Na burzu ve Frankfurtu v říjnu vstoupila vydavatelská společnost Springer Nature s valuací přes 600 milionů eur (přes 15 miliard korun). Celková IPO aktivita v Evropě se v prvním pololetí letošního roku meziročně zečtyřnásobila na 11,4 miliardy eur (přes 280 miliard korun). I když na trh v Praze žádná nová firma nevstoupila, z hlediska výkonnosti to nebyl špatný rok.

Hlavně dividendy

Stejně jako loni, tak i letos byl významným přispěvatelem do celkové návratnosti indexu PX příjem z dividend. Index, který reflektuje kapitálový zisk spolu s reinvestovanými dividendami, vyrostl od začátku roku do Vánoc o zhruba třetinu a potvrdil tak významnost dividend pro investory na tuzemské burze.

Letošní rok byl ostatně z hlediska dividend mimořádný. K celkově vyplacené sumě 79,7 miliardy korun z Erste, Komerční banky, ČEZu, Monety, Coltu a Kofoly přispělo ve velké míře vyplacení celého čistého zisku Komerční banky, které bude pravděpodobně následovat i za letošní rok.

Další zvláštností byla mimořádná dividenda vyplacená akcionářům Monety ve výši tří korun na akcii v celkovém objemu 1,53 miliardy korun. S meziročně stabilní dividendou přišla letos Kofola a Colt, zatímco Erste, pod níž patří Česká spořitelna, dividendu za loňský rok navýšila z 1,9 na 2,7 eura na akci, což je v přepočtu zhruba o dvacet korun více. ČEZ pak vyplatil akcionářům méně než za rok 2022, protože vývoj na energetických trzích zatlačil na zisk společnosti.

Windfall tax i příští rok

Energetické společnosti a banky se nakonec letos nedočkaly – takzvaná windfall tax se bude platit i v příštím roce. Dění kolem daně z mimořádných zisků vyvolalo v roce 2024 velký rozruch. Ve středu pozornosti byly výstupy vládních představitelů, kteří nebyli ve shodě, zda-li toto mimořádné opatření zrušit, či nikoliv. Navíc velmi nedůvěryhodně působí i nejasnost postupu při výpočtu rovnosti mimořádných výdajů spojených s kompenzacemi vysokých cen energií a mimořádných příjmů do státního rozpočtu z windfall daně.

Nastartujte svou kariéru

Více na CzechCrunch JobsPřestože v otázce windfall tax vyvstalo během roku mnoho otázek, jedno je jasné. Banky ani za rok 2024 platnost tohoto opatření nepocítí. Situace se ale liší u energetických společností. Například ČEZ odvede, dle mého názoru, za rok 2024 přes 30 miliard korun, zatímco v příštím roce by to mohlo být o pár jednotek miliard méně.

Investory do polostátního energetického kolosu nemůže těšit ani dividenda ve výši 52 korun na akcii, která byla vyplacena za rok 2023, protože největší část koláče si za každých okolností uzme stát, a to i v příštím roce.

Akviziční mašina Colt

Pražská burza však není jen o smutném příběhu jménem windfall tax. Pozitivní světlo na domácí burzu vrhá Colt CZ, který pokračuje s nákupy a dále se rozrůstá. V letošním květnu došlo k dokončení akvizice celého podílu ve společnosti Sellier & Bellot, která strategicky doplňuje portfolio Coltu v oblasti malorážové munice. Důležitost Sellier & Bellot je navíc silná nejen z hlediska dodávek munice na Ukrajinu, ale i posilování dodavatelského řetězce. Nejnovější akvizice Coltu totiž buduje výrobní závody na Ukrajině, což by mělo posílit nezávislost země na importu munice.

I díky této akvizici akcie Coltu vzrostly v letošním roce asi o 27 procent, čímž překonaly výkonnost pražského indexu PX. Atraktivitu Coltu zvyšuje i zvolení Donalda Trumpa americkým prezidentem, protože lze očekávat tlak na růst výdajů na obranu zemí NATO. Navíc americký komerční trh, který je pro společnost klíčový, se aktuálně potýká s cyklickými problémy, které by měly postupně odeznít, a tento trh by měl opět přispívat k dalšímu růstu tržeb.

Tři oříšky pro pražskou burzu

Na hlavní trh pražské burzy přestoupila v prosinci 2023 z trhu Start slovenská firma Gevorkyan. Poslední první veřejná nabídka akcií (IPO) na trhu Prime pražské burzy nicméně proběhla v roce 2016, tedy před dlouhými osmi lety, kdy své akcie upisovala Moneta. Rok 2025 by nicméně mohl být pro budoucnost pražské burzy velmi důležitý.

V příštím roce by totiž mohly na Prime market vstoupit až tři nové společnosti, čímž by se tento trh rozrostl z deseti na třináct emisí. Na konečný výsledek si budeme muset sice počkat, nicméně rozšíření by mělo domácímu trhu určitě pomoct. „Každý ze zájemců je v nějaké fázi debaty,“ říkal na začátku prosince generální ředitel pražské burzy Petr Koblic. Konkrétní jména však neuvedl.

Je však již de facto jisté, že se o kotaci na trhu Prime nakonec nebude ucházet společnost Seznam.cz Iva Lukačoviče. Na podzim sice zakladatel české internetové jedničky naznačil, že zvažuje část Seznamu na burzu umístit, nicméně riziko nelikvidity a nižších objemů obchodů zvítězilo a IPO se konat nebude. Nehledě na to, že to uvnitř firmy vyvolalo obrovské trable.

Pražská burza zažila turbulentní rok plný očekávání i zklamání. Domácí trh si však zanechal profil spolehlivého plátce dividend svým akcionářům. Tento dlouholetý trend by měl i v roce 2025 pokračovat, což je jedním z největších benefitů pro akcionáře investující na pražské burze.

Nepřehlédněte:

Rubriku Investice podporují![]()