Téměř 40 procent Čechů očekává růst úrokových sazeb. To nejhorší je ale za námi, shodují se experti

Ekonomický vývoj posledních let přispěl k tomu, že ceny nemovitostí reálně klesly. Zájem o ně by mohly podpořit nižší úrokové sazby, míní odborníci.

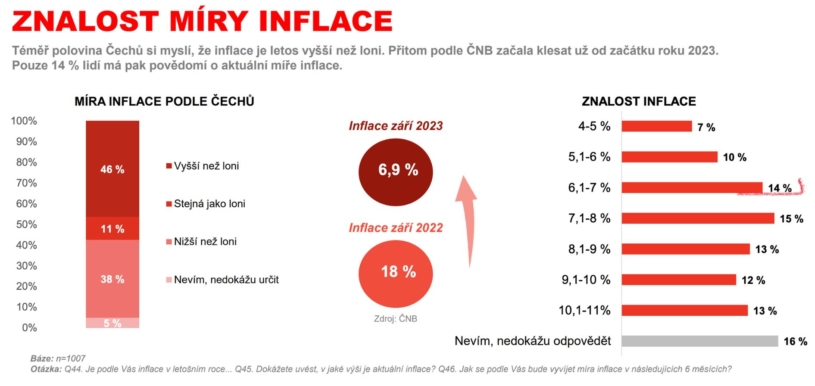

Ačkoliv se nyní Češi zajímají o ekonomický vývoj více než kdy jindy, ukazuje se, že v základních otázkách, které se týkají vývoje inflace, úrokových sazeb a finančního zajištění stále spíše plavou. Téměř polovina Čechů se totiž domnívá, že aktuální míra inflace je vyšší než před rokem, přitom podle České národní banky začala klesat už na začátku roku 2023. A 39 procent populace předpokládá, že úrokové sazby do konce roku ještě porostou. Experti ale tvrdí opak: to nejhorší je za námi a nyní můžeme očekávat, že úrokové sazby půjdou dolů. Bankovní rada ČNB prozatím nechala základní úrokovou sazbu beze změny.

Ukazuje se, že Češi zásadní události jako dramatický nárůst inflace a aspekty s tím související, nevnímají zcela realisticky. Kromě toho, že se 46 procent lidí domnívá, že inflace je aktuálně vyšší než loni (loni v září přitom byla míra zdražování 18 procent a letos 6,9 procenta), tak si také myslí, že se bude nadále zvyšovat. Čísla vyplývají z průzkumu, který napříč českými domácnostmi provedla společnost Broker Consulting ve spolupráci s agenturou Ipsos.

„Není to překvapivý jev. Je totiž rozdíl mezi momentální realitou a jejím vnímáním, což je běžné i v jiných společenských záležitostech. Lidé nejsou schopni tak rychle pojmout změny, takže i když je nyní lépe, ještě jim to nedochází. Celé je to posunuté v čase,“ vysvětluje Jiří Rusnok, bývalý guvernér ČNB a poradce představenstva Allianz pojišťovny.

„Výsledky výzkumu mě upřímně zaráží. Průšvih je v tom, že lidé na tomto mylném vnímání zakládají svá ekonomická rozhodnutí. A když špatně vnímají, co se kolem nich děje, jsou tím jejich rozhodnutí negativně ovlivněná, což může mít velmi tvrdý dopad na ekonomiku samotnou,“ přibližuje pro kontext Michal Skořepa, ekonom z České spořitelny.

Na vině ale není to, že by se Češi o ekonomickou situaci nezajímali. Ostatně, nemohou se jí zabývat tak podrobně, jako to dělají lidé pracující ve financích. Naše finanční gramotnost se naopak vzhledem k nutnosti adaptovat se na novou situaci zlepšuje. Zažíváme drastický pokles reálných příjmů a na druhé straně prudký růst cen, což nás nutí přemýšlet o tom, proč se to děje. Jenže změny jsou tak rychlé a dramatické, že není snadné se v nich zorientovat.

Na růst finanční gramotnosti ukazuje i fakt, že se zvyšují investice ze strany domácností. „Na datech vidíme, že za posledních pět let narostl podíl investic na finančních instrumentech domácností ze 13 na 18 procent. Ukazuje to tak, že roste investiční apetit. Přispělo k tomu jednak zrušení penzijní reformy, jednak inflace. Ale právě u inflace je její správné vnímání extrémně důležité,“ říká Jana Brodani, výkonná ředitelka Asociace pro kapitálový trh České republiky.

Nastartujte svou kariéru

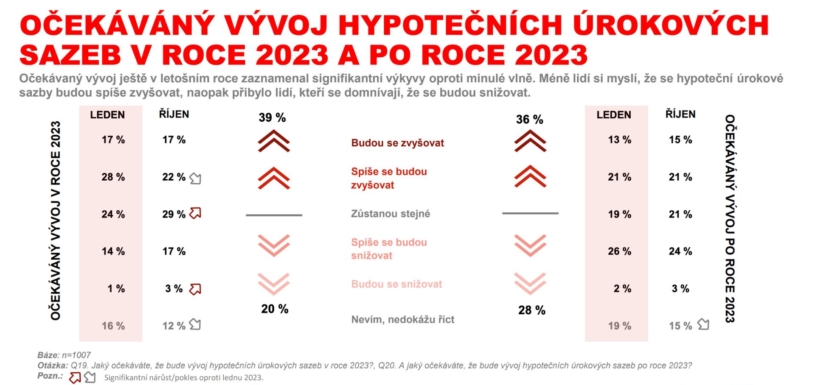

Více na CzechCrunch JobsDůležitým ukazatelem ekonomické situace jsou také úrokové sazby hypoték. I v tomto případě se jejich vnímání rozchází s tím, co nyní říkají analytici. Čtyřicet procent populace se totiž domnívá, že úrokové sazby do konce roku ještě porostou. V poslední době totiž v mediálním prostoru vířila spousta negativních informací o růstu cen, lidé proto očekávají, že se budou zvedat i úrokové sazby.

„Je to podobný případ jako s vnímáním inflace. Lidé o růstu úrokových sazeb slýchali poslední dva roky, kdy nejprve dramaticky vzrostly, v podstatě téměř z nuly na sedm procent. Nejsou proto schopni tak dobře rozlišit pravděpodobnou budoucnost. Je nesporné, že sazby dolů půjdou, jen jen otázka kdy a jak rychle. Nepůjdou ale do tak nízkých úrovní, na které jsme byli zvyklí,“ přibližuje Rusnok. Bankovní rada ČNB i na dnešním zasedání ponechala základní úrokovou sazbu na sedmi procentech.

Rusnokova slova potvrzuje i Martin Vašek, generální ředitel Hypoteční banky a ČSOB Stavební spořitelny, i Martin Novák, hlavní analytik společnosti Broker Consulting. Podle nich úrokové zatížení půjde dolů. Výhled na příští rok je podle Nováka pokles kolem jednoho procentního bodu, který povzbudí apetit po hypotékách. Jako první si novou, lepší realitu hypotečního trhu uvědomí ti, kdo budou v příštím roce refinancovat své stávající hypoteční úvěry kvůli končící fixaci. „Nejtěžší období na realitním trhu máme za sebou a situace se otáčí, protože lidé chtějí bydlet ve vlastním,“ říká Novák.

Zájem o koupi nemovitosti by mohl podle odborníků podpořit nejen klesající úrokové sazby, ale také fakt, že jsou nyní jejich ceny výrazně nižší, než tomu bylo před turbulencemi na realitním trhu. „Za poslední dva roky vidíme nominální pokles cen nemovitostí okolo 10 až 13 procent. Ale když započítáme inflaci, reálný pokles může být až okolo 20 procent. Když dnes prodám nemovitost za osm milionů, koupím si toho za ně mnohem méně než před třemi lety,“ doplňuje Novák.

Analytici přitom očekávají, že nyní nastane obdobná situace jako po finanční krizi v roce 2009. Jde o jedinou zkušenost, se kterou lze dnešní stav srovnávat, i když se v mnohém liší. Podle Michala Skořepy nastal vrchol cen nemovitostí přibližně v polovině roku 2008 a ceny poté klesly – stejně jako nyní – asi o 9 procent. Nadcházející čtyři roky pak jejich nominální ceny stagnovaly, na základě čehož se dá usuzovat, že současný průběh bude podobný.

„I když nyní dochází k poklesu cen nemovitostí, je to svým způsobem dobře. V Česku jsme totiž měli jedny z nejdražších nemovitostí oproti celkovým příjmům obyvatelstva. Když tak nyní dochází k jistému snížení nemovitostí, lidé si budou moci koupit nemovitost, na kterou dříve neměli, protože měli nižší příjmy,“ uzavírá Martin Vašek.