Warren Buffett to zase trefil. Japonské akcie trhají rekordy a legendární investor si mne ruce

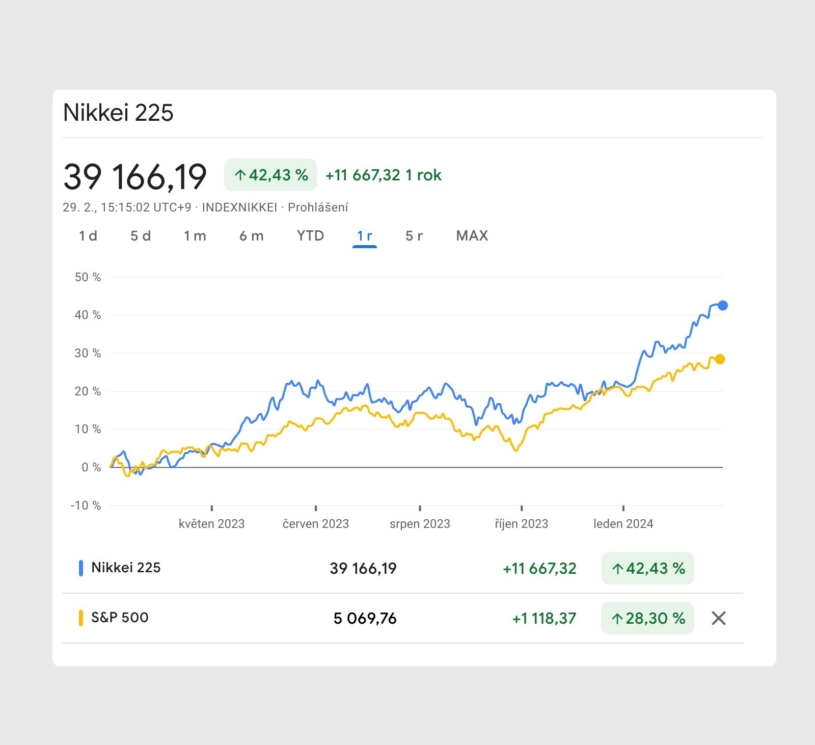

Japonský akciový index Nikkei roste jako už dlouho ne. Po téměř 35 letech je na historickém maximu a má lepší výkonnost než index S&P 500.

Japonský akciový trh se začal více objevovat na titulních stranách novin před několika lety, kdy investor Warren Buffett začal nakupovat tamní akcie. Investoval několik miliard dolarů do řady obchodních společností, které velmi široce pokrývají celou japonskou ekonomiku. Opět se ukázalo, že Věštec z Omahy, jak se Buffettovi přezdívá, má dobrý čich, protože japonský index Nikkei vzrostl od covidových minim o téměř 140 procent. To je ještě lepší výkonnost, než jakou od největšího propadu před čtyřmi lety zaznamenal nejznámější akciový index S&P 500. Ten narostl zhruba o 120 procent.

Rychlejší je japonský index Nikkei 225 než americký S&P 500 také v letošním roce. Zatímco druhý jmenovaný narostl o necelých sedm procent, Nikkei si připsal od 1. ledna už přes sedmnáct procent. Minulý týden navíc index Nikkei dosáhl po téměř pětatřiceti letech nových maxim. Naposledy byl tak vysoko v roce 1989. Jeho součástí je 225 nejvýznamnějších akciových titulů japonských společností obchodovaných na tokijské burze a na pět z nich před lety vsadil i Warren Buffet.

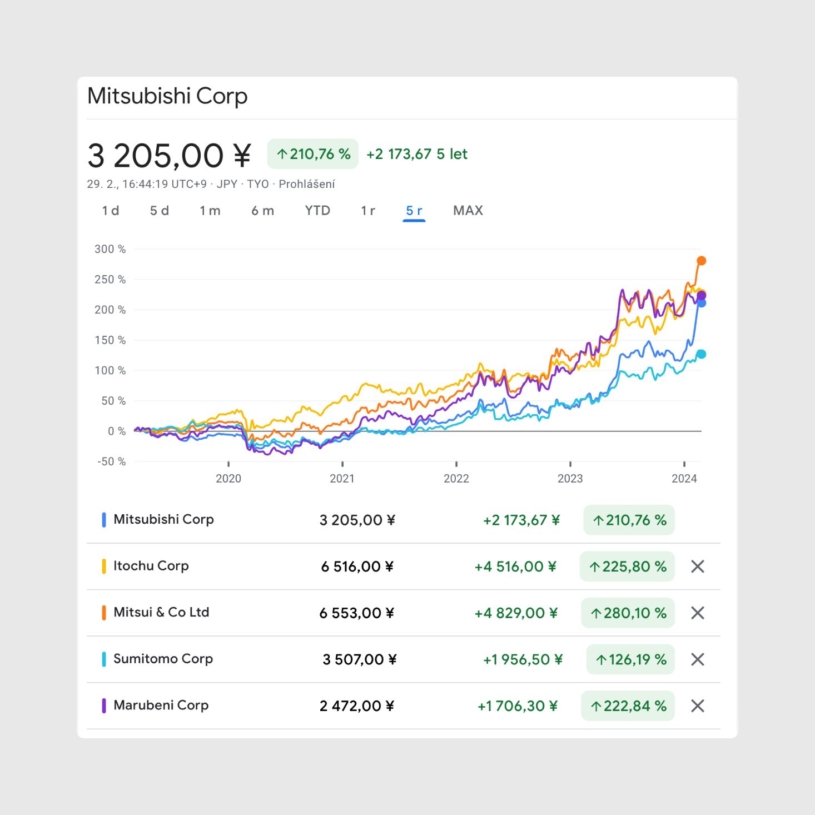

Jeho investiční společnost Berkshire Hathaway v srpnu 2020 prozradila, že si vybudovala zhruba pětiprocentní pozice v pěti japonských společnostech a od té doby je navyšovala. Jedná se o konglomeráty Itochu, Marubeni, Mitsubishi, Mitsui a Sumitomo, které se zabývají širokou škálou aktivit, a jak připomíná deník The Wall Street Journal, byla to pro amerického investora náramná sázka. Dokázal totiž velmi dobře odhadnout, že japonský trh skutečně půjde významně nahoru.

Minulý týden Warren Buffett publikoval tradiční výroční zprávu směřovanou akcionářům Berkshire Hathaway, v níž mimo jiné uvedl, že v každé z těchto japonských firem aktuálně vlastní zhruba devět procent. Na konci loňského roku měl díky tomu zaznamenat nerealizovaný zisk ve výši osmi miliard dolarů (v přepočtu 187 miliard korun). Výkonnost japonských firem totiž od srpna 2020, kdy Berkshire poprvé oznámil své pozice, byla mnohem větší než u zmíněných amerických i japonských indexů.

Za zhruba tři a půl roku vyrostl index S&P 500 o více než 50 procent, index Nikkei o asi 70 procent. Nicméně podle dat FactSetu se návratnost pěti firem, do nichž Buffett investoval, pohybovala v japonských jenech od 185 procent v případě Itochu až po více než 400 procent v případě Marubeni. Ve své výroční zprávě nyní Berkshire uvedl, že začal nakupovat japonské akcie 4. července 2019.

„Vzhledem k současné velikosti Berkshire vyžaduje budování pozic prostřednictvím nákupů na volném trhu velkou trpělivost a delší období ‚přátelských‘ cen. Tento proces je jako otáčení bitevní lodi,“ popisuje ve zprávě Warren Buffett a pochvaluje si, že japonské firmy mají nastavenou přátelskou politiku vůči svým akcionářům, jelikož vykupují akcie v oběhu za atraktivní ceny a využívají nerozdělený zisk k dalšímu rozvoji.

Nastartujte svou kariéru

Více na CzechCrunch JobsCo ale za nedávným úspěchem japonských akcií stojí a proč se do historicky nejvyšších příček vyšplhaly právě nyní? Vraťme se zhruba o čtyřicet let zpět. Hospodářský význam Japonska byl velký a mnoho velkých společností, například v technologickém sektoru a spotřební elektronice, vzniklo právě v této zemi. V té době bylo Japonsko také oblíbenou destinací z hlediska investic, což nafouklo ceny mnoha aktiv, včetně akcií a nemovitostí. V zemi vycházejícího slunce tak vzniklo mnoho bublin.

Inflaci napomohly také japonské banky, které půjčovaly peníze ve velkém bez většího ohledu na kvalitu úvěrů. Japonská centrální banka následně výrazně zvýšila úrokové sazby, aby bubliny potlačila, a tento krok měl velmi silný dopad. Bubliny se sice nafoukly, ale ekonomika výrazně zpomalila a problém měly i finanční instituce. Zvýšení sazeb také způsobilo problémy mnoha společnostem s vysokým zadlužením a řada z nich začala čelit silné konkurenci ze strany amerických nebo čínských společností.

Do toho všeho přišla asijská finanční krize, splasknutí takzvané dotcom bubliny po začátku nového milénia, velká finanční krize a Japonsko navíc během výše uvedených desetiletí prošlo několika přírodními katastrofami, jako jsou zemětřesení a tsunami. Demografická situace Japonska se také postupně zhoršovala a populace výrazně stárla. Nahromadilo se tak více problémů, což mělo mimo jiné za následek postupný pokles akciového trhu, který trval nepřetržitě zhruba dvacet let.

Od té doby však japonské akcie začaly postupně růst a nyní dosáhly historických maxim. Co za současným růstem stojí? Opět jde o kombinaci několika faktorů. Mnoho japonských firem si v posledních letech vedlo dobře nebo očekává, že si povedou velmi dobře i v letech následujících. To je třeba případ Toyoty nebo výrobce klimatizací Daikin. Akcie mnoha japonských polovodičových nebo technologických společností zase táhnou vzhůru očekávání v oblasti umělé inteligence, protože investoři počítají s tím, že i tyto společnosti budou z nástupu AI těžit.

V neposlední řadě poptávku po japonských akciích zvyšují také Číňané, kteří mají doma omezené investiční příležitosti a mnozí z nich přesouvají peníze z Číny právě do Japonska, protože místní akciové trhy v posledních letech prudce klesly. Do Japonska přichází také mnoho dalších zahraničních investorů, kteří tlačí na vedení firem, aby začaly vyplácet akcionářům velké objemy hotovosti ve formě dividend a zpětných odkupů akcií. To společnosti v Japonsku obvykle dělají v mnohem menší míře než jinde na Západě.

Zahraniční aktivističtí investoři také přiměli některé firmy, aby se snažily zlepšit konkurenceschopnost v zahraničí a omezily málo výkonné jednotky. Exportně orientovaným firmám pomáhá i slabý japonský jen, který zvyšuje jejich ziskovost. Japonským akciím tedy v současnosti přeje řada faktorů, ale i zde je třeba být při investování obezřetný. To koneckonců potvrzuje samotný japonský trh, který je sice na svých maximech, ale trvalo mu to více než tři desetiletí.

Rubriku Investice podporují![]()