Evropa stopla ruské uhlí. Tamní ropa ale jen tak nahradit nepůjde, říká expert z Norska

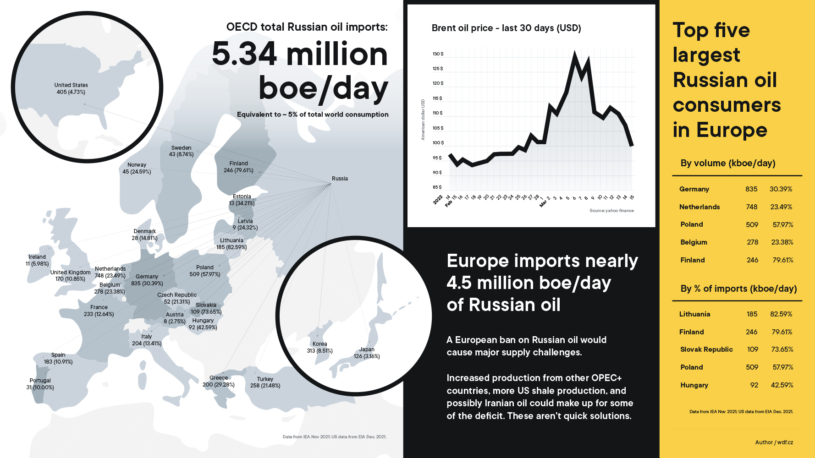

Jen za minulý rok nakoupilo Česko polovinu dovezené ropy právě z Ruska.

Evropská unie se včera shodla na pátém balíku protiruských sankcí a stopla dovoz ruského uhlí. Velký problém ale představuje i ruská ropa. Minulý rok Evropa skoupila skoro polovinu ruského ropného exportu, je tak jejím největším odběratelem. Nahradit ji nebude podle Davida Cartera Shinna z norské společnosti Esgian jednoduché. Případné zvýšení produkce v dalších zemích vyvážejících ropu totiž podle něj v krátkodobém horizontu nemůže evropskou spotřebu pokrýt.

Úplné či postupné vyřazení ruské energie kvůli válečným zločinům na Ukrajině oznámily Spojené státy, Kanada a Spojené království. Ukrajinský prezident Volodymyr Zelenskyj vyzývá k zastavení nákupů ruské ropy všechny státy Evropské unie. Ta si prozatím stanovila cíl zbavit se závislosti na ruských palivech nejpozději do roku 2030.

„Ukrajině jsme poslali miliardu eur. Zdá se to hodně, ale miliardu eur platíme Putinovi každý den. Musíme snížit závislost na Rusku,“ prohlásil šéf unijní diplomacie Josep Borrell. Tento týden odhlasovala Unie v rámci balíku sankcí zákaz dovozu ruského uhlí.

Ropa a zemní plyn bude podle předsedy Evropské rady Charlese Michela dříve či později následovat. Na rozdíl od zákazu uhlí však nejsou členské státy EU v otázce embarga na ruskou ropu či plyn jednotné. Proti úplnému odstřižení od ruské ropy či plynu se staví zejména Německo, Rakousko či Maďarsko.

Dojde-li skutečně na lámání chleba, Evropa příští zimu bez ruského plynu zvládne. Alespoň to vyplývá ze studie evropského think-tanku Bruegel. Co se týče ropy a produktů z ní, jsou však Česko i Evropa daleko zranitelnější.

Jen za minulý rok nakoupilo Česko polovinu importu ropy právě z Ruska. Evropa tak zažívá urgentní energetickou výzvu, kterou plánovala pozvolna řešit dohodou Green Deal až do uhlíkové neutrality naplánované Evropskou komisí na rok 2050.

Nastartujte svou kariéru

Více na CzechCrunch JobsVýzvou bude podle Shinna právě nahrazení ruské ropy. Zemní plyn totiž lze dovážet do evropských přístavů zkapalněný ze zemí mimo Evropu. „V souvislosti s ropou se mluví o Íránu či Venezuele. Jsou další země, ve kterých roste produkce, ale neděje se to tak rychle. Evropa dnes potřebuje nahradit 4,5 milionu barelů denně,“ říká třiačtyřicetiletý Shinn.

Zmíněná studie Bruegel naopak vnímá jako jednodušší nahrazení ruské ropy než ruského plynu, protože velký podíl dovozu ropy do Evropy probíhá lodní dopravou.

Podle Shinna však nelze spoléhat na strategické rezervy a dodávky odjinud. Objem ropy, který je Evropa zvyklá odebírat z Ruska, bude podle něj jen stěží dostupný jinde. „Během pandemie navíc společnosti přestaly investovat do hledání nových zdrojů ropy. Nutno připomenout, že země vyvážející ropu nemohou libovolně navyšovat produkci. Hodně z nich je taky vázáno kartelovou dohodou OPEC+ (Organizace zemí vyvážejících ropu, pozn. red.),“ dodává Shinn.

Evropa za minulý rok za ropu Rusku zaplatila 88 miliard eur (2,1 bilionu korun), což je více než třetina exportních příjmů Ruské federace. „Amerika se mohla ruské ropy vzdát, protože brala jen desetinu toho, co Evropa. V Evropě je ruská ropa obrovská součást,“ říká Shinn, který dříve vedl Bassoe Analytics, platformu pro průzkum trhu vrtných souprav na moři, kterou nyní vlastní norská společnost Esgian, v níž Shinn dál působí.

Firma disponuje daty o všech sedmi stech pobřežních vrtných plošinách na světě, stejně jako o pobřežních větrných farmách a plavidlech pro instalaci větrných elektráren. Zná jejich cenu i to, jakou měrou znečišťují životní prostředí. Analytické systémy pro Esgian dodává pražské softwarové studio WDF, ve kterém si Shinn díky dlouholeté spolupráci odkoupil částečný podíl.

S přispěním ČTK.

Nepřehlédněte: