Jak rozeznat pochybný dluhopis? Když vám prodejce nechce odpovědět na tyto základní otázky

Než investujete do dluhopisu, je dobré ověřit si všechny důležité informace. Jaké to mají být? Právníci předkládají modelový dokument.

Víte, jaké jsou podmínky předčasného splacení nebo jaká je podřízenost pohledávek? Na první pohled vám tyto parametry při studování, zda investovat do vybraného dluhopisu, nemusí přijít tak zásadní, ale opak může být pravdou. „Jsou to parametry, které emitenti někdy nechtějí tolik ukazovat, ale mohou zásadně ovlivnit míru výhodnosti a rizikovosti daných dluhopisů,“ upozorňuje právník Michal Kapitán. Zejména u menších emisí by podle něj prospělo, kdyby emitenti vydávali i jednoduchý dokument, v němž by byly přehledně uvedeny všechny důležité údaje.

Zakladatel advokátní kanceláře Endors Vít Kučera říká, že firmy v Česku dluhopisy často zneužívají a že je to samozřejmě špatně. S kolegy v čele s Michalem Kapitánem proto vypracovali 10 základních pravidel, na co si dát při investování do dluhopisů pozor, což míří především směrem k potenciálním investorům. Podobným způsobem se snaží edukovat také samotné emitenty, kteří dluhopisy vydávají. Jejich dlouhodobým cílem je přinést na dluhopisový trh větší transparentnost a zlepšit jeho pověst.

Dluhopisy jsou sice pro firmy standardním a legitimním nástrojem financování, jenže v Česku nemají tak dobré renomé. Některé firmy vydávaly příliš rizikové bondy, a když je pak nebyly schopny splácet, především drobní investoři přišli v součtu klidně o miliardy korun. Platí přitom, že většina dluhopisů, zejména od velkých a renomovaných společností, problémová není, ale obzvlášť pozor by měli investoři dávat u menších emisí. Mimo jiné proto, že u nich nejsou nastavena tak přísná pravidla, a tak někdy chybí důležité údaje.

Co je to dluhopis?

- Definice dluhopisu: Dluhopis je finanční nástroj představující půjčku, kterou investor poskytuje emitentovi (společnosti, vládě nebo jiné organizaci, ale i jednotlivci). Investor tímto způsobem poskytuje kapitál výměnou za pravidelné úrokové platby a navrácení nominální hodnoty dluhopisu při jeho splatnosti. Existují však i speciální typy dluhopisů, kde se s pravidelnými úrokovými platbami nesetkáte, typicky jde o takzvané zerobondy neboli diskontované dluhopisy.

- Emitent a investor: Emitentem dluhopisu je subjekt, který si půjčuje peníze (například vláda nebo korporace). Investor (kupující dluhopisu) poskytuje emitentovi kapitál s tím, že očekává návratnost této investice ve formě úroků a splacení nominální hodnoty dluhopisu.

- Úrokové platby (kupóny): Dluhopisy obvykle vyplácejí pravidelné úroky (kupóny) držiteli dluhopisu. Tyto platby mohou být prováděny ročně, pololetně nebo čtvrtletně nebo i v jiné frekvenci a bývají stanoveny pevnou nebo variabilní úrokovou sazbou. Stejně jako u samotného dluhopisu se však i u úroku můžete setkat se speciálními typy určení úroku. Například u již zmiňovaných zerobondů neboli diskontovaných dluhopisů je výnos určen rozdílem mezi jmenovitou hodnotou dluhopisu a jeho emisním kurzem.

- Nominální hodnota a splatnost: Nominální hodnota dluhopisu (také nazývaná par value nebo face value) je částka, kterou emitent slibuje vrátit investorovi při splatnosti dluhopisu. Splatnost dluhopisu je datum, kdy emitent musí tuto částku splatit.

- Rizika a výnosy: Kvalitní dluhopisy jsou považovány za méně rizikové investice ve srovnání s akciemi, protože poskytují pravidelný příjem a vrácení kapitálu při splatnosti. Nicméně nesou riziko selhání emitenta, inflační riziko (znehodnocení kupónových plateb), úrokové riziko (změny v tržních úrokových sazbách mohou ovlivnit hodnotu dluhopisu) a podle povahy dluhopisu potenciálně i řadu dalších.

„Stejně jako u jiných nástrojů se v praxi najdou poctiví prodejci a emitenti a pak takoví, kteří se zaměří jen na pozitiva a neduhy záměrně neprezentují či jejich význam nedůvodně bagatelizují. Dobré je, že při prospektovaných, zjednodušeně řečeno velkých veřejných emisích, má klient (investor) veškerá relevantní rizika spojená s investicí popsaná v prospektu, případně dodatku k prospektu, a ta hlavní zopakovaná i ve shrnutí emise,“ popisuje Michal Kapitán, který se v Endors zaměřuje právě na emise korporátních dluhopisů

Problém může nastat především u takzvaných podlimitních emisí, v rámci nichž se vydávají dluhopisy do jednoho milionu eur, tedy zhruba pětadvaceti milionů korun. V takovém případě totiž nemusí být prospekt s bližšími informace o dané emisi i samotné firmě a jejích záměrech zveřejněn vůbec. „Právě u těchto emisí by měl jednoduchý dokument à la one-pager úplně největší smysl,“ říká Kapitán s tím, že ani u větších emisí se investorům často nechtějí prospekty o několika desítkách stran prostudovávat.

Nastartujte svou kariéru

Více na CzechCrunch JobsTo je podle právníka z Endors špatně, ale je třeba pracovat s realitou trhu. Vypracování one-pageru s přehledem důležitých informací by podle něj zvýšilo transparentnost dané emise a také by mohlo zafungovat jako marketingový nástroj, kdy by takový dluhopis mohl mezi jinými působit důvěryhodněji. Sám o sobě takový dokument není všespásný a investor by měl znát základní mechanismy, jak takový finanční nástroj funguje. To je nicméně základní poučka při investování do čehokoliv a Kapitán přitakává, že je nepoučenými investory mnohdy porušována.

Když už se ale někdo skutečně rozhodne investovat do dluhopisů, na co by si měl dát největší pozor? „Každý investor má jiné cíle a rezistenci proti rizikům a podle toho budou pro různé investory důležité i jiné parametry. Někdo cílí na vysoký výnos za cenu zvýšeného rizika, někdo chce konzervativní dluhopis s rezistencí proti rizikům. Jinak řečeno, důležitost parametrů se odvíjí hlavně od charakteristiky investora a jeho tolerance či odolnosti proti rizikům ve vazbě na cíl jeho investice. Neexistuje tedy žádný univerzální seznam nejdůležitějších parametrů,“ řiká Kapitán.

V modelovém one-pageru, jehož náhled je přiložený v článku a také na jeho konci, nicméně uvádí přes dvacet údajů a parametrů, které by měl investor po emitentovi či obchodníkovi, jenž mu dluhopis nabízí, chtít. Vedle základních informací jde také třeba o den výplaty výnosů a frekvenci jejich plateb, omezení pro převod dluhopisů anebo podřízenost pohledávek u podřízených dluhopisů či podmínky jejich předčasného splacení. Právě dva poslední parametry mohou být podle Kapitána velmi důležité.

„Mezi parametry, které emitenti nechtějí tolik ukazovat, patří určitě podmínky předčasného splacení dluhopisů pro investora i emitenta. Často totiž bývá v emisních podmínkách zakotven zákaz investora vystoupit z investice nebo je to povoleno jen ve velmi raritních případech, což pak dělá investici fakticky nevypověditelnou, zatímco emitent mívá možnost vystoupit téměř kdykoliv a bez podmínek. To znamená, že investor ve výsledku nemusí obdržet celý výnos, s jehož vidinou do investice vstupoval,“ upozorňuje Michal Kapitán.

U podřízených dluhopisů zase může být kupující znevýhodněn v pořadí uspokojování pohledávek z dluhopisů. „To však na druhou stranu bývá emitenty na trhu kompenzováno lepšími dluhopisovými podmínkami, tedy vyšším výnosem,“ říká právník z advokátní kanceláře Endors a dodává, že když nemá potenciální investor všechny tyto informace přehledně pohromadě a obchodník mu je transparentně neodkomunikuje, mohou vznikat již zmíněné problémy.

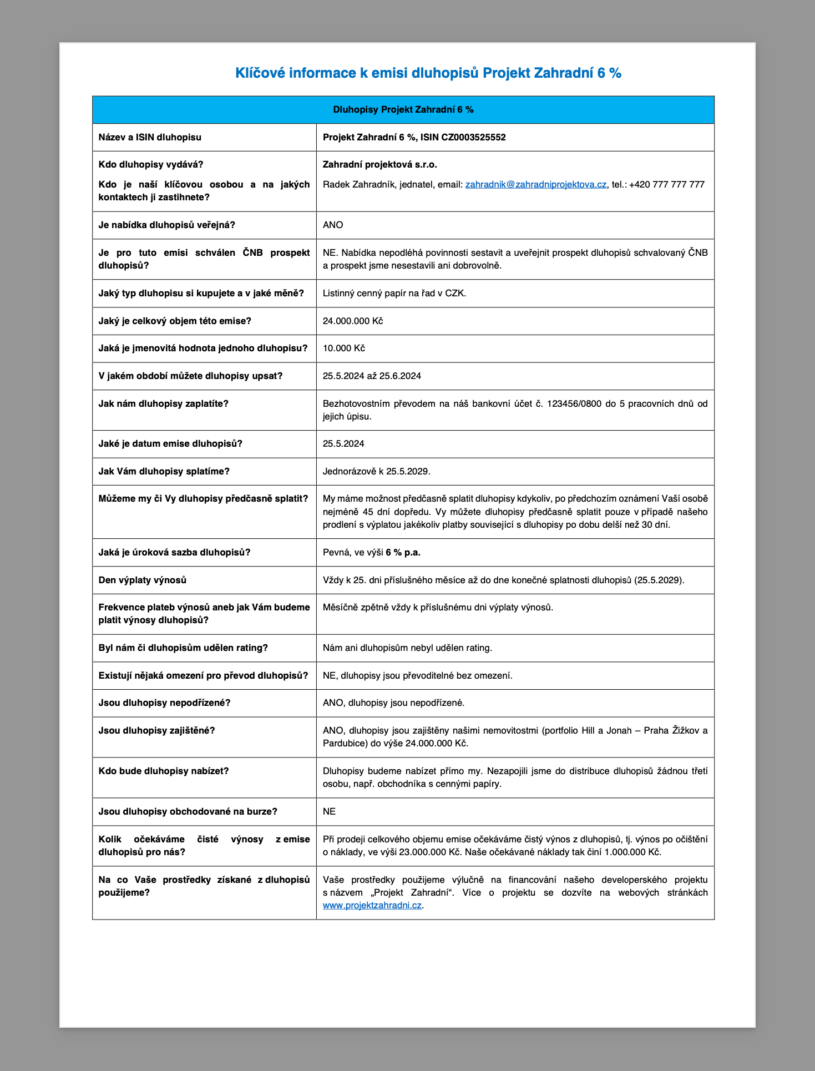

Klíčové informace k emisi dluhopisů Projekt Zahradní 6 %

| Otázka | Odpověď |

|---|---|

| Název a ISIN dluhopisu | Projekt Zahradní 6 %, ISIN CZ0003525552 |

| Kdo dluhopisy vydává? | Zahradní projektová s.r.o. |

| Kdo je naší klíčovou osobou a na jakých kontaktech ji zastihnete? | Radek Zahradník, jednatel, email: zahradnik@zahradniprojektova.cz, tel.: +420 777 777 777 |

| Je nabídka dluhopisů veřejná? | ANO |

| Je pro tuto emisi schválen ČNB prospekt dluhopisů? | NE. Nabídka nepodléhá povinnosti sestavit a uveřejnit prospekt dluhopisů schvalovaný ČNB a prospekt jsme nesestavili ani dobrovolně. |

| Jaký typ dluhopisu si kupujete a v jaké měně? | Listinný cenný papír na řad v CZK. |

| Jaký je celkový objem této emise? | 24.000.000 Kč |

| Jaká je jmenovitá hodnota jednoho dluhopisu? | 10.000 Kč |

| V jakém období můžete dluhopisy upsat? | 25.5.2024 až 25.6.2024 |

| Jak nám dluhopisy zaplatíte? | Bezhotovostním převodem na náš bankovní účet č. 123456/0800 do 5 pracovních dnů od jejich úpisu. |

| Jaké je datum emise dluhopisů? | 45437 |

| Jak Vám dluhopisy splatíme? | Jednorázově k 25.5.2029. |

| Můžeme my či Vy dluhopisy předčasně splatit? | My máme možnost předčasně splatit dluhopisy kdykoliv, po předchozím oznámení Vaší osobě nejméně 45 dní dopředu. Vy můžete dluhopisy předčasně splatit pouze v případě našeho prodlení s výplatou jakékoliv platby související s dluhopisy po dobu delší než 30 dní. |

| Jaká je úroková sazba dluhopisů? | Pevná, ve výši 6 % p.a. |

| Den výplaty výnosů | Vždy k 25. dni příslušného měsíce až do dne konečné splatnosti dluhopisů (25.5.2029). |

| Frekvence plateb výnosů aneb jak Vám budeme platit výnosy dluhopisů? | Měsíčně zpětně vždy k příslušnému dni výplaty výnosů. |

| Byl nám či dluhopisům udělen rating? | Nám ani dluhopisům nebyl udělen rating. |

| Existují nějaká omezení pro převod dluhopisů? | NE, dluhopisy jsou převoditelné bez omezení. |

| Jsou dluhopisy nepodřízené? | ANO, dluhopisy jsou nepodřízené. |

| Jsou dluhopisy zajištěné? | ANO, dluhopisy jsou zajištěny našimi nemovitostmi (portfolio Hill a Jonah – Praha Žižkov a Pardubice) do výše 24.000.000 Kč. |

| Kdo bude dluhopisy nabízet? | Dluhopisy budeme nabízet přímo my. Nezapojili jsme do distribuce dluhopisů žádnou třetí osobu, např. obchodníka s cennými papíry. |

| Jsou dluhopisy obchodované na burze? | NE |

| Kolik očekáváme čisté výnosy z emise dluhopisů pro nás? | Při prodeji celkového objemu emise očekáváme čistý výnos z dluhopisů, tj. výnos po očištění o náklady, ve výši 23.000.000 Kč. Naše očekávané náklady tak činí 1.000.000 Kč. |

| Na co Vaše prostředky získané z dluhopisů použijeme? | Vaše prostředky použijeme výlučně na financování našeho developerského projektu s názvem „Projekt Zahradní“. Více o projektu se dozvíte na webových stránkách. |

Nepřehlédněte:

Rubriku Investice podporují![]()