Kam investovat, když trhy nejsou v klidu? Potenciál leží v Asii a komoditách, říká obchodní šéf XTB

Vladimír Holovka v rozhovoru popisuje, proč může být pro investory zajímavá Evropa, jak je na tom Tesla i proč se vytrácí „kouzlo“ dluhopisů.

Vstupujeme do období nejistoty, kde mohou některé stávající investiční teze vzít za své. Jak na to reagovat? „Klíčovým faktorem je investiční horizont. Čím delší ho investor má, tím méně bych doporučoval dělat výrazné změny,“ říká v rozhovoru pro CzechCrunch Vladimír Holovka. Jako obchodní ředitel investiční platformy XTB pro Česko, Slovensko a Maďarsko z první ruky vidí, jak se chovají statisíce investorů. Vzhledem k tomu, jaká je situace, může být podle něj vhodnější zajistit se v nějakém bezpečnějším aktivu a sledovat, co se bude dít.

„Trh trochu přestřelil směrem nahoru a teď se normalizuje. Přichází vystřízlivění, protože musíme vzít v úvahu, že svět se bude potýkat s více riziky a nejistotami,“ míní Vladimír Holovka, který v XTB působí od roku 2010 a přes deset let je obchodním ředitelem tří zemí. Zaměřuje se přitom jak na krátkodobé obchodování, tak i na dlouhodobé investice a řízení rizik. Jak vidí další vývoj? „Osobně zůstávám mírným optimistou,“ říká.

V rozhovoru rozebíráme aktuální situaci na akciových trzích, investiční strategie v období zvýšené nejistoty nebo atraktivitu různých regionů včetně USA, Evropy a Asie. Podle Vladimíra Holovky může být zajímavé hledat potenciál v evropském strojírenství, největší příležitost podle něj ovšem leží v asijském regionu a také v komoditách. „Zlato na historických maximech kolem tří tisíc dolarů je dalším důkazem, že trhy nejsou v klidu,“ upozorňuje.

V jaké situaci jsme aktuálně na akciových trzích a jak jsme se tam dostali?

Když se podíváme na grafy vybraných akciových indexů nebo titulů v Americe, tak jsme nejprve viděli určité „Trump rally“. Trh trochu přestřelil směrem nahoru a teď se normalizuje. Přichází vystřízlivění, protože musíme vzít v úvahu, že svět se bude potýkat s více riziky a nejistotami. Existuje přitom zásadní rozdíl mezi rizikem a nejistotou. Riziko je něco, co si dokážete popsat – máte scénář 1, scénář 2 a dokážete jim přiřadit pravděpodobnosti. Nejistota ale znamená, že vůbec nevíte, co nastane. A právě do období nejistoty podle mě vstupujeme. Nikdo nedokáže předvídat, jaké scénáře z Bílého domu přijdou.

Jak tedy celou situaci z pozice investora vnímat?

Když dokáže investor pracovat se scénáři, může jim přiřadit pravděpodobnosti a podle toho přealokovat své pozice. Jenže když ani ty scénáře nedokážete domyslet, přichází na trhy nejistota – a v takové chvíli je lepší udělat pauzu, zajistit se v něčem bezpečnějším a sledovat, co přijde. Pokles zhruba o deset procent od maxim na amerických trzích je podle mě vystřízlivěním z té „Trump rally“. Nyní bude zásadní, co přijde. Vystřelit myšlenku, jak to má Trump ve zvyku, je jedna věc, ale její finální realizace může být něco úplně jiného.

Vím, že nemáte křišťálovou kouli, ale co by se mohlo dít?

Osobně zůstávám mírným optimistou – po krátkodobém výprodeji bychom se do konce roku mohli znovu podívat na zelená čísla. Klíčový bude příští kvartál. V průběhu roku existuje určitá sezónnost – silnými měsíci jsou tradičně leden a prosinec, silné bývají i začátky kvartálů. Naopak slabší je březen, což vidíme teď. Pokud ale nebudou peníze do trhů přitékat ani v dubnu, případně se budou trhy v květnu dál propadat, zpozorněl bych a možná bych přehodnotil základní investiční teze.

Nastartujte svou kariéru

Více na CzechCrunch JobsKdyž vezmeme příklad investora, který má ETF na index S&P 500 a akcie společností jako Tesla, Meta či Apple, co pro něj současná situace znamená? Po covidových letech, kdy většina investorů nakonec vyšla vítězně – je teď čas přehodnotit strategii?

Klíčovým faktorem je investiční horizont. Čím delší ho investor má, tím méně bych doporučoval dělat výrazné změny, protože kvalitní firmy si cestu k ziskům vždy najdou. Mě samotného nejvíce překvapilo, že dlouho očekávaná recese v USA vlastně nikdy nedorazila. U americké ekonomiky jsme možná zapomněli na jednu důležitou věc: člověk je tvor mimořádně přizpůsobivý a podnikatelé obzvlášť. Věřím, že schopní manažeři a podnikatelé vždy dokážou najít a využít poptávku svých klientů a spotřebitelů.

Takže pokud jsem investor s dlouhým horizontem, současné dění mě stejně jako jiné podobné výkyvy nemusí tolik zajímat?

Pro dlouhodobý horizont bych výrazné revize portfolia nedoporučoval. Zejména u firem, které už v minulých letech – ať šlo o covid, hrozbu recese či energetickou krizi – prokázaly, že umí změny nejen zvládnout, ale i využít ve svůj prospěch. Pro krátkodobý horizont je situace jiná, tam je nejistota objektivně větší. V takovém případě bych zvážil přesun části pozic k bezpečnějším instrumentům, jako jsou třeba dluhopisové ETF.

A když se takto trhy hýbou, je asi příležitost i na nějakou krátkodobou investici či spekulaci, že?

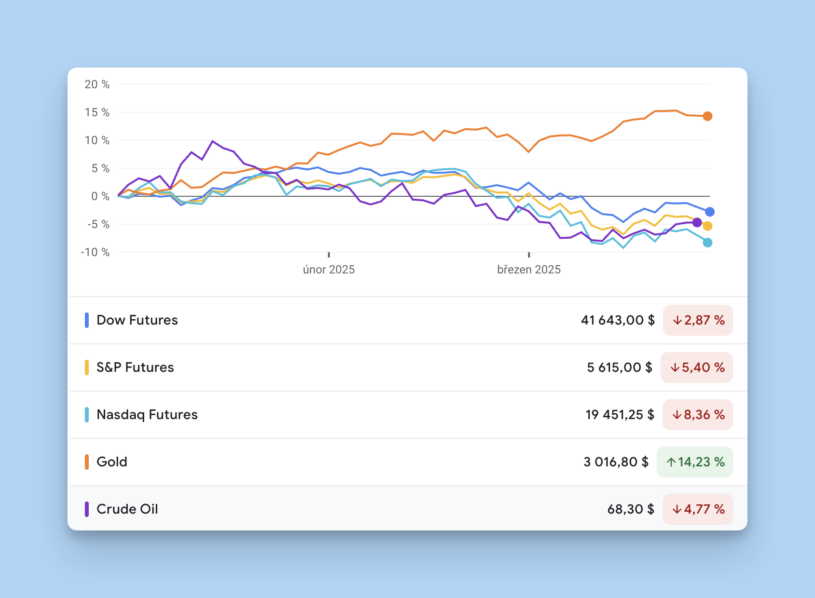

Ano, další možností je přepnout na aktivnější způsob investování, to ale vyžaduje čas, energii i dostatečný kapitál. Trhy budou pravděpodobně volatilní, a proto má smysl diverzifikovat napříč různými třídami aktiv – kombinovat akcie s komoditami a dalšími instrumenty. Zlato na historických maximech kolem tří tisíc dolarů je dalším důkazem, že trhy nejsou v klidu. A určitě stojí za to nekoukat pouze na americké trhy.

Co třeba Japonsko?

Japonský trh už roste delší dobu. Hraje tam roli i faktor zbrojení a geopolitického napětí s Čínou a kolem Tchaj-wanu. Japonsko začalo růst dokonce dříve než evropské trhy.

Není ale už pozdě investovat do Japonska? Třeba Berkshire Hathaway tam vstoupil již před několika lety a teď sklízí plody.

Myslím, že potenciál tam stále je. Geopolitická a bezpečnostní situace v regionu nebude vyřešena během jednoho roku. Japonsko představilo ambiciózní plány na posílení své armády a vojenské vybavenosti, což jsou dlouhodobé projekty. Trhy sice už část této budoucnosti nacenily, ale potenciál tam podle mě stále existuje.

Zajímavý příběh se nyní odehrává také v Evropě. Mnozí se divili, proč německý index DAX roste, když německá ekonomika podle všech zpráv nešlape dobře. Existovala zřetelná divergence mezi ekonomickým vývojem a akciovým trhem. Nyní se ukazuje, že už od ledna se v pozadí připravuje masivní záchranný balíček investic do infrastruktury a zbrojení.

Je to tedy doporučení investovat do Německa, případně obecně v Evropě?

Neočekával bych v Evropě závratné růsty. I když třeba Německo a další země nasměrují do rozvoje značné prostředky, stále Evropské unii chybí podhoubí pro úspěšné příběhy růstových technologických firem. Brzdí nás přehnaná regulace a fragmentace – máme sice teoreticky jeden trh, ale prakticky je to 27 různých trhů s odlišnými jazyky a dalšími překážkami. Co si ale umím představit, je určitá renesance evropského strojírenství. To je obor, který u nás tradičně umíme, ale vysoké ceny evropských energií tento rozmach mohou logicky brzdit. Toto by tedy bylo zapotřebí vyřešit.

Co to může přinést?

Je to sice částečně sázka do neznáma, protože evropské strojírenství je silně napojené na automobilový průmysl, kde čelíme výzvám Green Dealu a sílící čínské konkurenci. Přesto věřím, že v Evropě máme tradici kvalitního strojírenství, a nemusí jít jen o automobilový sektor. Pokud dokážeme naše produkty úspěšně prodávat na světovém trhu, mohou investoři v tomto sektoru relativně „bezpečně“ zaparkovat své peníze a odejít s rozumným výnosem. V blízké budoucnosti poroste poptávka po infrastrukturních projektech, stavebnictví a strojích.

V USA je hlavním cílem firem doručovat zisk, v Evropě je prioritou mít v pořádku všechny papíry.

Je teď tedy Evropa ve srovnání s USA pro investory atraktivnější než dřív?

Stále platí, že podnikatelské prostředí ve Spojených státech je příznivější, což zůstává silným argumentem pro alokaci investic tam. Nicméně se teď třeba objevují spekulace, že by Trumpova administrativa mohla zavést daň z kapitálových investic na americkém trhu. Opět není vůbec jisté, zda se něco takového může stát, ale pokud mluvíme o nejistotě, tak právě takový krok by mohl zpochybnit dlouhodobou dominanci amerického trhu.

Pokud jde o evropský trh, tak ano, roste, ale jak se říká, „jedna vlaštovka jaro nedělá“. Evropa se probouzí díky rostoucím výdajům na zbrojení a dalším faktorům, ale zatím jde spíše o plány než realitu. Uvidíme, jak dopadne jejich realizace. K definitivnímu přesunu investic z amerického trhu na evropský bych byl velmi opatrný. Pořád platí, že zatímco v USA je hlavním cílem firem doručovat zisk, v Evropě je prioritou mít všechny papíry a předpisy v naprostém pořádku – a až pokud na konci roku zbyde nějaký zisk, bereme to jako příjemný bonus, který můžeme rozdělit mezi akcionáře.

Nejčastěji ochodované ETF tituly na XTB:

- iShares Core S&P 500 UCITS ETF (Acc EUR)

- Vanguard FTSE All-World UCITS ETF (Acc EUR)

- iShares Core S&P 500 UCITS ETF (Acc USD)

- iShares NASDAQ 100 UCITS ETF (Acc EUR)

- iShares Core MSCI World UCITS ETF (Acc EUR)

- Vanguard S&P 500 UCITS ETF USD (Acc, EUR)

Co pozorujete ve vašem klientském portfoliu, kde jsou stovky tisíc větších či menších investorů? Přesouvají investoři peníze, nebo spíše drží své pozice?

Z našich dat vidíme, že současné výprodeje nevedou k tomu, že by se investoři zbavovali svých pozic. To považuji za pozitivní signál – mnoho investorů má dlouhodobou perspektivu a nepodléhá panice. Naopak pozorujeme další přírůstky investovaných prostředků, a to i do titulů, které zaznamenávají pokles.

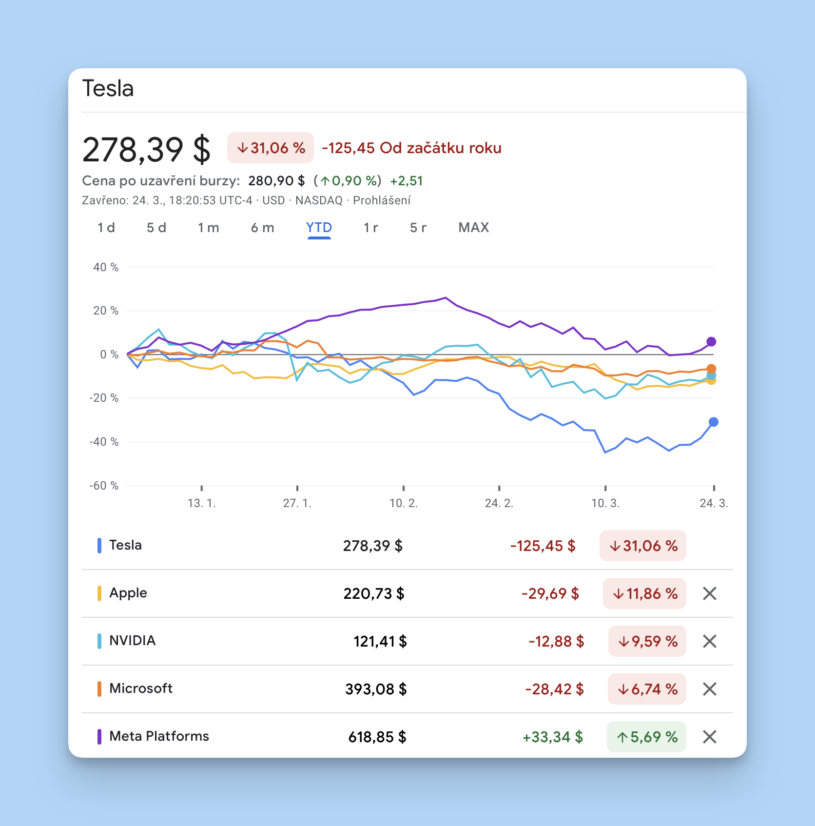

Typickým příkladem je Tesla. Přestože její hodnota klesla o více než 40 procent, u našich klientů zůstává oblíbenou a dále do ní investují. Viditelným trendem je stále více prostředků proudících do globálních ETF kopírujících především MSCI World Index, v němž jsou zahrnuté akcie z těch nejvyspělejších zemí z celého světa. Investoři se snaží diverzifikovat, aby nebyli závislí pouze na americkém trhu. Stále častěji dostáváme dotazy na tituly zaměřené na asijský region.

Co je tam vedle Japonska potenciálně zajímavého?

Čína si aktuálně z hlediska výkonnosti nevede špatně. Její způsob řízení ekonomiky sice funguje na principu „poručíme větru, dešti“, ale výsledky se víceméně doručí. A stále zajímavější je Indie, protože tam nemají státní zřízení čínského typu a demograficky je to velmi perspektivní region. Čím více roste počet spotřebitelů, tím více potenciálních zákazníků získávají jak domácí, tak zahraniční firmy.

Zmínil jste Teslu, která teď výrazně propadá. Patří ještě do tzv. Magnificent 7 spolu s dalšími technologickými obry? Jakou pozici nyní Tesla na trhu zaujímá?

Akcie Tesly čelí problému s postupující politizací značky. To odrazuje racionálně uvažující investory, kteří se soustředí na fundamentální ukazatele, protože si kladou otázku, jaké riziko při investici do Tesly vlastně podstupují. Jde totiž stále o společnost, která víc slibuje, než skutečně doručuje. A když k tomu přidáte další negativní faktor v podobě politické nálepky, logicky to vede k výraznějším propadům a menšímu zájmu ze strany pragmatičtějších investorů.

Co vedle tohoto sentimentu říkají čísla?

Když se podíváme čistě na objektivní data a standardní investiční metriky, Tesla je i po více než čtyřicetiprocentním propadu od svých maxim stále draze oceněná z hlediska valuace zisku, tržeb a dalších ukazatelů.

Tím se dostáváme k tradiční otázce, zda Teslu porovnávat s tradičními automobilkami, nebo spíše s technologickými společnostmi, které mají mnohem vyšší valuace a kam firmu pozicuje i sám Musk.

Tesla stále má své věrné akcionáře, kteří při každém poklesu dokupují, ale ti racionálnější investoři už do tohoto vlaku podle mě znovu nenastupují. Scénář hlubokého vystřízlivění a následného prudkého propadu hodnoty zůstává ve hře. Jestli Teslu ještě počítat mezi Magnificent 7? Nechci dělat unáhlené závěry. Čas ukáže, ale faktem je, že všechny ostatní tituly z této skupiny mají mnohem stabilnější a předvídatelnější byznys model – včetně v současnosti nesmírně volatilní hvězdy Nvidie.

Jak je to s těmi největšími technologickými tituly, jejich oceněním a zájmem investorů? Také se u nich dlouhodobě řeší, že jsou příliš drahé.

Vnímám to tak, že tyto firmy těží ze síly svých značek a z určitého kouzla slova „technologické“ – díky tomu si udržují jisté prémiové ocenění. Staly se takřka povinnou součástí investičních portfolií. Zároveň si myslím, že aktuálně jsou některé technologické tituly na zajímavých cenových úrovních. Například Microsoft bývá obvykle relativně drahý, ale díky nedávným výprodejům je na základě objektivních kritérií dostupnější. A právě Microsoft má v rámci Magnificent 7 jeden z nejstabilnějších a nejlépe diverzifikovaných byznys modelů, jehož jednotlivé části dokážou fungovat zcela nezávisle na sobě.

Když odhlédneme od obvyklých technologických titulů, co třeba zbrojařský průmysl?

Obávám se, že teď už je trochu pozdě, trh již novou geopolitickou situaci do cen akcií promítl, takže jsou nyní dražší. Navíc zbrojařina pracuje s hmotnými výrobky a škálování produkce – tedy náhlé zvýšení výroby tanků nebo pušek třeba na desetinásobek – je mnohem náročnější z hlediska vývoje i pomalejší v realizaci výstavby a samotné produkce.

To je zásadní rozdíl oproti technologickým produktům, které jsou často jen „digitálně kopírovatelné“ a jejich škálovatelnost je mnohem snazší. U technologických firem můžeme očekávat, že při zavádění nových technologií a implementaci umělé inteligence do praxe dokážou s relativně malými náklady násobně zvýšit své výkony.

A co jiné sektory, o kterých se mluví? Nebo ještě lépe, o kterých se zatím nemluví, ale mohly by znamenat zajímavou investiční příležitost?

Neustále mě překvapuje výkonnost komodit. Sledujeme nejen zlato, ale i všemožné průmyslové a energetické komodity. Svět směřuje spíše k deglobalizaci než k dalšímu propojování a to znamená, že mezinárodní obchod bude čelit novým překážkám. Proto vidím dlouhodobě příznivý vývoj právě pro komodity.

V USA se aktuálně řeší třeba cla na dovoz oceli…

Přesně tak, i toto zvyšuje riziko a nejistotu ohledně budoucího vývoje. Vezměte si také rostoucí výdaje na zbrojení, to nutně vyvolá zvýšenou poptávku po průmyslových komoditách. Při oceňování komodit porovnáváte faktory na straně nabídky a poptávky. U mnoha komodit je nabídka relativně pevná a není příliš flexibilní, což může v prostředí rostoucí poptávky vést k výraznému růstu cen.

Jaká je ideální cesta pro diverzifikaci do komodit, když si nechci přímo kupovat třeba fyzické zlato?

Můžete investovat do specializovaných komoditních ETF, které kopírují komoditní indexy, nebo do sektorových ETF zaměřených například na energetiku či průmyslové komodity. Další možností je obchodování přes futures kontrakty nebo CFD, kde je přítomen pákový efekt. Abyste se však vyhnuli rizikům spojeným s pákovým efektem, můžete úměrně snížit investovanou částku.

Uvedu konkrétní příklad. Máte milionové portfolio a chcete mít konzervativní expozici v komoditách ve výši 50 tisíc korun. Díky pákovému efektu můžete reálně investovat pouze desetinu, tedy pět tisíc korun, a získáte desetinásobnou expozici. Takový přístup vám umožní zahrnout komodity do celkové diverzifikace portfolia bez vysoké kapitálové náročnosti.

Nejčastěji obchodované akciových tituly na XTB:

- Nvidia

- Alphabet

- Amazon

- AMD

- Microsoft

- Realty Income

Jaká je aktuální situace kolem dluhopisů? Loni se hodně mluvilo o tom, že jsou zajímavou investiční příležitostí – platí to stále?

Šlo tehdy o očekávaný investiční scénář. Předpokládalo se, že americká centrální banka začne snižovat úrokové sazby, evropská centrální banka ji bude následovat a díky inverznímu vztahu by ceny dluhopisů rostly. Když úrokové sazby klesají, hodnota dluhopisů stoupá. Jenže tento scénář se úplně nenaplnil, protože americký trh práce neochladl podle očekávání, inflace neklesla, jak by bylo potřeba, a tak dluhopisy cenou výrazně nevzrostly.

Myslím, že nyní mnoho investorů od této strategie upustilo. Zpočátku do dluhopisů směřovalo hodně kapitálu, ale situace se stabilizovala a centrální banky naznačily, že sazby už neklesnou na předcovidové úrovně. Ekonomika je v jiné kondici a éra ultranízkých sazeb se nejspíš brzy nevrátí. To znamená, že dluhopisy pravděpodobně nedosáhnou svých dřívějších hodnot. Tento investiční příběh tedy ztrácí na přesvědčivosti.

Takže už ne vždy platí, že „zaparkovat“ peníze třeba do státních dluhopisů je relativně bezpečná varianta?

Stále platí, že investoři hledající menší volatilitu mohou část portfolia přesunout do dluhopisů, ale ani v tomto sektoru nelze očekávat naprostý klid – i zde bude pravděpodobně zvýšená aktivita a určitá míra nejistoty. Zavedená pravidla totiž významně mění také vývoj v Německu, které uvolnilo svou dluhovou brzdu kvůli financování infrastruktury a zbrojení. Německé dluhopisy byly vždy považovány za mimořádně bezpečné, protože tato země patřila fiskálně k těm nejzodpovědnějším. Nyní to možná přestane platit.

Je ČEZ stále nejoblíbenější akcií mezi vašimi klienty?

Už to tak není. Podle nejnovějších dat ho předběhly jiné tituly. Z konkrétních akciových titulů býval ČEZ dlouho na špici, ale nyní je mezi nejvíce nakupovanými akciemi za poslední období Google, Nvidia a podobní. Co se týče ETF, jednoznačně vedou fondy sledující indexy S&P 500 a MSCI World.

Nepřehlédněte:

Rubriku Investice podporují![]()