Fintechový startup Revolut táhne lidi z celé řady důvodů, ať už jsou to výhodné kurzy při platbách v cizích měnách, kvalitní mobilní aplikace pro obsluhu účtu nebo třeba možnost vyzkoušet si obchodování s kryptoměnami. Revolut navíc již může být snadnou cestou k Apple Pay či Google Pay i pro uživatele, jejichž banka bezkontaktní mobilní platby neumožňuje.

Nyní ovšem tým okolo Nika Storonskyho přišel s poměrně překvapivou novinkou. Díky Revolutu je nyní velmi snadné věnovat peníze na dobročinné účely.

Jednoduchost a přímočarost pokud možno každého úkonu je jednou z hlavních domén Revolutu a nejinak je tomu i u přispívání na charitu. Britský fintech chce novinkou odbourat bariéry, které lidem zabraňují věnovat prostředky na dobrou věc, a umožnit jim darovat peníze snadno, na přímo, bez závazků a kdykoli se uživateli zachce.

„Složitost zapojení a děsivé závazky mohou od darování mnoho lidí odradit. Chtěli jsme tedy vytvořit funkci, která našim zákazníkům umožní přispívat na dobrou věc jednoduše a bezpečně,“ komentuje novinku spoluzakladatel a CEO Revolutu, Nikolay Storonsky.

Revolut pro začátek navázal spolupráci s charitativními organizacemi Save the Children, WWF a ILGA-Europe, přičemž další by měly podle ohlasů následovat. Spojením s první trojicí dobročinných iniciativ se Revolut zaměřuje na boj proti dětské chudobě, ochranu přírody i ochranu práv sexuálních menšin.

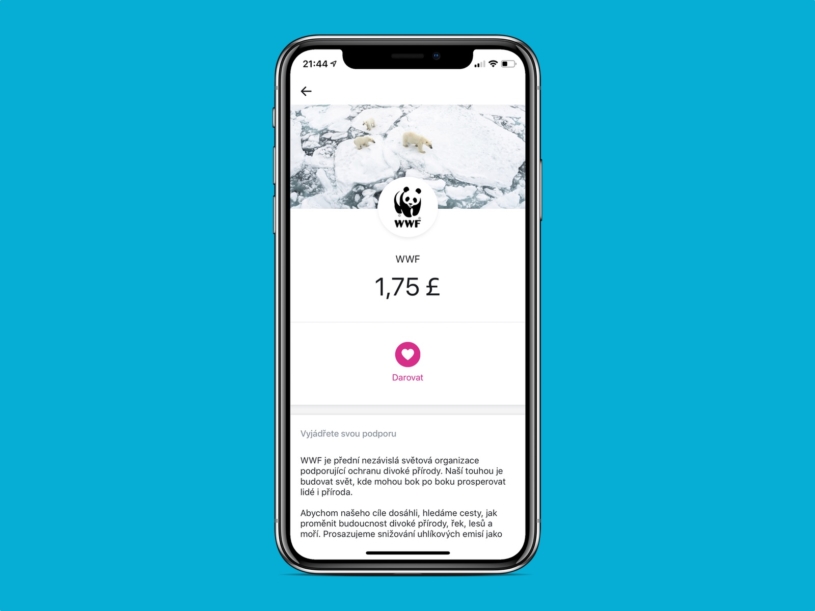

Jak darovat?

Aplikace Revolut umožňuje hned tři různé způsoby, jak přispívat na charitu dle vlastního výběru. Možné je nastavit si pravidelné přispívání a lze odesílat rovněž jednorázové dary. Možná nejzajímavější je ale možnost přispívat zaokrouhlováním běžných plateb, tedy stejně, jako tomu je u Revolutu při odkládání peněz do trezoru.

V takovém případě si stačí v aplikaci vybrat konkrétní charitu, vybrat možnost „Darovat“ a zatrhnout volbu „Drobné“. Poté již bude každá vaše platba zaokrouhlena nahoru a obnos ve výši onoho zaokrouhlení bude automaticky odeslán dané iniciativě. Zaokrouhlení lze přitom i navýšit o konkrétní koeficient, stejně jako u spoření.

Kromě maximální jednoduchosti je výhodou, že prostředky putují skutečně přímo charitám a nikdo si z nich po cestě nebere žádné poplatky ani podíly. Uživatel má navíc dokonalý přehled o dosavadní výši svých darů a dokonce i tom, kolik uživatelé Revolutu darovali celkem.

Revolut ukazuje bankám, jak snadné mohou věci být

Novinkou Revolut opět ukazuje svoji největší sílu, tedy dělat věci jednoduššími, než byly dříve. Jako plná náhrada banky Revolut v současné době neposlouží, a to už kvůli tomu, že se startupu dosud nepodařilo českým uživatelům, kterých je již přes 75 tisíc, přinést česká čísla účtů, která již delší dobu slibuje. Prozatím do češtiny alespoň přeložil svou aplikaci.

Peníze tak na svůj účet dostanete jen nabitím platební kartou, případně zahraničním převodem. Chybí pak přirozeně i mnoho klasických bankovních služeb, bez kterých se řada uživatelů neobejde.

Revolut ale bankám předvádí, jak snadné, intuitivní a „prozákaznické“ mohou služby spojené s financemi být. Kdyby nic jiného, britský fintech je minimálně přitažlivým katalyzátorem vývoje bankovních služeb, který ukazuje, jak dělat věci jinak, ať už jde o levné platby v cizích měnách, bleskové posílání peníze kamarádům, odkládání peněz do trezoru, nákupy Bitcoinu či třeba nové příspěvky na charitu.

Nepřehlédněte: