Penzijko je nuda. Přesto by ho měl mít každý, říká Jan Charouz ze ZaVodou

Začít se spořením na důchod pozdě se může paradoxně hodně prodražit – čím později začnete, tím víc si budete muset odkládat, abyste se v důchodu měli dobře.

Většina mladých dnes stále považuje důchodové spoření za téma, na které bude čas „později“. Realita je však taková, že dlouhodobé zabezpečení se na stáří by mělo být na seznamu priorit každého, kdo si chce i ve stáří zachovat slušnou životní úroveň. Tuto problematiku se rozhodla uchopit nová platforma ZaVodou by Conseq, která nejenže nabízí rychlé a jednoduché online sjednání penzijního spoření, ale také přichází s ambicí edukovat širokou veřejnost v oblasti dlouhodobého zabezpečení.

Začněte hned nebo zaplatíte víc

Začít se spořením na důchod pozdě se může paradoxně hodně prodražit – čím později začnete, tím víc si budete muset odkládat, abyste se v důchodu měli dobře. Jan Charouz, šéf projektu ZaVodou, upozorňuje: „Většina lidí začne se spořením až kolem 40 let. Přitom by bylo ideální, kdyby si penzijko sjednali hned při nástupu do prvního zaměstnání. Efekt složeného úročení vám totiž zajistí, že i z malých částek můžete na konci nastřádat hezkou sumu.“

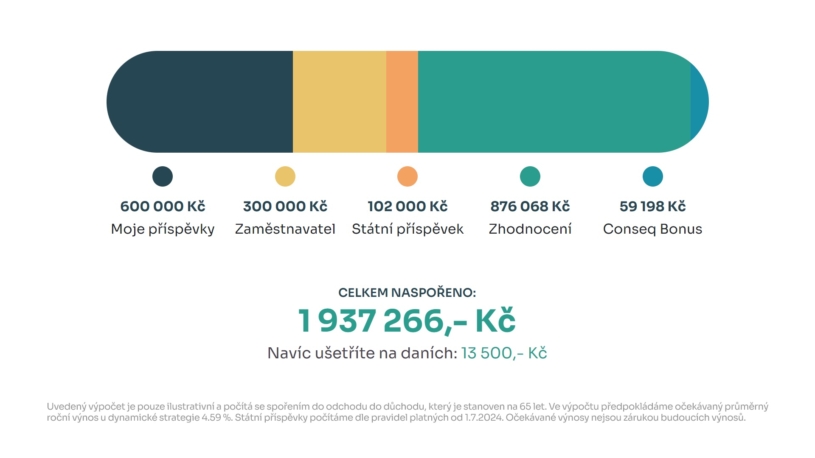

Na obrázku výše vidíme, jak to vypadá, když začneme spořit v obvyklých 40 tech 2 000 korun. Se státním příspěvkem a s příspěvkem zaměstnavatele 1 000 korun měsíčně si přijdeme v 65 letech na necelé 2 miliony korun, což je sice pěkná částka, pokud ale v důchodu budeme 20 let, měsíčně si přilepšíme jen o 8 000 korun. Je to určitě příjemná částka, ale na vyskakování to nebude.

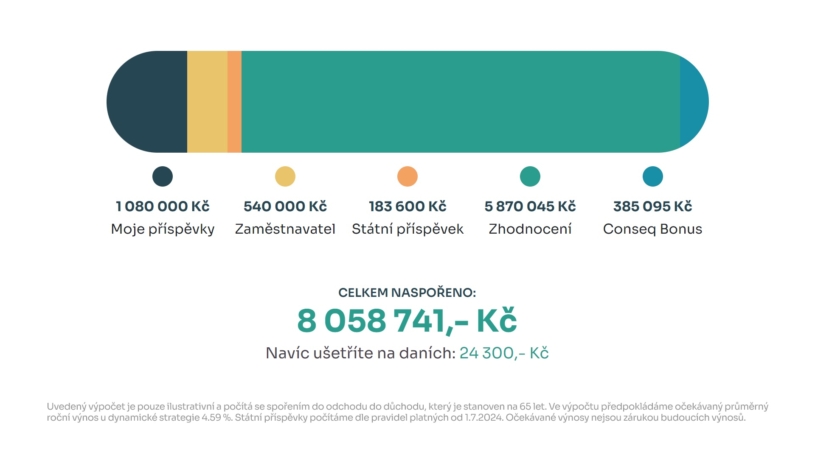

Pokud ale tu samou částku začnu spořit ve 20, vypadat to bude úplně jinak:

Zatímco z vlastních pěněz jsme si naposílali milion korun, zhodnocení a příspěvky nám z něj na konci udělají milionů osm. Z toho ZaVodou mi přidá dokonce 385 tisíc na bonusu za věrnost. Na důchod si tedy můžeme v takovém případě přilepšit o více než 33 tisíc měsíčně, což už nám v kombinaci se státním důchodem dokáže zajistit důstojné stáří.

Kolik peněz navíc získáte s penzijkem si můžete sami spočítat v online kalkulačce ZaVodou. Uvidíte právě i jaký dopad může mít každé „odložení na později“.

Investice nebo spoření?

Mladší generace často zkouší samostatné investování přes aplikace, ať už jde o kryptoměny, NFTéčka, ETFka nebo klasické akcie. Často to ale dopadá tak, že jejich portfolio je extrémně nevyvážené (nediverzifikované), a propad jednoho aktiva může znamenat velkou ztrátu hodnoty celého portfolia. Ne všechny investiční produkty jsou také vhodné k dlouhodobému zabezpečení. Právě penzijko s možností volby investiční strategie může být vhodnou cestou.

„Penzijko funguje prakticky stejně, jako klasické investiční fondy s tím rozdílem, že vám na něj stát přispěje státními příspěvky (a případně i zaměstnavatel) a můžete si uplatnit daňové odpočty. Prostřednictvím našich penzijních strategií lze také investovat do akciových indexů, evropských a amerických akcií nebo dluhopisů. Volba konkrétní strategie závisí na preferencích, zkušenostech i době spoření – nabízíme dynamickou, vyváženou a konzervativní variantu. U mladších lidí, kteří mají k důchodu ještě více než deset let, se vyplatí sáhnout po dynamické strategii s vyšším podílem akcií,“ dodává Charouz. Penzijko by tak mělo být základem zajištění se na stáří, ke kterému můžeme následně přidat další vhodné investiční produkty.

Děláte na živnosťák? O to důležitější je pro vás penzijko mít

Podnikatelé a OSVČ se často soustředí na aktuální náklady, což mnohdy znamená minimální odvody na sociální a zdravotní pojištění. To však může vést ještě k nižšímu státnímu důchodu. „Mnoho OSVČ si neuvědomuje, že nízké zálohy na sociální pojištění znamenají výrazně nižší důchody. Výsledná částka může být třeba kolem deseti tisíc korun. Dokážete si představit s tím vyžít? Já ne,“ říká Charouz. OSVČ by se tedy měli o to víc zajímat o svou budoucnost a jak se na ni připravit.

ZaVodou: Penzijko s AI podporou

Platforma ZaVodou se soustředí na jednoduché a srozumitelné sjednání a to z pohodlí domova. Sjednat si penzijko zabere doslova pár minut. Klienti mají na výběr tři strategie: dynamickou, vyváženou a konzervativní. Alokace do jednotlivých účastnických fondů se navíc automaticky upravují podle toho, jak se blíží důchodový věk. V rámci sjednání klientům pomáhá AI chatbotka Ellie, která dokáže odpověď na téměř cokoliv co se týče penzijka a pomůže tak klientům opravdu porozumět produktu, který si sjednávají.

„Naším cílem je penzijko zjednodušit a zpřístupnit pro všechny. Proto se také zaměřujeme na edukaci například ve formě vlastního blogu nebo právě pomocí AI chatu. Finanční gramotnost je základ – pokud něčemu nerozumím, nemohu zcela pochopit, proč bych si to měl založit nebo proč je to pro mě důležité,“ vysvětluje Charouz.

Statisíce navíc k důchodu? Žádný problém

ZaVodou kombinuje digitální komfort, investiční možnosti a vzdělávací podporu. Klientům nabízí ještě víc. Většinu lidí lákají na penzijku hlavně státní příspěvky a daňové odpočty, kdy si můžete přilepšit až o 11 280 korun ročně. V dlouhém horizontu ale nejvíce vyděláte na zhodnocení. Conseq globální akciový účastnický fond, který je součástí penzijních strategií ZaVodou, je dlouhodobě nejvýkonnějším penzijním fondem na trhu. Od svého založení, do konce roku 2023 si připsal 7,49 % p.a.

Věrní klienti, kteří spoří u ZaVodou minimálně deset let, si na konci programu mohou přilepšit ještě více. ZaVodou totiž nabízí bonus, který je oproti ostatním bonusům na trhu opravdu štědrý – průměrný klient si přijde přibližně na 75 tisíc korun, můžete se ale dostat i na vyšší statisíce. V případě penzijka pro děti pak není problém překročit i hranici milionu. Schválně si spočítejte v online kalkulačce, na kolik byste si přišli právě vy.

Nepřehlédněte: