Letos to asi pro investice nebude tak dobré jako loni. Síla technologické sedmičky nás děsí, říká Zajíc

Proč se bude investicím těžko vyrovnávat loňský rok? Na co vsadit, když ne na ty největší firmy? A co S&P 500? Odpovídá investor z Amundi.

Kam a jak investovat, aby se peníze nejlépe zhodnotily? To je otázka takzvaně za milion. A když si na ni odpovíte správně, můžete „vyhrát“ ještě víc. Dopředu to s jistotou nikdy nevíte, ale na základě ekonomických cyklů lze leccos předpovědět. Třeba loňský rok byl nakonec z pohledu investic extrémně dobrý, slušně totiž vynášely de facto všechny instrumenty. „Loňský růst trochu předběhl trh, a tak ten letošní rok pravděpodobně nebude tak dobrý,“ předpovídá ve velkém rozhovoru pro CzechCrunch zkušený investor Petr Zajíc, který působí jako senior portfolio manažer ve společnosti Amundi.

Jaký tedy bude rok 2024 z pohledu investic a na co si dávat pozor? Je dobrý nápad dál sázet na velké technologické firmy, které dominují trhu a mají zdánlivě neotřesitelné pozice? A proč jsou na tom Poláci lépe než Češi, když mají velkou vlastní burzu? „Jsme příliš malý trh, navíc jsme se vlastními kroky, regulacemi, nechutí a politickými tlaky ještě více zakonzervovali. Dnes i kvůli tomu máme vyšší inflaci nebo cenu potravin,“ vysvětluje Petr Zajíc. Ekonomika, investice, byznys, politika jsou totiž velmi úzce propojené nádoby.

Jsme na začátku nového roku 2024. Jaký bude z pohledu investic?

Jak jsme si loni byli relativně jistí, že rok 2023 nebude tak špatný jako rok 2022, který byl pro investice jeden z nejhorších za posledních sto let, tak dnes jsme si zase celkem jistí, že letošní rok nebude tak dobrý jako ten minulý. Rok 2023 byl totiž nakonec extrémně dobrý. Z pohledu českého investora nejslabší produkty peněžního trhu vynesly přes šest procent, dluhopisy přes deset procent a akcie patnáct až čtyřicet procent. Touto optikou nebude letošní rok pravděpodobně tak dobrý.

Proč si to myslíte?

Vidíme jeden důležitý moment. Velký nárůst v posledních dvou měsících loňského roku trochu předběhl trh, čímž vyčerpal část potenciálu pro další růst, který jsme původně předpovídali až v roce 2024. Na druhou stranu by letošní rok neměl být žádným katastrofickým rokem, byť samozřejmě nedokážeme předpovídat třeba geopolitické události. I nadále v něm nicméně máme vysoké úrokové sazby a kupříkladu výnos dluhopisů na čtyřech procentech – a to už z principu dělá pro investice jako celek slušný polštář.

Co vás nejvíce překvapilo v loňském roce? Investoři vždy dávají různé prognózy, mají nějaká očekávání.

Klíčové téma posledních 18 až 24 měsíců byly jednoznačně úrokové sazby. Sledovali jsme zajímavý vývoj, protože první rally (období rychlého nárůstu cen akcií či jiných finančních aktiv – pozn. red.), které probíhalo loni v dubnu, bylo založené na tom, že úrokové sazby půjdou dolů už v roce 2023. To se nakonec nestalo, trhy spadly a zhruba do října korigovaly část růstu. Pak se začalo mluvit o tom, že se úrokové sazby už skutečně začnou snižovat v polovině roku 2024. A jen to stačilo, aby se trh dostal ještě výrazně výše než v dubnu, byť bylo jasné, že tu vyšší úrokové sazby budou delší dobu, než se v první polovině roku předpokládalo.

S tím samozřejmě souvisí inflace. Ta šla z nejvyšších hodnot relativně rychle dolů, ale je otázka, zda se bude schopna dostat až na úroveň kolem dvou procent, kde ji vidí centrální banky. V tom podle mě může být trochu problém. Obáváme se, že nakonec důvod, proč centrální banky mohou úrokové sazby snižovat rychleji, je spíš stav ekonomiky jako takové, než že by již byla inflace kompletně pod kontrolou.

Ekonomiky zásadně vychýlil covid, pak navazující ekonomická či energetická krize. V jaké fázi se nacházíme, respektive budeme nacházet letos? Vracíme se někam do původních stavů, nebo je tu nová realita?

Všichni začínají ekonomiky nebo trhy srovnávat s dobou vypuknutí covidu, jako by se zapomnělo na dobu před ním. V tom možná leží zakopaný pes, protože na konci roku 2019 se řešilo, jak jsou trhy drahé a jak ekonomika zpomaluje. Covid vše zhoršil, inflace a úrokové sazby vyletěly do nebe, ale trh je dnes podstatně výš, než kde byl. Ekonomika přitom podle mě není v lepší situaci. Touto optikou je trh skoro dražší, než byl v roce 2019.

Nastartujte svou kariéru

Více na CzechCrunch JobsCo na trzích pozorujete?

Během covidu se zejména na straně spotřebitelů naakumulovaly obrovské rezervy, díky kterým lidé dokázali překonat vysokou inflaci a růst cen. Firmy zároveň díky tomu mohly přenést vyšší náklady na své zákazníky, ale je otázka, jak dlouho tato situace vydrží a pomůže firmám překonávat vyšší úrokové sazby. Obáváme se, že to není nevyčerpatelné, takže hrozí rizika dopadů do výsledků firem a zpomalení ekonomiky. Ve finále je tedy celkem jedno, zda budeme, nebo nebudeme v recesi. Jestli to bude dvě čtvrtletí po sobě pokles HDP o 0,1 procenta, tedy technická recese, nebo jestli bude čtyři čtvrtletí růst o 0,1 procenta, tak druhý scénář je skoro horší, přitom se nebavíme o recesi.

Vracíme se k tomu, že rok 2024 zkrátka nebude tak dobrý…

Je nasnadě, že růst v roce 2024 bude výrazně nižší, než se třeba před dvěma lety očekávalo. Zpomalení pozorujeme ve Spojených státech, velké zpomalení je také v Číně, kde se ekonomika a spotřebitelská poptávka po covidu nedaří nastartovat, navíc mají dlouhodobé problémy v realitním sektoru. Evropě se těžce konkuruje vzhledem k nákladům spojeným s válkou na Ukrajině či Green Dealem. Touto optikou nejsme v úplně ideální situaci, ale zároveň to není žádná velká katastrofa. Je to klasický ekonomický cyklus, na který jsme možná v posledních letech, kdy banky zalepovaly všechny problémy novými penězi, trochu zapomněli. Je však běžné, že se trh očišťuje od nefunkčních elementů.

Jak je na tom dnes z pohledu investic Česká republika? Jsme na tom stejně, lépe nebo hůře než okolní země? Jaká je naše role?

Z makropohledu není Česká republika ani celý region střední a východní Evropy příliš důležitý, protože je příliš malý. Dříve tři čtvrtiny trhů v regionu tvořily Rusko a Turecko. První země je pryč, Turecko se kvůli své obrovské inflaci propadlo. Konkrétně v Česku je pak problém o to větší, protože náš trh je extrémně nediverzifikovaný, podobně jako v Maďarsku. Penetrace kapitálového trhu vůči ekonomice je strašně malá. Co v Česku tvoří ekonomický růst? Primárně export. Je nějaká exportní firma kotovaná na burze? Není. Druhou část ekonomiky dělá domácí spotřeba, kam lze částečně zařadit banky nebo ČEZ, ale rozhodně nemáme na burze velké spotřební značky, jako je v Polsku Biedronka, Dino nebo CCC.

Proč je to problém?

Prostě nemáte úzkou korelaci s ekonomikou. To je vedle velikosti trhu další faktor, který dělá složité v takovém prostředí pracovat. Typickým příkladem byl rok 2023, kdy se ekonomice hrubě nedařilo, ale největší tituly na trhu v čele s ČEZ a bankami měly obrovské zisky. Pro ekonomiku hrůza, pro ně dobré. Naopak kdyby se teď ekonomice dařilo a sazby šly dolů, tak pro banky je to spíše negativní zpráva, stejně jako pro ČEZ, protože půjdou dolů i ceny energií, zatímco pro průmysl by to byla dobrá zpráva. Někdy to působí opačně.

Když je řeč o české ekonomice, jak sledujete kroky vlády a centrální banky?

Velká debata se vede kolem deficitu státního rozpočtu, který by měla každá trochu zodpovědná vláda chtít snižovat. Je to samozřejmě citlivé téma, protože nejzásadnější výdaje představují důchody. Můžeme se přepnout do módu, jak fungují některé jiné země, které to neřeší. Třeba v Polsku, které má větší zadlužení než my, v posledních volbách téma škrtů sociálních výdajů nebo dávek nebylo vůbec politické téma. Cynik by možná přidal, proč Česko jako de facto sedmnáctá spolková země řeší deficit rozpočtu, protože když lehne Německo, bude na tom vůbec záležet? Asi ne, možná budeme lidově řečeno v pytli úplně všichni, ale to, že všichni ostatní žijí na dluh, mi nepřijde jako dobrý argument, abychom tak žili také. Je to bezohledný přístup, který se vůbec nedívá do budoucnosti. Jen tím naše problémy přenášíme na další generace.

Zmínil jste Polsko, kde se podařilo vybudovat velký kapitálový trh. Je to pro ně v současné ekonomické situaci výhoda?

Myslím si, že ano. Je ale potřeba si uvědomit, co za tím stálo. Vybudovali druhý pilíř penzijního systému, v rámci kterého byla povinnost investovat několik let jen v Polsku, což pro kapitálový trh poskytlo potřebný kapitál. Druhá zásadní výhoda Polska je ve velikosti trhu a celé ekonomiky. Klasický konvergenční vývoj na rozvojových trzích má dvě fáze: první je, že vybudujete produkční a exportní kapacitu, a to přinese více peněz do ekonomiky. Ve druhé fázi pak ekonomiku táhne domácí poptávka.

My jsme v první fázi byli extrémně konkurenceschopní, protože jsme proti zbytku rozvojových trhů měli nesrovnatelně více vysoce kvalifikované pracovní síly. Problém nastal při přechodu z první do druhé fáze, kdy ekonomiku má táhnout spotřeba, a na to jsme příliš malý trh. Nejsme kvůli tomu atraktivní, navíc jsme se vlastními kroky, regulacemi, nechutí a politickými tlaky ještě více zakonzervovali. Dnes i kvůli tomu máme vyšší inflaci nebo cenu potravin.

Jestli sedm největších technologických firem tvořilo 80 % růstu indexu S&P 500, ale generují asi jen 18 % zisku na akcii, tak to podle nás není úplně adekvátní.

Velikost našeho trhu ale příliš nezměníme, ne?

To ne, ale místo toho, abychom ho alespoň udělali extra kompetitivní, tak jdeme opačnou cestou. Jsme malý trh a ještě tu máme například jen tři mobilní operátory. Můžeme se bavit o tom, že je to právě malý trh, takže se k nám ten čtvrtý příliš nehrne, ale je to pouze o vytvoření podmínek. Stejné je to s cenami potravin. To je bohužel náš problém. Polsko má i díky tomu, že má třiapůlkrát více obyvatel, konkurenceschopnost větší.

Co říkáte v tomto kontextu na rozvoj pražské burzy?

Velký kapitálový trh už u nás nevybudujeme, tento vlak ujel. Způsobem privatizace a penzijního systému v 90. letech jsme si tuto možnost odbourali. Myslím si, že pražská burza se snaží, co to jde. Problém je, že od začátku nemá takovou politickou podporu, jako měla třeba burza v Polsku. Tam si spočítali, že podpoří burzu, která jim umožní provést privatizaci, kdy budou své podíly nabízet přes kapitálový trh. Obávám se, že pražská burza už má dnes možnosti hodně omezené. Naopak se mluví o krocích opačného typu, například částečné zestátnění ČEZu. Podívejme se, jak a za jakých okolností to dopadlo s Telecomem. Z velké likvidní firmy zůstal na trhu už jen velmi nelikvidní titul v podobě O2.

Jak jsme na tom třeba v porovnání s Rakouskem?

Rakousko by podle mě čelilo podobným problémům jako Česko, kdyby nepadla železná opona a nevytěžilo ze situace v první polovině 90. let, kdy se stalo mostem mezi západním světem a východní Evropou. Rakousko za sebou sice nemá privatizační fázi jako my, ale velikost trhu by pro ně mohla být podobně limitující. Rakouské firmy nicméně byly extrémně aktivní v investicích a akvizicích v rámci regionu. Podívejte se, jak vypadá Erste. Před pěti lety tvořil zisk České spořitelny 80 procent zisku Erste Bank. Jak by vypadala ziskovost Erste, kdyby tam Česká spořitelna nebyla?

Česká spořitelna už ale na akciovém trhu v Česku není, je tu Erste Bank. Všichni investoři, kteří chtějí investovat do České spořitelny – a že jich je dost –, si musí koupit akcie Erste. Ještě šířeji to udělala Raiffeisenbank, která je i na Balkáně, stále ještě v Rusku a v mnoha dalších zemích. Rakouské firmy se hodně otevřely a rozjely do regionu, to byla pro celou zemi velká šance, které se chopili a díky tomu jim burza funguje. Ale samozřejmě optikou rozvinutého světa to také není žádný zázrak, to je třeba říct.

Jak dál směrem na východ, kde ani už burzy nejsou?

Třeba v Rusku burza funguje, ale asi tam nechcete investovat. Problém je jinak v dalších státech ještě větší. Když se podíváte, které firmy se nějak rozvíjejí a mají potenciál, tak je to Polsko a Rumunsko. Proč? Mají velký trh. Poláci mají přes 37 milionů lidí, Rumunsko téměř 20 milionů. Zase skončíme u velikosti trhu. Slovensko má pět milionů, Estonsko a Pobaltské země pár milionů, Bulharsko, Chorvatsko, Slovinsko nic. I když tam jsou třeba jedna nebo dvě zajímavé firmy, jsou ty trhy prostě malé. Největší potenciál tak má Rumunsko.

V Amundi spravujete několik fondů. Lze vypíchnout nějaká zajímavost, co se loni stala, kterou jste třeba nečekali a hodně jste vydělali, nebo naopak?

Optikou dneška mohu říct, že jsme byli příliš konzervativní. Ani nás tolik nezaskočil vývoj ekonomiky, který byl nakonec o něco lepší, než jsme si mysleli, ale spíše nás zaskočilo, jak trhy anticipují snižování úrokových sazeb a jak s tím pracují. V USA máme úrokové sazby 5,25 procenta a desetiletý dluhopis nese pod čtyři procenta. V něm už je tedy hodně zaceněný pokles sazeb a tempo, jak trh byl a je optimistický, pro nás bylo překvapením, které nám nicméně neuškodilo. I díky tomu máme perfektní výkonnost.

Jak se vašim fondům dařilo?

Za loňský rok vykázaly růst o zhruba šest až čtyřicet procent. V absolutním pohledu je to skvělý výkon, v relativním pohledu třeba proti některým indexům nebo konkurenčním produktům jsme možná trochu slabší, protože jsme byli v našem nastavení konzervativnější. Stejně jako většinu investorů i nás navíc překvapila dominance sedmi největších technologických firem, které vytvořily velkou většinu růstu celého akciového trhu. Taková koncentrace je něco, co nám úplně nedává smysl a trochu nás děsí.

Proč?

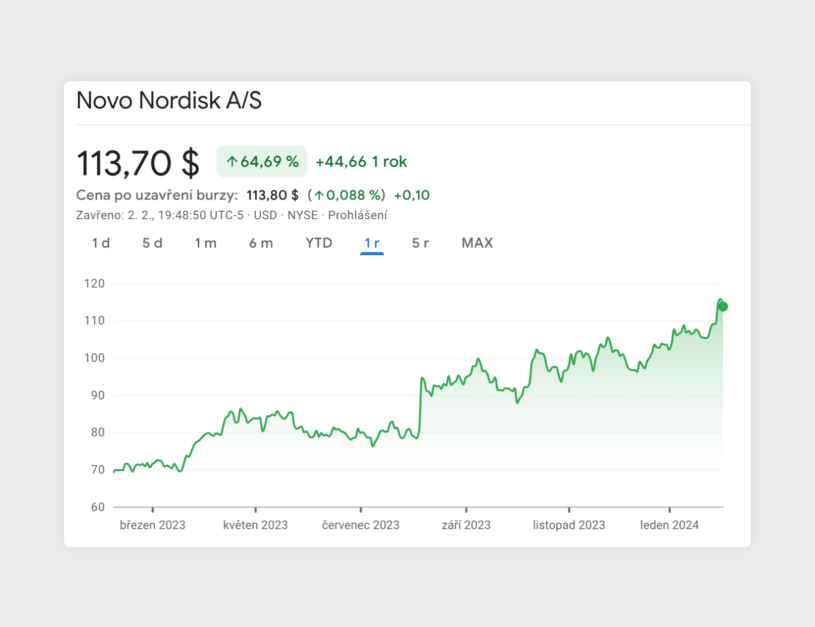

Jestli těch sedm technologických firem – Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta a Tesla – tvořilo loni 80 procent růstu amerického indexu S&P 500, ale přitom generují asi jen 18 procent zisku na akcii, tak to podle nás není úplně adekvátní. Na druhou stranu nám vyšly některé stock picky, tedy sázky na konkrétní akcie. Jednu z našich největších pozic ve všech fondech představovaly akcie Novo Nordisku, které v loňském roce díky lékům na léčbu obezity raketově vyrostly. Firma se dostala mezi největší na světě. Vyšly nám sázky na měnový vývoj, ale celkové nastavení – podvážení akcií včetně těch největších firem na trhu – nás něco na výkonnosti stálo.

Když zmiňujete indexy, tak růstový loňský rok měly nejznámější americký index S&P 500 i evropský akciový index Euro Stoxx 50. Jaká je to zpráva o trzích?

Z pohledu zhodnocení je to samozřejmě vždy pozitivní zpráva. Z mého pohledu platí, že díky silné rally na konci loňského roku se vyčerpala část růstového potenciálu pro rok 2024. Proto si myslím, že letošní výsledky budou dost možná výrazně slabší, a to jak na akciích, tak i na dluhopisech. Také u nich došlo k vysokému růstu v posledních měsících. Úrokové sazby máme 6,75 procenta a výnos desetiletého dluhopisu byl na konci roku 3,75 procenta. To je hodně velké předběhnutí vývoje.

Zmínil jste takzvaný stock picking. O tom se loni hodně mluvilo. Byl to v investicích zásadní?

Loni to paradoxně bylo opačně. Aktivní stock picking byl vzhledem ke koncentraci výkonnosti do sedmi titulů prakticky nemožný. Dvě z těch firem jsou Apple a Microsoft, které mají v indexu S&P 500 váhu kolem sedmi procent. Kvůli legálním limitům přitom často ve fondu tak vysoko ani jít nemůžete. Některé americké fondy mají limit maximálně pět procent na jednu investici a v takovém případě jsou při investici do těchto firem už z principu věci o dvě procenta podvážené.

Dnes vidíme hodně naceněný americký trh, zhruba dvaadvacetinásobek zisku, ale když od něj odstřihneme padesát nejdražších společností, tedy deset procent celého indexu, tak valuace zbylých 450 firem je výrazně pod historickými průměry. Trh pak nevypadá tak draze, i proto jsme do našich portfolií v závěru loňského roku kupovali ETF S&P 500 Equal Weight Indexu, kde mají všechny firmy stejnou váhu. Tím eliminujete koncentrovanost trhu v sedmi největších titulech, naopak dáváte hodnotu zbylým firmám.

Bude letos nějaká „sázka na jistotu“? Dát peníze třeba právě na ty největší technologické firmy?

Obvykle spíše preferuji tituly, které za sebou nemají tak skvělé výsledky. Vybral bych spíše firmu, která byla loni třeba minus 50 procent. Například akcie Pfizeru loni kvůli výpadkům v dodávkách, poklesu očkování a dalších faktorů poklesly, ale zisk na akcii je stále kolem dvou dolarů a akcie se obchoduje pod třiceti dolary. To znamená dvanáctkrát zisk, a to mi přijde zajímavější. Vybírání jednotlivých titulů je každopádně velmi těžké, je to náročné na analytické pokrytí a čtení výsledků. Nicméně jestli se bavíme o tom, že část potenciálu růstu trhu je vyčerpaná z loňska, tak bych se spíš podíval na to, čemu se loni tolik nedařilo, proč se tomu nedařilo a jestli daný problém bude přetrvávat i dál, nebo to byla jednorázová záležitost.

Jak se může dál vyvíjet pozice zmíněných sedmi největších technologických titulů?

Za mnou už před několika lety přišel klient s tím, že nevidí důvod, proč by nakupoval nějaké ETF, ale že místo toho prostě kupuje pět nebo šest největších firem. Udělal jsem si tehdy analýzu, jak se index S&P 500 vyvíjel historicky. Rychle přijdete na to, že jména v něm se příliš neopakují. Před pětadvaceti lety byly největší firmy z komunikací (AT&T), ropného průmyslu (Exxon) nebo spotřební hráči (Procter & Gamble). Dnes jsou malé. Tenkrát měly v indexu váhu dvanáct procent, dnes mají dvě procenta a jediná z tehdejší první desítky, která zůstala, je Microsoft. Apple tehdy víceméně bankrotoval a firmy jako Alphabet, Meta, Tesla a další se teprve zakládaly nebo vůbec neexistovaly.

Co si z toho odnést?

Jestli se podíl tehdy největších firem během pětadvaceti let snížil z dvanácti na dvě procenta, tak to znamená, že musely mít slabší výkonnost než trh. Pokud si někdo myslí, že podíl aktuálně největších sedmi firem, který představuje 28 procent, se bude dál zvyšovat, má do nich investovat. Jejich podíl se sníží opět jedině tím, že budou mít slabší výkonnost než trh. V koncentrovanosti trhu jsme aktuálně téměř na dvojnásobku, než kolik bylo maximum v roce 2001, kdy praskla internetová bublina. Tehdy to bylo asi 17 procent, dnes je to 28 procent. Průměr se přitom pohybuje mezi 10 až 12 procenty. Úplně bych tedy nesázel na to, že taková koncentrovanost bude pokračovat i nadále. Takové firmy začnou dříve nebo později narážet na antimonopolní tlaky, protože začnou ovládat příliš velkou část trhu. To už se ostatně děje. Bude otázka, zda třeba umělá inteligence nebude ten moment, kdy se budou muset začít dělit.

Rubriku Investice podporují![]()