Technologie posouvají banky k dalšímu milníku. Hypotéka půjde sjednat online do 30 minut na 15 kliknutí

Hypoteční úvěr je z pohledu klienta nejsložitějším bankovním produktem na trhu. Zatímco spotřebitelský úvěr či založení účtu už je v řadě bank možné vyřídit v řádu minut z pohodlí domova, sjednání hypotéky je náročný a zdlouhavý proces. To se ale díky technologiím začne již brzy měnit.

České banky za sebou mají mimořádně úspěšnou pětiletku, jaká se už nemusí opakovat. Zájem o úvěry na bydlení postupně vyrostl do rekordních objemů – jednak díky nízkým úrokům a dobré ekonomické situaci a také kvůli obavám z výrazného zpřísnění pravidel pro poskytování hypotečních úvěrů a rostoucích cen nemovitostí. Po nevídaném růstu logicky přichází očekávaný pokles hypotečního trhu (meziročně o 18 %) a s ním také otázka, kde hledat nové příležitosti.

„Cestou k přežití je digitalizace. Naši klienti dnes fungují přes digitální kanály a velmi brzy budou moci bez nutnosti návštěvy pobočky vyřídit i hypotéku. Musíme najít cestu, jak lidem vyjít vstříc. Všechny banky včetně té naší na tom už nějakým způsobem pracují. V příštím roce chceme přinést velké inovace, a to jak směrem ke klientům, tak v napojení na systémy zprostředkovatelů,“ prohlásil na konferenci Hypotéka 2019 Jiří Feix, ředitel Hypoteční banky.

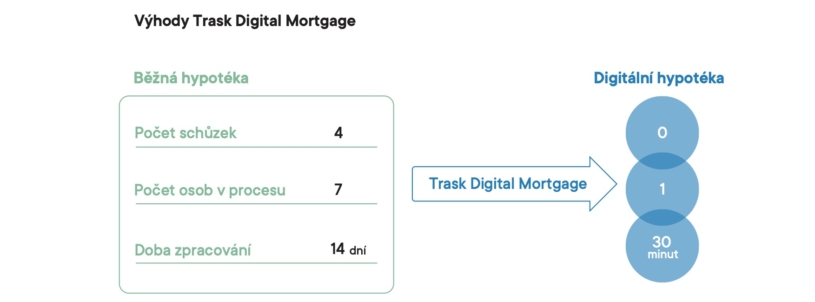

Podle zkušeností tuzemské technologické společnosti Trask dnes běžné vyřízení hypotéky v průměru zaměstná sedm lidí, vyžádá si čtyři osobní schůzky a zabere nejméně dva týdny. Nové digitální produkty, které míří na trh, oproti tomu nebudou vyžadovat vůbec žádné schůzky, zaměstnají maximálně jednoho člověka a celý proces zabere půl hodiny. Tak razantního zjednodušení lze dosáhnout díky kombinaci technologií, které už nějaký čas slouží pro digitalizaci různých jednodušších bankovních produktů, a přidání některých nových.

První krok: souboj o stávající klienty

Rekordní počty a objemy nově sjednaných hypoték jsou alespoň na nějaký čas minulostí, otevírá se nicméně nové „bitevní pole“. S postupně končícími fixacemi začne velké množství klientů řešit otázku refinancování. A protože stále mají v živé paměti martyrium, které museli podstoupit při žádosti o hypotéku, jednoduchost a intuitivnost bude důležitou konkurenční výhodou.

„Přetvořit hypotéku v plně digitální produkt není nic jednoduchého. Je to složitý produkt a musíme jít postupně. Refinancování je logický první krok digitalizace, protože je nejjednodušší. Význam refinancování přitom v příštích letech výrazně poroste,“ říká Vojtěch Batěk z Trasku.

Právě proto společnost představila nový produkt Trask Digital Mortgage, který bankám pomáhá digitalizovat celý proces. Ten v praxi sestává ze šesti milníků – identifikace klienta, ověření příjmů, ocenění nemovitosti, posouzení klienta, podpisu smlouvy a předání podkladů k čerpání – a Trask Digital Mortgage je komplexní soubor nástrojů, které umožňují všemi kroky projít na dálku a téměř v reálném čase.

Spolehlivá identifikace klienta na dálku se dnes díky moderním technologiím stává běžným standardem, přičemž Trask v rámci Digital Mortgage využívá mimo jiné vlastní řešení ZenID. Také příjmy dokáže obratem ověřit počítač (včetně kontroly autenticity), a to buď ze zaslaných PDF, nebo díky transakční analytice postavené přímo nad historií běžného účtu klienta.

![]()

Trask

Ocenění nemovitosti bez přítomnosti odhadce zase umožňuje nová služba Valuátor 2.0 společnosti CenováMapa.org. Cenu dokáže velice přesně určit díky neustále aktualizované databázi zahrnující velkou část transakcí na českém realitním trhu. Zohledňuje při tom i nespočet lokálních faktorů. Oběma stranám se tak šetří čas i peníze.

Plně automatické posouzení klienta zkoumá například jeho chování při vyplňování žádosti, vyhodnocuje bankovní transakce z pohledu rizika a může využít i data ze sociálních sítí. Také podpis dokumentů je možné vyřídit elektronicky z domova.

Moderní technologie pomáhají i při nahrávání dokumentů vyžadovaných k čerpání hypotéky – řešení Trasku zahrnuje „překladač“ podmínek, který klientům srozumitelně vysvětlí, co všechno musí splnit a jak mají dokumenty vypadat. Systém zároveň po nahrání dokumentů automaticky ověří, že obsahují všechny náležitosti a mají dostatečnou platnost.

„Celé řešení jsme schopni nasadit do osmi měsíců a může být technologicky nezávislé na interním IT a používaných systémech. Naší vizí do budoucna je NextGen hypotéka, kterou klient nemusí řešit ani 30 minut, ale vyřídí ji na 15 kliknutí. Prostě nahraje svou starou smlouvu a banka mu vygeneruje novou,“ dodává Jan Antoš, Executive Director pro oblast strategických inovací v Trasku.

Jenom digitalizovat nestačí

O zajímavé zkušenosti z poměrně progresivního slovenského trhu se podělil Peter Golha, Head of Retail Products v Tatrabank. Už přes dva roky si například lidé na Slovensku mohou díky biometrickému ověření identity do tří minut otevřít účet, a to i v případě, že je banka vůbec nezná. Do deseti minut mohou mít načerpaný spotřebitelský úvěr.

„U hypotéky je to komplikovanější, pouze přenést celý proces do digitálu nestačí. Klient bude v množství požadavků a informací ztracený. Využíváme proto call centrum, přičemž analýza hlasu klienta automaticky ověří a identifikuje. Vše se pak omezuje na jednu návštěvu pobočky s podpisem smlouvy, čerpání už probíhá online. Naší výhodou je, že jsme přímo napojeni na sociální pojišťovnu a úvěrový registr, takže klient nemusí posílat žádné papíry. Digitalizace potřebuje velmi výrazně měnit legislativu, bez toho to nejde,“ popisuje Golha.

Právě lepší přístup do registrů je podle zástupců bank jedním z klíčových předpokladů, aby i v Česku bylo vyřízení hypotéky rychlé a jednoduché. Tedy aby věci jako potvrzení o bezdlužnosti nebo informace o dani z příjmu nemuseli shánět sami zákazníci a proces se dal lépe automatizovat. I tak už však banky realizují první konkrétní kroky.

„Nově je dostupná aplikace MP Home, náš velký krok směrem k přímé komunikaci. Klientům umožňuje sledovat celý proces vyřízení úvěru a pomáhá jim i při výběru bydlení – obsahuje totiž široký výběr aktuálně inzerovaných nemovitostí,“ oznámil na konferenci Hypotéka 2019 Aleš Mašanský, předseda představenstva Modré pyramidy.

Digitalizace hypoték nezačíná, ale už naplno běží. Po prvních pokusech s plně onlinovými bankovními produkty v uplynulých letech přichází pomyslná maturita. Je to důkaz, že skutečně digitální bankovnictví je i v našich podmínkách reálné. A ve velmi blízké budoucnosti se naplno ukáže, co všechno je doopravdy možné.

Článek vznikl ve spolupráci s českou technologickou společností Trask.

Nepřehlédněte: