Zakladatel Dellu pošle milionům dětí v USA peníze, aby je učil finanční gramotnosti. A co my v Česku?

Jak přimět miliardáře k finanční osvětě? Iniciativa, kterou nyní razí vláda v USA, se zalíbila Michaelu Dellovi. A tak ji velkoryse podpoří.

Kapitalistická kolébka a největší ekonomika světa jde na finanční gramotnost z gruntu. Dětem, které rodiče zaregistrují do vládního programu Invest America, vloží na uzamčený investiční účet tisíc dolarů, tedy v přepočtu přes dvacet tisíc korun. Po dobu jejich dospívání jim tam může přispívat rodič nebo třeba jedenáctý nejbohatší člověk na světě. Řeč je o podpoře vládní iniciativy, kterou prostřednictvím své nadace realizuje Michael Dell. Zakladatel technologické firmy Dell posílá 25 milionům zapojených dětí dalších 250 dolarů. Každému tedy přes pět tisíc korun.

Celkově nadace OneDell investuje do americké mládeže dalších 6,25 miliardy dolarů (130 miliard korun). Pointa? Takzvaná win-win situace pro všechny strany, tedy pro toho, kdo peníze dává, i pro toho, kdo je přijímá. „Nejchytřejší investice, jakou můžeme udělat, není do toho, co přijde příště, ale do toho, kdo přijde příště,“ shrnuje celý nápad sám Michael Dell.

Peníze totiž budou majoritně investované do fondů vlastnících americké firmy. Ty tak mohou přijít ke kapitálu a dále domácí ekonomiku rozvíjet a děti dostanou základ finanční gramotnosti v podobě možnosti sledovat, jak pracují. Ať už v podobě samotného kapitálu či v podobě poučení se a možnosti sledovat složené úročení.

Finanční gramotnost je obrovské téma, které rezonuje nejen v americké společnosti čím dál tím více. Mladí Češi sice řeší finance a investice více než jejich rodiče, nicméně stále to není například na úrovni západních zemí Evropy nebo USA. Generace mladší (mileniálové a Gen Z) jsou na tom s přemýšlením jinak, stále se však pohybují na začátečnické úrovni.

Jak celý tento problém řešit? Neexistuje jednoznačný návod. Doplnit do výchovných plánů finanční gramotnost pro děti a mladistvé? Možná, to ale v realitě může trvat extrémně dlouho a vyvstává zde dobrý argument. Kdo by vůbec děti finanční gramotnosti učil, když generace učitelů sama nikterak nadprůměrně finančně gramotná není? Vypadá to, že velká změna nás čeká teprve s generační výměnou.

Druhou možností je nepropadat negaci a věřit v samotné mladé lidi a jejich vůli se zlepšovat. Objektivně je třeba dodat, že asi nebyla lepší doba, kdy se v této disciplíně samovzdělávat. Trefně to komentoval na síti X také Václav Graf, zkušený manažer, který působil například v Airbnb či Uberu: „V Česku se příští rok narodí zhruba 85 tisíc dětí. Kdyby každé dostalo 2 500 korun do fondu, kde bude solidní GP, tak to možná bude efektivnější než jakákoliv ego-boost konference na sebelepší Česko.“

Co by to mohlo znamenat v praxi? Kdyby každé nově narozené dítě dostalo od státu 25 tisíc korun s průměrným modelovým výnosem sedm procent ročně, složené úročení by mu přineslo 84 500 korun za 18 let po které by byly peníze zamčené. A kdyby se částka investovala do domácího indexu pražské burzy, který za posledních deset let přinesl v průměru 16,7 procenta ročně, částka by byla dokonce 403 000 korun. A peníze investované na domácí burze, které poskytují potenciální růst domácí ekonomiky.

Obecně podle dat průzkumu Young Money Matters investuje jen dvanáct procent mladých lidí ve věku 18 až 35 let, vlastnit jednotlivé akcie přitom chce dvacet procent. Stále tak platí narativ, že jsou Češi bohatý národ, který ovšem majoritně spoří a málo investuje. Data tak naznačují, že nové generace budou první vlaštovkou přinášející jiný pohled, velká změna se však ještě zřejmě s generační obměnou konat nebude.

Mladí Češi si sice většinou něco odloží, ale peníze pak parkují na místech, kde příliš nepracují. Zhruba 34 procent úspor končí na spořicím účtu, 26 procent na běžném. A přestože by právě investice měly dlouhodobě největší efekt, jejich obliba klesá: akcie dnes drží 16 procent mladých, zatímco loni to bylo 20 procent. Fondy využívá 10 procent, oproti loňským 11 procentům.

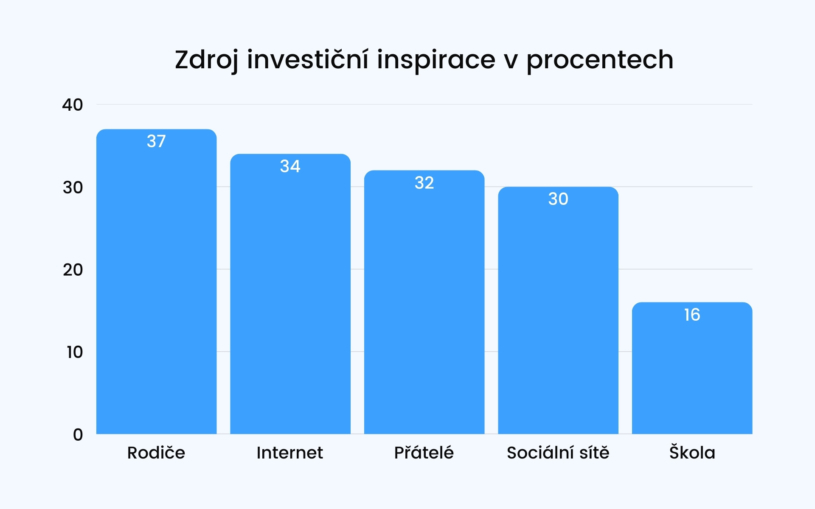

Zatímco škola hraje jen doplňkovou roli, inspiraci tak hledají mladí kdekoliv jinde. Primárně zůstávají hlavní zdrojem finančních znalostí rodiče, internet a přátelé. Zajímavým poklesem je popularita takzvaných finfluencerů, které sleduje jen 12 procent mladých (pokles z 22 procent minulý rok), z nichž jim s jejich radami věří 62 procent sledujících.

Nepřehlédněte:

Rubriku Investice podporují![]()