Autosvět očima investora: Tradiční automobilky nabízí dividendy, elektromobilky sázky na vítěze

Analytik XTB Tomáš Vranka se podrobně podíval na to, co se děje v automobilovém světě. Je totiž atraktivní i pro akciové investory.

Automobilový průmysl je zajímavý nejen proto, že určuje budoucnost pozemní dopravy, ale také je oblíbeným investičním segmentem. Jde ostatně o jeden z největších světových trhů s obrovským ročním obratem a de facto všichni zásadní výrobci automobilů jsou veřejně obchodované společnosti. Jelikož teď automobilový sektor prochází zásadní transformací, je to příležitost také pro investory. Otevírají se totiž dveře pro možné nové vítěze, na které si lze prostřednictvím akcií vsadit.

Právě na to se zaměřil analytik společnosti XTB Tomáš Vranka, který ve svém novém ebooku analyzuje výkonnost akcií automobilového průmyslu a mapuje současné trendy, které tomuto odvětví dominují. Níže přinášíme výňatek z tohoto materiálu, který pojednává o automobilových společnostech z investičního hlediska.

***

Na světě existuje mnoho automobilových společností, ale pro účely tohoto textu je rozdělíme do tří hlavních kategorií. Nejprve se podíváme na tradiční automobilky, mezi které patří Volkswagen, Stellantis, BMW, Mercedes-Benz, Ford a General Motors. Druhou skupinou mohou být exkluzivnější automobilové značky, kam můžeme zařadit Porsche nebo Ferrari, protože akcie těchto firem se chovají jinak než akcie běžných automobilek. Do třetí skupiny řadíme nové automobilky, které se věnují výrobě elektromobilů – Tesla, Rivian, Lucid nebo Nio.

Klasické automobilky

Mezi společnosti vyrábějící především klasické automobily patří Volkswagen, Stellantis, BMW, Mercedes-Benz, Ford a General Motors. Tyto automobilky se od sebe samozřejmě liší, ale mají také velké množství společných rysů. Většinou se jedná například o relativně stabilní tržby nebo zisky, vysoké zadlužení, nízké ocenění a ne zcela ideální přechod na elektromobilitu.

Zároveň tyto společnosti často vyplácejí slušné dividendy, ale riziko spočívá právě v tom, že zaostávají ve výrobě elektromobilů, což je může v budoucnu stát podíl na trhu. Nebudeme popisovat jednotlivé automobilky a jejich současnou situaci jednotlivě, ale porovnáme některé jejich klíčové ukazatele.

Z tabulky výše jasně vyplývá, že všechny uvedené společnosti jsou přibližně stejně velké, ale existují poměrně velké rozdíly, pokud jde o tržby nebo zisk. Všechny společnosti, s výjimkou společnosti Stellantis, mají také společné to, že vytvářejí vysoké zisky, ale jsou také velmi silně zadlužené. To samozřejmě může pro tyto společnosti znamenat v budoucnu problémy, protože velkou část svých příjmů musí použít na splácení dluhů.

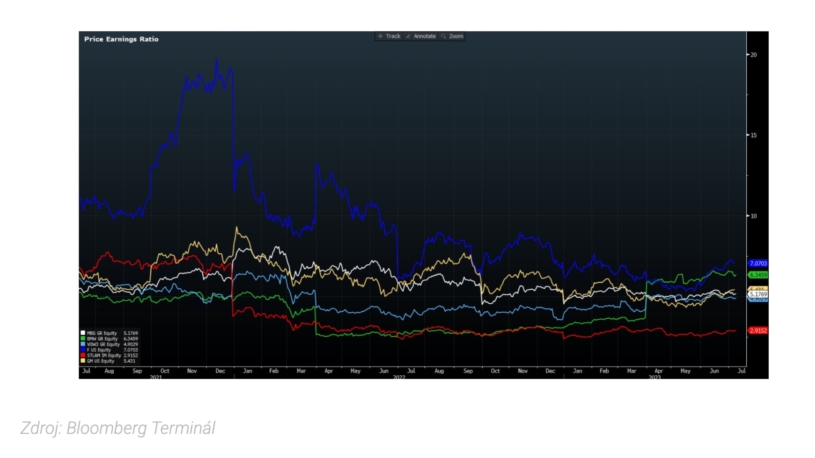

Většina společností však vyplácí poměrně stabilní dividendy, které jsou ve srovnání s průměrem trhu velmi vysoké. Nákupem daných akcií se tedy investor spoléhá na to, že tyto firmy zvládnou přechodné období, a jejich nízké ocenění P/E jim poskytuje rezervu. Srovnání ocenění z hlediska P/E můžete vidět na obrázku níže.

Můžeme se také podívat na výkonnost akcií daných společností za posledních 5 let. Akcie za toto období vzrostly (po započítání dividend) následujícím způsobem: Mercedes o 107 procent, BMW o 92 procent, Volkswagen o 24 procent, Ford o 71 procent, Stellantis o 66 procent a General Motors o 6 procent.

Prémiové automobilky

Druhou skupinou automobilových společností jsou exkluzivnější společnosti, které vyrábějí dražší vozy. Ty jsou na tom z hlediska odolnosti poptávky lépe, protože poptávka po dražším zboží není tak náchylná na výkyvy v poklesu během hospodářského cyklu. Na světě existuje mnoho výrobců dražších automobilů, ale většina z nich patří jiným velkým automobilovým společnostem. Například Lamborghini, Bentley a Rolls-Royce. Na burze je však možné koupit akcie dvou z nich – Porsche a Ferrari.

Z tabulky výše je patrné, že tyto společnosti jsou velikostí srovnatelné s běžnými automobilkami, Porsche je dokonce větší než všechny předchozí společnosti. Porsche loni samo vstoupilo na burzu a zatím se jedná o velmi úspěšnou investici, protože akcie od té doby slušně rostou.

Ferrari a Porsche sice dosahují mnohem menších tržeb a zisků než běžné automobilky, ale na druhou stranu mají mnohem nižší zadlužení, což jim dává možnost lépe využít vydělané peníze. Tyto firmy také vyplácejí mnohem nižší dividendy a jejich ocenění je mnohem vyšší. Jinými slovy, dražší nejsou jen vozy Porsche a Ferrari, ale také jejich akcie.

Nastartujte svou kariéru

Více na CzechCrunch JobsInvestor zkrátka platí prémii za vlastnictví akcií společnosti s exkluzivním produktem se silnou značkou, což je ve světě investic přirozené. Akcie Ferrari přitom za posledních pět let vzrostly o 166 procent. Akcie Porsche jsou na trhu teprve od loňského podzimu, od té doby vzrostly přibližně o 35 procent.

Elektromobilový průmysl

Poslední a pravděpodobně nejzajímavější skupinou jsou automobilky vyrábějící elektromobily. Sem můžeme zařadit například Teslu, Rivian, Lucid nebo čínské Nio. Elektromobilita je samozřejmě stále v plenkách a počet vyrobených elektromobilů každým rokem výrazně roste. To způsobuje, že dotyčným společnostem meziročně rostou tržby o desítky či stovky procent, ale většina z nich stále dosahuje malého či žádného zisku nebo je ve ztrátě.

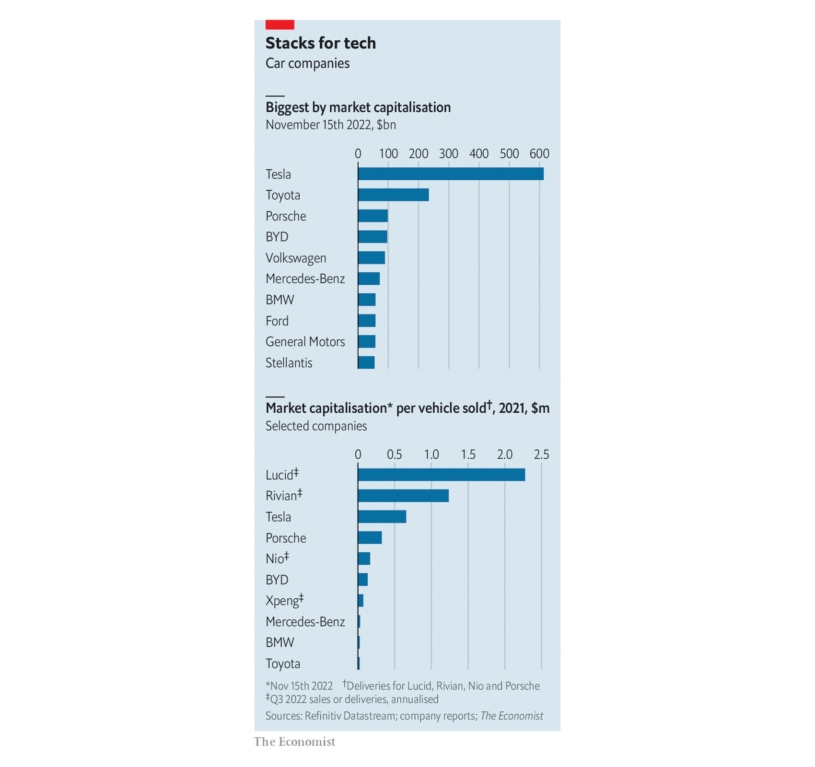

Asi nikoho nepřekvapí, že největší automobilovou společností z hlediska tržní kapitalizace je Tesla. V současné době má hodnotu přesahující 830 miliard dolarů, což je mnohonásobek hodnoty běžných automobilových společností. Tato hodnota nám ukazuje, že investoři věří ve velký růst v příštích letech a že Tesla bude každý rok vydělávat výrazně více peněz. Zajímavé srovnání nejen elektromobilových společností přinesl také magazín The Economist.

Data v grafice níže jsou sice z listopadu 2022, nicméně od té doby se v zásadě tolik nezměnilo a je zcela zřejmé, že Tesla je s velkým náskokem největší automobilkou na světě z hlediska tržní kapitalizace. Zajímavější je však spodní obrázek (údaje také nejsou zcela aktuální), který opět vypočítává, kolik tržní kapitalizace připadá na jeden vyrobený automobil u každé společnosti.

V tomto žebříčku opět vede Lucid s tržní kapitalizací více než dva miliony dolarů na jeden prodaný vůz, na druhém místě se umístil Rivian se zhruba poloviční hodnotou a na třetím místě je již zmíněná Tesla, opět se zhruba poloviční hodnotou oproti druhému místu. Z tohoto údaje vidíme, že investoři jsou ochotni za akcie Lucidu a Rivianu zaplatit ještě více než za akcie Tesly. Na čtvrtém místě je Porsche, následované dalšími společnostmi vyrábějícími elektromobily – Nio, BYD a Xpeng.

Investice do elektromobilů je tedy o něčem jiném než nákup akcií běžných automobilek. V případě konvenčních společností se platí za to, čeho již společnosti dosáhly, a za stabilní prodeje a vybudovanou infrastrukturu v kombinaci s vysokou dividendou. U společností vyrábějící elektromobily člověk investuje do budoucnosti a nákupem akcií vyjadřuje důvěru, že se těmto automobilkám podaří rozšířit výrobu do té míry, že budou pravidelně a dlouhodobě ziskové.

Podívejme se proto na tyto čtyři společnosti v tabulce níže. Tentokrát vyměníme sloupec s dividendami, protože tyto firmy je nevyplácejí, za sloupec s P/S (price to sales). Jedná se o jeden ze základních ukazatelů oceňující akcie a ukazuje poměr ceny akcie a tržeb společnosti připadající na jednu akcii.

V tabulce je vidět, že jediná společnost, která vydělává, je Tesla, ostatní společnosti prodělávají. Tesla byla ve ztrátě ještě před několika lety také, ale rozšířením výroby začala dosahovat malých zisků a do budoucna se očekává, že budou každý rok výrazně růst.

Co se týče výkonnosti akcií v posledních letech, delší historie je k dispozici pouze u společností Tesla a Nio. Za posledních pět let vzrostly akcie Nia o 64 procent, ale akcie Tesly za toto období přidaly více než 1 300 procent. Akcie společnosti Rivian jsou obchodovatelné pouze necelé dva roky a oproti svým maximům klesly o téměř 90 procent. Podobná situace je i u společnosti Lucid. V této skupině je tedy Tesla zatím jasným vítězem, Nio přidalo několik desítek procent a Rivian a Lucid ztratily většinu své hodnoty od svých maxim.

Vítěz se teprve ukáže

Sečteno podtrženo, automobilový průmysl prochází po desetiletích relativní stagnace poměrně výraznou transformací. To s sebou samozřejmě přináší prostor pro nové vítěze i poražené. Teprve čas ukáže, do které skupiny se zařadí klasické automobilky nebo elektromobilky, ale bude samozřejmě velmi zajímavé sledovat další vývoj a dopad nových trendů na akciové výsledky společností.

Může se stát, že zvítězí například některá z čínských společností, nebo že z této transformace nakonec budou těžit technologické společnosti, které budou automobilkám dodávat pouze software. Ať tak či onak, tento sektor představuje mnoho příležitostí a každý investor si může vybrat společnost, která bude podle něj vítězem.

Kromě výše uvedených informací je možné spekulovat na růst tohoto segmentu například nákupem některých komodit používaných při výrobě baterií nebo nákupem akcií společností, které tyto baterie vyrábějí, nebo dokonce nákupem akcií polovodičových společností. V moderních automobilech se totiž používá obrovské množství čipů. Věříme, že každý si může vybrat svůj oblíbený.

Nepřehlédněte:

Rubriku Investice podporují![]()