Je Tesla víc než automobilka? Trochu ano, trochu ne. Zásadní bude, zda opravdu doručí autonomní taxi

Maržemi Tesla připomíná automobilky, investoři ji ale oceňují jako velké tech firmy. Analytik XTB Tomáš Vranka vysvětluje, co to znamená.

Tesla si zejména v posledních letech vytvořila ve světě investic velmi zvláštní auru. Její šéf Elon Musk je bezpochyby vizionář, kterému se podařilo vybudovat nejhodnotnější automobilovou společnost na světě. Někteří fanoušci Tesly by mě na tomto místě zastavili a namítli, že to není jen automobilka, ale i technologická, softwarová nebo energetická společnost. Ale je tomu skutečně tak? Podívejme se na čísla a na to, co všechno se v Tesle děje. A co pro její budoucnost znamenají nově představené autonomní taxíky.

V loňském roce Tesla dosáhla tržeb ve výši necelých 97 miliard dolarů (2,21 bilionu korun) – 82 miliard připadá na automobilový průmysl, osm miliard na služby a šest miliard na energetiku. Automobily a služby tedy loni stále tvořily přibližně 94 procent celkových příjmů společnosti. Jinými slovy by se dalo říci, že Tesla byla v loňském roce z 94 procent automobilkou. Podívejme se ale také na její čistou marži, což je jeden z klíčových ukazatelů finanční výkonnosti firem obchodovaných na burze. A to, co je která firma zač, může také leccos naznačit.

Technologické společnosti mají obvykle vysoké čisté marže pohybující se kolem dvaceti až třiceti procent. Marže Tesly činila v loňském roce 9,4 procenta a za posledních dvanáct měsíců dokonce klesla na 7,3 procenta. Pro srovnání a dokreslení kontextu uveďme marže jiných automobilek: Volkswagen 5,4 procenta, Stellantis 10,3 procenta, GM 6,1 procenta, Ford 4,6 procenta. A také marže největších technologických firem: Apple 25 procent, Microsoft 36 procent, Meta 33 procent, Alphabet 25 procent a Nvidia neuvěřitelných 49 procent.

Soudě čistě podle tržeb a marží, nic nenasvědčuje tomu, že by Tesla byla něčím víc než automobilkou. Situace je však jiná, když se podíváme na ocenění firmy. Nejběžnějším oceněním je poměr P/E (price to earnings), který dává hodnotu společnosti do poměru k jejím ziskům. Čím vyšší je hodnota, tím více se od společnosti očekává, protože investoři jsou ochotni zaplatit více za jeden dolar zisku a naopak.

Tesla se v současné době obchoduje za 80násobek zisku. Volkswagen za trojnásobek, Stellantis a GM za pětinásobek a Ford za šestinásobek. U technologických firem je stav následující: Apple se obchoduje za 34násobek, Microsoft za 35násobek, Meta za 28násobek, Google za 22násobek a Nvidia, od které se očekává vysoký růst a která v současnosti nemá na trhu konkurenci, se obchoduje za 63násobek zisku.

Odlišnost Tesly lze demonstrovat také na její velikosti. Její tržní kapitalizace je v současné době 770 miliard dolarů, zatímco tržní kapitalizace Volkswagenu je přibližně 50 miliard. Z hlediska kapitalizace je Tesla přibližně stejně velká jako všechny ostatní automobilky dohromady. Jen pro srovnání: Tesla loni vydělala devět miliard dolarů, zatímco Volkswagen devatenáct miliard dolarů.

Nebudu vás dále nudit čísly, ale posledními řádky textu jsem chtěl naznačit, že investoři jsou ochotni za akcie Tesly zaplatit mnohem více než za akcie všech výše uvedených společností. Proč tomu tak je?

Nastartujte svou kariéru

Více na CzechCrunch JobsDůvodem je právě to, že se od Tesly, na rozdíl od jiných automobilek, očekává, že se stane opravdu něčím víc než jen běžnou automobilkou a po vzoru technologických společností začne prodávat mnoho softwarových funkcí – například formou předplatného s vysokou marží. V souvislosti s Teslou se hovoří o umělé inteligenci, energetice, humanoidních robotech Optimus a v neposlední řadě také o plně autonomním řízení či robotaxi.

Pokud by firma dokázala své plány dotáhnout do úspěšného konce a pokud by se jí podařilo tyto produkty dobře zpeněžit, zisky by prudce vzrostly, což by ospravedlnilo její současné vysoké ocenění. Právě nejnovější představení autonomních taxíků bylo pro Teslu v této souvislosti klíčové. Po letech otálení (Elon Musk například ještě v roce 2016 hovořil o robotaxi s tím, že tu budou za dva roky) se totiž uskutečnila akce nazvaná We Robot, od níž si investoři slibovali definitivní ukázání budoucího směřování společnosti. Splnila tato akce vysoká očekávání investorů? A jak reagovaly akcie?

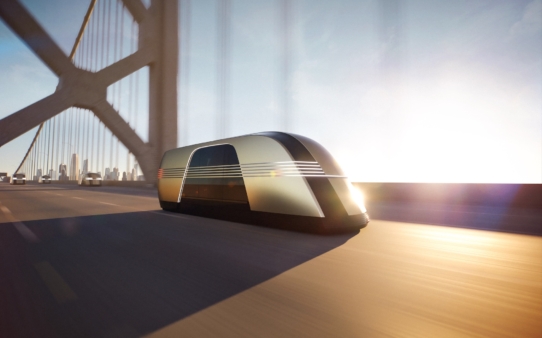

Tesla v noci ze čtvrtka na pátek našeho času ukázala světu několik novinek. Největší pozornost se soustředila na dvoumístné plně autonomní vozidlo bez volantu a pedálů s názvem Cybercab. Cena vozu by měla být pod 30 tisíci dolary (v přepočtu necelých 700 tisíc korun), měl by se nabíjet bezdrátově, což je výrazný rozdíl oproti dnešním elektromobilům, a náklady na ujetou míli, tedy 1,6 kilometru, by nakonec měly být 0,2 dolaru (necelých pět korun).

Elon Musk hovořil o zahájení výroby v letech 2026 až 2027. V minulosti už ale mnohokrát ambiciózní projekty odsunul, takže je možné, že se tak stane i v tomto případě. Autonomní vozy by podle něj měly být deset- až dvacetkrát bezpečnější než dnešní automobily. Kromě toho Tesla ukázala také další možnosti využití svého humanoidního robota, jehož cena se odhaduje na dvacet až třicet tisíc dolarů (460 až 700 tisíc korun), nebo autonomní „autobus“ Robovan. Ten by měl fungovat na podobném principu jako Cybercab, ale bude schopen přepravovat až dvacet lidí najednou.

Zvítězila Tesla? Osobně si myslím, že zatím ne a nemyslí si to zřejmě ani investoři, protože akcie zatím během pátečního dne v takzvaném premarketu oslabují zhruba o pět procent. Elon Musk a spol. čelí rostoucí konkurenci ve výrobě a prodeji elektromobilů, zejména z Číny. Nakonec je možná i v této oblasti doženou některé konvenční automobilky. Navíc se ukazuje, že poptávka po elektromobilech není zdaleka tak silná a rostoucí, jak se ještě před několika lety očekávalo. Nepomáhají ani vysoké úrokové sazby po celém světě, protože mnoho automobilů se prodává na splátky a vysoké sazby činí automobily nedostupnějšími.

Takže to, čím se Tesla nakonec bude muset odlišit od konkurence, aby se stala definitivním vítězem, je software a autonomie. Představení nového autonomního taxíku a dalších iniciativ v této oblasti může být právě tím odlišujícím faktorem. Cesta však samozřejmě bude ještě složitá a kromě výrobních překážek či výzev na straně softwaru budou muset takové vozy povolit také regulatorní orgány.

A i když se to podaří, důležitá bude také samotná monetizace. Jedna věc je být v něčem nejlepší a druhá je umět to zpeněžit. Své by o tom mohl vyprávět Microsoft, který ještě před nedávnem prodělával desítky dolarů měsíčně na každém uživateli svého nástroje Copilot GitHub propojeného s umělou inteligencí, nebo OpenAI, které bude mít za pár let kumulativní ztráty v řádu desítek miliard dolarů.

Každopádně Tesle upřímně fandím. Je úžasné, že můžeme sledovat, jak se lidstvo i díky vizionářům jako Elon Musk může posouvat kupředu. A pokud se skutečně v dohledné době dočkáme plně autonomních aut a robotaxíků, přinese to globální zvýšení bezpečnosti, pohodlí a využití dosud nevyužitých kapacit (auto může vozit další lidi místo toho, aby stálo zaparkované v garáži, zatímco vy jste v práci) v ekonomice. Což by mělo být v konečném důsledku přínosem pro nás všechny.

Představené robotaxíky každopádně ukázaly, proč Teslu mnozí investoři nevnímají jako automobilku, ale jako technologickou společnost.

Nepřehlédněte: