Po státních dluhopisech se zaprášilo. Ukázalo se, že hlad po bezpečném výnosu nezmizel

Stát znovu otevřel Dluhopisy Republiky a Češi je vykoupili za pár dní. Bezpečný výnos je zpátky v módě a ministryně financí slibuje navýšení emise.

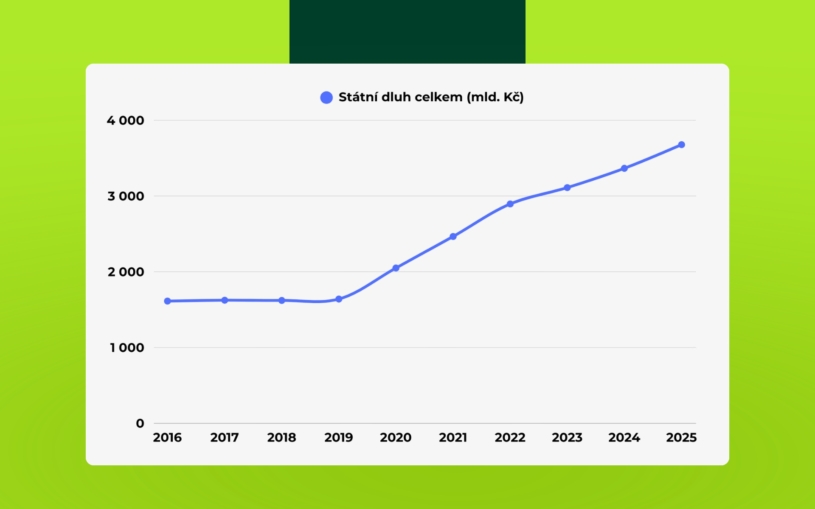

Ještě před pár lety byl Dluhopis Republiky hlavně politickým symbolem. Produkt, přes který si stát půjčoval přímo od občanů, měl ukázat, že část veřejného dluhu nemusí držet jen banky, fondy a zahraniční investoři. Pak přišla inflace, vyšší sazby, konec levných peněz a také konec některých emisí. Teď se státní dluhopisy pro občany vracejí. A zájem je výrazně vyšší, než ministerstvo financí původně čekalo.

Od minulého čtvrtka, kdy stát nové Dluhopisy Republiky znovu otevřel, si je lidé během několika dní objednali za 15,8 miliardy korun. Původní plán první emise přitom počítal s objemem kolem 20 miliard. Ministryně financí Alena Schillerová už proto připustila, že limit může být navýšen a další emise by mohla přijít před Vánoci. O něco později už objednávky překročily i původní dvacetimiliardový plán.

Stát tentokrát nabízí tři varianty. Pětiletý fixní dluhopis nese výnos do splatnosti 4,5 procenta ročně. Pětiletý protiinflační dluhopis má výnos navázaný na inflaci. Novinkou je tříměsíční Flexi Bond s výnosem 3,5 procenta ročně, který se po splatnosti automaticky obnovuje, pokud investor nepožádá o vyplacení. Minimální investice je tisíc korun, maximum tři miliony do jednoho typu dluhopisu. „Výnosy jsou férové, nabídka rozhodně není nezajímavá,“ říká v podcastu Money Maker k tématu státních dluhopisů šéf oddělení investic Air Bank Petr Žabža.

Nastartujte svou kariéru

Více na CzechCrunch JobsPointa je jednoduchá a tradiční. Češi dnes znovu hledají svůj tak moc oblíbený bezpečný výnos. Spořicí účty už nejsou tak atraktivní jako v době nejvyšších sazeb, inflace sice spadla na inflační cíl ČNB, ale paměť posledních let zůstala. Lidé viděli, jak rychle může hotovost ztrácet hodnotu, a státní dluhopis pro ně představuje srozumitelnou alternativu. Není to produkt na zbohatnutí. Je to parkoviště pro peníze, u kterého investor řeší hlavně jistotu, jednoduchost a předvídatelnost.

Pro stát je to také výhodná zpráva. Každá koruna, kterou si půjčí od domácností, snižuje část potřeby jít pro peníze na velký institucionální a leckdy dražší trh. Neznamená to, že by tím mizel veřejný dluh, jen se prakticky mění jeho držitel. Místo banky nebo fondu drží malou část státního dluhu občan a politicky se to samozřejmě skvěle prodává. Ekonomicky to dává smysl jako doplněk, nikoliv jako řešení dlouhodobého a kontinuálního zadlužování.

Zajímavé je i rozložení zájmu. Největší objem zatím připadl na fixní dluhopisy, zhruba osm miliard korun. Flexi Bond si lidé objednali přibližně za pět miliard a protiinflační variantu za 2,8 miliardy. To naznačuje, že domácnosti dnes chtějí hlavně viditelný výnos a likviditu. Strach z inflace úplně nezmizel, ale po zkušenosti posledních měsíců už není jediným tématem a přeneseně tak možná Češi věří, že tuzemští centrální bankéři v čele s Alešem Michlem opravdu berou závazek dvouprocentní inflace smrtelně vážně. „Jestli bude za pět let inflace více než 5 procent, to nevím. To si myslím, že je k diskusi,“ komentuje atraktivitu protiinflačního dluhopisu Žabža.

Potenciální slabina krásného retailového příběhu je jinde. Státní dluhopis je bezpečný jen v relativním smyslu. Kreditní riziko českého státu je nízké, ale investor stále nese riziko reálného výnosu. Pokud inflace znovu zrychlí, fixní výnos může přestat stačit. Pokud sazby na trhu porostou, tříměsíční produkt bude dávat větší smysl než pětileté uzamčení. A pokud člověk potřebuje peníze dříve, musí řešit pravidla předčasného splacení. To jsou vše pro někoho samozřejmě věci, pro méně zkušené investory nutnost, se kterou počítat.

Nové Dluhopisy Republiky proto nejsou revoluce v investování, jsou spíš přesným obrazem doby a logickým krokem ministerstva financí. Češi mají stále velké úspory, po inflační epizodě jsou citlivější na výnos a zároveň nechtějí podstupovat zbytečné riziko. Stát jim k tomu nabízí jednoduchý produkt se státní garancí a výnosem, který se dá snadno porovnat se spořicím účtem.

Největší sdělení celé emise tak není, že si stát půjčí dalších dvacet miliard, ty by si půjčil tak jako tak. Pozitivem může být fakt, že další část českých domácností se znovu začíná chovat jako investor, ne jen jako střadatel. „Jedna věc je, jak efektivně a od koho si dokáže stát půjčit, druhá věc je, na co budou peníze investorů, tedy české veřejnosti, použity, to je jiná debata,“ uzavírá v Money Makeru Žabža.

Rubriku Investice podporují![]()