Zprávy českého startupu StockStory se dostaly do akciové aplikace od Applu. Je to velký úspěch, říká Adam Hejl

Fungují teprve necelý rok a v týmu mají tři lidi, ale už dokázali přivábit zajímavé investory a nyní úspěšně rozjeli spolupráci s velkým technologickým gigantem. Řeč je o česko-australském startupu StockStory, který v Sydney minulý rok odstartoval Adam Hejl, a jeho automaticky generované zprávy o finančních výsledcích největších firem na světě zaujaly až v Applu.

„Podařilo se nám získat distribuční partnerství s Applem, který naše algoritmicky produkované analýzy finančních výsledků publikuje ve své aplikaci Akcie (Stocks). Je to pro nás velký úspěch a milník ve vývoji firmy,“ hlásí při telefonátu na trase Sydney–Praha Adam Hejl, když mi popisuje, co se za posledních devět měsíců stalo ve StockStory nového.

Třiatřicetiletý Adam Hejl se rozhodl v Austrálii, kde několik let pracuje a žije, založit startup, jehož cílem je zjednodušeně řečeno pomoci co největšímu množství lidí vydělat co nejvíce peněz na burze. A to tím, že s využitím moderních technologií poskytne i drobným investorům přístup k podrobným analýzám finančních výsledků, díky kterým budou moci udělat lepší investiční rozhodnutí.

Investice jako spoření na důchod

„Věřím v demokratizaci a otevření investování do akcií všem, v čemž pomáhají i aplikace jako Robinhood. V Česku v tom příliš velkou historii nemáme, ale v zahraničí dlouhodobě vidím, jak obrovský vliv na kvalitu života může mít, když investujete a díky tomu si třeba spoříte na důchod,“ popisuje hlavní myšlenku Adam Hejl, jehož bratr Daniel stojí za jiným tuzemským startupem Productboard.

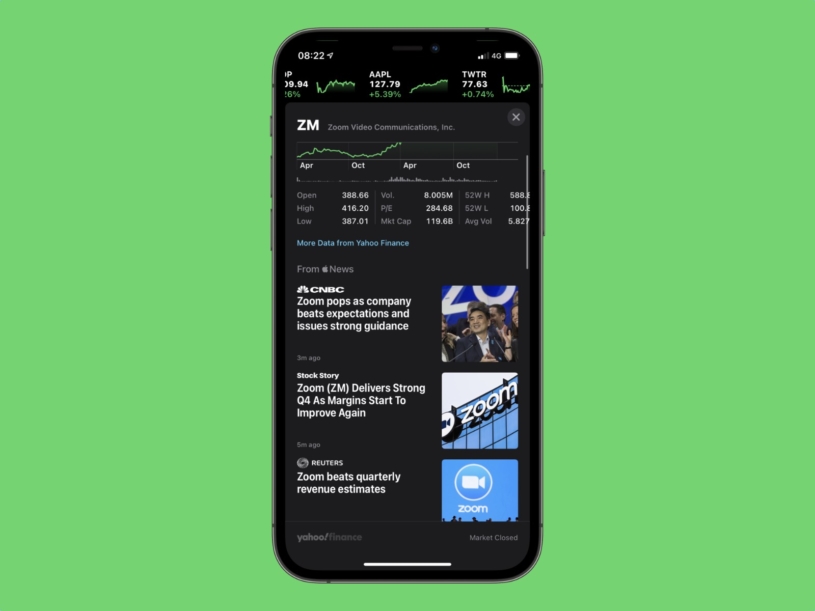

Nově uzavřená spolupráce s Applem je pro StockStory důležitý krok ve vývoji, který vedle samotné myšlenky odstartovala první loňská investice, kdy do firmy vložilo zhruba 16 milionů korun několik angel investorů spolu s českým fondem Credo Ventures. Díky napojení na jablečnou aplikaci Stocks, která je předinstalovaná ve všech iPhonech, se nyní mohou analýzy dostat k desítkám milionů lidí.

Napojení má StockStory zatím jen ve Spojených státech a výhledově bude jednat o Velké Británii a Kanadě, ale některé analýzy publikuje pro demonstraci svých technologií i na svém webu. Američané každopádně v aplikaci Stocks najdou analýzy StockStory vedle textů od uznávaných institucí jako Dow Jones, Reuters či CNBC, tedy těch nejprestižnějších značek finančního světa.

„Máme živý prototyp, se kterým začínáme produkovat analýzy, a po měsíci už je díky aplikaci Stocks čtou desítky tisíc lidí. Předčilo to i moje nejtajnější očekávání a vážím si toho, že spolupracujeme právě s Applem, protože jde o firmu, ke které jsem vždy vzhlížel z hlediska kvality produktu,“ přiznává Hejl.

Vyjednávací a následný důkladný schvalovací proces sice trval půl roku, ale výsledek stojí podle zakladatele StockStory za to. Kontakt s Applem navíc navázal ještě dlouho předtím. Oslovil několik lidí na LinkedInu, kteří ho postupně propojili s tím správným člověkem. „Snažil jsem se pochopit, jak lidé v Applu přemýšlí a co je zajímá, abych věděl, jak je úspěšně oslovit,“ popisuje trpělivou práci Hejl.

Nastartujte svou kariéru

Více na CzechCrunch JobsZe své kanceláře v Sydney přitom postupně vyvíjel prototyp produktu, který díky algoritmům dokáže na základě tiskové zprávy o čtvrtletních finančních výsledcích veřejně obchodovatelných firem vygenerovat podrobnou analýzu. A když měl prototyp hotový, ozval se Applu znovu. „Jelikož už mě znali, byli ochotní se se mnou bavit, jinak bych neměl šanci,“ popisuje klíčovou skutečnost.

Applu se Hejlova myšlenka o demokratizaci nástrojů a dat, které mají dnes pro obchodování na akciovém trhu k dispozici hlavně velcí institucionální investoři, jako jsou hedge fundy či investiční banky, zalíbila. „Obyčejný uživatel nikdy neměl šanci se k takovým informacím – a tak rychle – dostat, to měníme,“ říká Hejl a doplňuje, že už po měsíci jsou často rychlejší než třeba zmínění Reuters či CNBC.

Ve StockStory prozatím pracují s prototypem, který se neustále vyvíjí v tom, jak rychle zpracovává data a píše následné analýzy. U nejsledovanějších technologických akcií prý už dnes dokáže být česko-australský projekt nejrychlejší na trhu a navíc chce dál zrychlovat. Ostatně teď zatím každý vygenerovaný text prochází Hejlovou kontrolou, protože jde o citlivé informace, které mohou mít vliv na dění na akciovém trhu. To do budoucna taktéž odpadne.

A jak to celé funguje v praxi? Veřejně obchodovatelná společnost ohlásí v tiskové zprávě své výsledky. Z nich se algoritmicky vytahají správná data, která jsou potřeba pro analýzu, a ta se následně proženou různými kvantitativními modely. StockStory přitom sleduje například vývoj čtvrtletních výsledků, jak dobře firma funguje jako byznys nebo jestli je finančně zdravá.

„Koukáme se například na to, jak efektivně je firma schopna prodávat svůj produkt v porovnání s výdaji na marketing, jestli získává nové uživatele a ti u ní zůstávají, nebo jsme schopni identifikovat marže a zjistit, zda je daná firma například pod tlakem konkurenčních hráčů na trhu. Máme specifický model, který skvěle funguje na softwarové firmy, u nichž začínáme,“ popisuje spoluzakladatel StockStory.

Detaily, které mohou uniknout

Během procesu přitom prakticky na nic nesáhne sám člověk, vše zpracovávají algoritmy, které pak dokážou v angličtině vyprodukovat text, jenž může na první pohled vypadat podobně jako oficiální tisková zpráva dané firmy. Na rozdíl od ní však v analýze od StockStory najdete i přesně vyčíslené růsty či propady proti předchozím obdobím i další detaily, které by mohly na první pohled uniknout.

Jak Adam Hejl podotýká, právě po zveřejnění oficiálních zpráv s finančními výsledky se obvykle strhne šílenství momentu, kdy lidé okamžitě míří na burzu, aby třeba podle jednoho čísla v titulku prodali nebo naopak přikoupili akcie dané firmy. StockStory dle svého zakladatele dokáže tato impulzivní rozhodnutí zracionalizovat, jelikož během pár minut přinese hloubkovou analýzu, na základě které lze udělat lepší rozhodnutí.

V analýze může odhalit i to, že třeba firma před vstupem na burzu nafukovala svá čísla tím, že pálila obrovské množství peněz na marketing a získávání nových zákazníků, ale jelikož ji peníze brzy dojdou, celý její byznys zpomalí. To při rychlém pročtení čtyř odstavců tiskové zprávy zpravidla nemáte šanci zjistit.

„Dokážeme během chvíle sepsat chladnokrevně zanalyzované výsledky firmy.“

„Dokážeme během chvíle sepsat chladnokrevně zanalyzované výsledky firmy, v nichž jsme schopni se podívat na věci, které mohly mnoha lidem uniknout. Zjišťujeme, zda daná firma představuje potenciálně dobrou investiční příležitost, nebo ne. Máme na to zatím skvělé ohlasy,“ říká Hejl. A ohlasy nejsou jen od uživatelů, kteří na StockStory poprvé narazí v aplikaci Stocks na iPhonech.

„Začali si nás díky tomu všímat i zahraniční venture kapitáloví investoři. Zatím je odmítáme s tím, že se zaměřujeme na vývoj produktu a peníze nepotřebujeme. Naším plánem je, že budeme nabírat další peníze ve druhé polovině roku, abychom dokázali postavit náš finální produkt,“ popisuje nejbližší plány Hejl.

Mluví o vlastní aplikaci, která bude fungovat na bázi předplatného a investorům v ní bude StockStory poskytovat ještě propracovanější analýzy či generovat tipy, do čeho může být zajímavé investovat. Právě taková aplikace se má stát do budoucna hlavním zdrojem příjmů, protože například spolupráce s Applem je pro mladý startup zejména distribučním kanálem pro jeho analýzy.

Uznávané světové investory si zatím může Adam Hejl dovolit odhánět i proto, že StockStory zatím buduje ve velmi malém týmu. Spolu s ním působí přímo v Sydney ještě Jabian Bastian, který se věnuje vývoji softwaru pro generování textů, a nedávno se k nim připojil Radek Strnad. Bývalý tech lead z CEAi a Alice Technologies přichází jako další technologický spoluzakladatel a CTO. StockStory teď hledá ještě akciového analytika a brzy začne hledat další vývojářské posily do nově vznikajícího pražského týmu.

Nepřehlédněte: