Baví vás CzechCrunch?

Vídejte ho na Googlu častěji.

Světem, a to nejen tím kryptoměnovým, poslední dny zmítá krach velké burzy FTX, který má nebo může mít významný dopad na řadu dalších oblastí včetně bitcoinu. Právě ten jako největší a nejzámější kryptoměna láká zpravidla nejvíce, a to i ty nejvýznamnější hráče. Prakticky všechno na něj vsadil Michael Saylor ze společnosti MicroStrategy – a teď toho možná trochu lituje. Proč?

O tom ve svém komentáři pro CzechCrunch píše Petr Hotovec, hlavní analytik technologické společnosti SoftVision, která vyvíjí systém automatizovaného algoritmického obchodování a nedávno spustila regulovaný hedge fond p-hat, přičemž i ten využívá plně automatizovaný systém k obchodování kryptoměn.

***

Do kryptoměnového světa přicházejí i velcí zavedení hráči z vod tradičních financí, kteří uvěřili v budoucnost kryptoměn jako nového finančního aktiva. Investice do bitcoinu však není jen tak, většina velkých hráčů ho buď z regulatorních či jiných důvodů nemůže nebo nechce přímo držet. Podívejme se tedy, jaké možnosti expozice do bitcoinu institucionální investoři mají a proč do krypta vůbec vstupují.

Nejprve si něco povězme o průkopnících přímých investic do bitcoinu. Začněme u toho nejslavnějšího – Michaela Saylora, syna vojenského pilota, který na prestižní MIT vystudoval letectví a kosmonautiku. Jelikož mu dráhu pilota a kosmonauta překazily zdravotní indispozice, rozhodl se „na Měsíc“ podívat alespoň za pomoci kryptoměn.

Michael Saylor je unikátní tím, že byl prvním, kdo se společností kotovanou na americké burze Nasdaq nakoupil bitcoin. Tento unikátní počin, ze kterého se musely účetním a auditorům na hlavách ježit vlasy hrůzou, provedl se společností MicroStrategy v srpnu 2020. Tehdy nakoupil bitcoiny v hodnotě 250 milionů dolarů a nákupů od té doby udělal ještě mnoho, naposledy v září 2022.

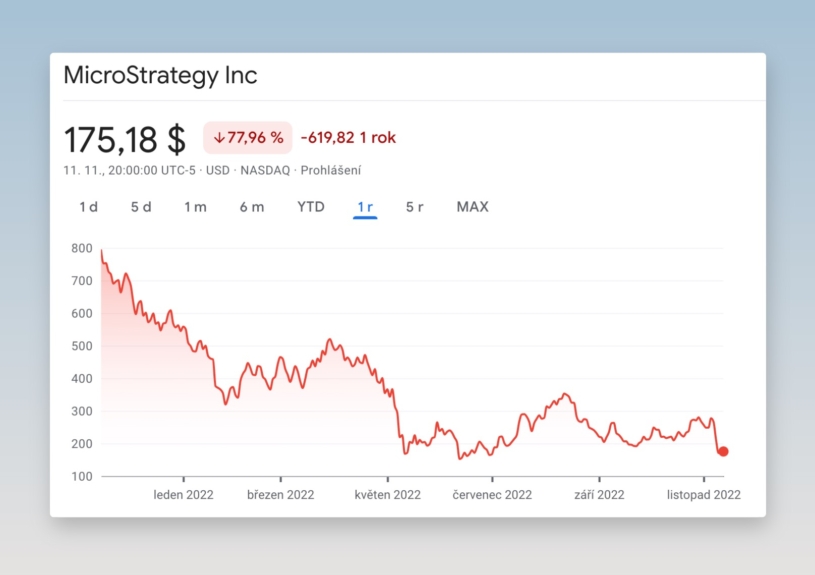

MicroStrategy je v současné době jedním z největších držitelů se svými 130 tisíci bitcoiny, což představuje 0,62 % z celkového počtu 21 milionů bitcoinů, které kdy budou vytěženy. V minulosti bylo MicroStrategy dokonce osočováno z toho, že funguje jako neregulované Bitcoin ETF (o ETF níže), jelikož nakoupilo opravdu velké množství nejpopulárnější kryptoměny, což mělo dominantní vliv na vývoj ceny akcií společnosti, jak je zřejmé při pohledu na graf vývoje ceny akcií MicroStrategy níže.

Koneckonců nakopnutí byznysového modelu MicroStrategy mohlo být hlavním důvodem, proč se Michael Saylor jako jeho tehdejší CEO k nákupu bitcoinů rozhodl. Společnost se tím dostala opět na výsluní a byl jí dán značný mediální prostor, který od konce internetové horečky na přelomu milénia značně ztrácela. Její hlavní byznys, tedy poskytování služeb byznys inteligence umožňující klientům lépe pracovat s daty, se při pohledu na finanční závěrky zdá jako spíše neúspěšný.

Společnost MicroStrategy zaznamenala mezi roky 2018 a 2021 růst obratu jen o dvě procenta a podobně jí rostl i hrubý zisk. Cena jejích akcií se však za tu dobu více než zčtyřnásobila. S pádem bitcoinu však cena akcií opět padá a při pohledu na účetní rozvahu můžete vidět, že účetní hodnota společnosti (Tangible Book Value) jsou záporné téměř dvě miliardy dolarů. Na jednu akcii tedy připadá účetní hodnota ve výši asi -17 dolarů.

Měřeno optikou normální společnosti se jedná o děsivé číslo a akcie je prakticky bezcenná. Záporná účetní hodnota se dá tolerovat, pokud je zde předpoklad, že společnost dokáže přijít s nějakou inovací, má skvělý tým, know-how, průkopnické myšlenky či dokáže alespoň generovat peníze. Při pohledu na volný peněžní tok (Free Cash Flow) firmy (tedy kolik peněz zůstane firmě poté, co se od jejích provozních příjmů odečtou výdaje nutné pro zachování její produkční kapacity včetně nákupu nového či údržby stávajícího zařízení, vybavení a dalšího majetku) je však zřejmé, že nic takového se nekoná.

Nastartujte svou kariéru

Více na CzechCrunch JobsFree Cash Flow dosahovalo od roku 2020, kdy MicroStrategy začalo s investicemi do bitcoinu, záporných hodnot v řádech miliard dolarů. Při této podrobné analýze je tedy zřejmé, že MicroStrategy vyplnilo díru na trhu po bitcoinovém ETF. Institucionálním investorům totiž chyběla možnost expozice do kryptoměn, ať už z důvodu regulatorních omezení nebo neochoty investovat do aktiva napřímo.

Nákup MicroStrategy jim tedy umožňoval skrz nákup akcií získat expozici do kryptoměn se všemi výhodami držení tradičního cenného papíru. Při pohledu na akcionářskou strukturu společnosti MicroStrategy pak můžeme vidět, že instituce tuto možnost hojně využily – v první desítce nechybí známá jména jako Vanguard, Blackrock, Morgan Stanley, které ke konci června vlastnily akcie v hodnotě miliard dolarů.

Co je to Bitcoin ETF?

Nejběžnější nepřímou formou investice do kryptoměn jsou burzovně obchodované fondy neboli ETF, jejichž jedinou investiční aktivitou je nákup bitcoinu, případně bitcoinového derivátu. Ačkoli v Kanadě a Evropě existují bitcoinové spotové ETF (které nakupují přímo bitcoin), v USA dosud nebyl tento nástroj regulátorem povolen.

Místo toho existují nástroje podobné ETF, jako je Grayscale Bitcoin Trust, uzavřený trust, který sleduje hodnotu bitcoinu. V současné době spravuje aktiva v hodnotě 13 miliard dolarů. Alternativou k bitcoinovým spotovým ETF jsou bitcoinové futures ETF, které investují do bitcoinových futures kontraktů a nikoli do samotného bitcoinu.

Prvním futures ETF schváleným koncem roku 2021 americkou Komisí pro kontrolu cenných papírů (SEC) byl Fond ProShares Bitcoin Strategy ETF, a to v době, kdy byl bitcoin na svém dosavadním cenovém vrcholu. V průběhu roku 2022 se pak investice do bitcoinu dostala i do portfolia těch nejkonzervativnějších investorů – penzijních fondů.

V dubnu 2022 začala společnost Fidelity Investments, největší poskytovatel penzijních plánů 401(k) ve Spojených státech, nabízet expozici vůči bitcoinu prostřednictvím svých plánů 401(k). Nejnovějším přírůstkem na poli institucionálních investic do bitcoinu je pak spuštění bitcoinového trustu společností Blackrock, který umožní těm největším hráčům jednoduchou expozici do bitcoinu.

Pád bitcoinu a konec Michaela Saylora

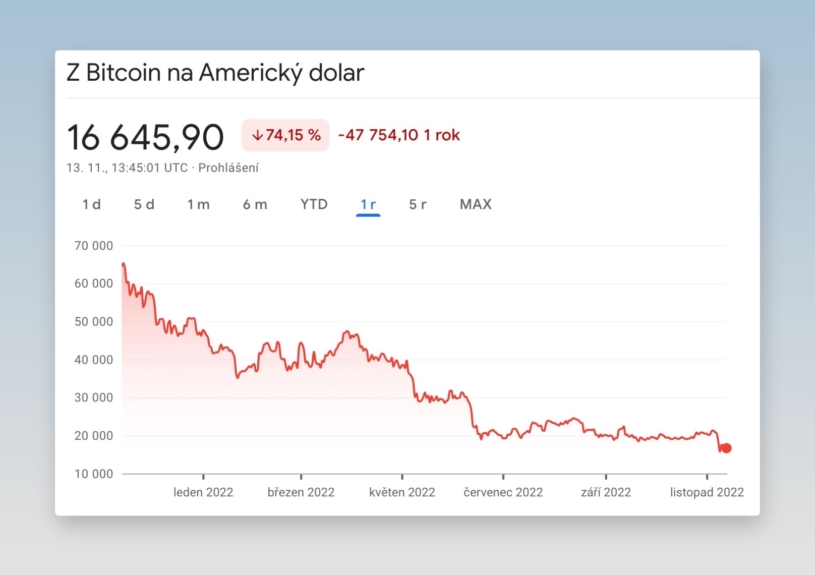

Pohádka MicroStrategy ovšem netrvala věčně. S tím, jak se na konci roku 2021 začala cena bitcoinu propadat, došlo i k propadu akcií společnosti MicroStrategy. Ještě v listopadu se obchodovaly skoro za 900 dolarů, během červnového výprodeje pak klesly pod 150 dolarů, tedy propad o více než 80 procent. Na vině byl zejména květnový krach kryptoměny Luna a s tím spojený propad kryptoměnového trhu.

V té době se navíc spekulovalo, že Michael Saylor a jeho MicroStrategy dostali margin call, tedy že cena bitcoinu klesla pod kritickou hodnotu, kdy byl Michael Saylor nucen pozici zavřít. MicroStrategy margin call ve skutečnosti sice nedostalo, pád ceny však rozkýval pod Michaelem Saylorem ředitelskou židli, kterou následně převrhlo obvinění z krácení daní. V srpnu 2022 byl nakonec Saylor nucen odstoupit z pozice CEO.

Jiné způsoby, jak velcí investoři investovali do bitcoinu

Vedle přímých investic do bitcoinu a nepřímých investic prostřednictvím ETF existují i jiné možnosti. Zvláštní skupinou, ve které se přímé a nepřímé investice prolínají, jsou těžaři, kteří jsou zároveň investory do kryptoměn i investičním vehiklem pro ostatní institucionální investory. Bitcoin se již dávno netěží ve sklepě, nýbrž se jeho těžbou zabývají specializované společnosti, jejichž akcie jsou často volně obchodovatelné na burze.

Investice do bitcoinu skrze akcie těžařských firem byla dlouhou dobu preferovaným způsobem získání expozice do světa kryptoměn. Umožňuje totiž investorům neinvestovat jen do volatilního aktiva, o jehož vnitřní hodnotě nejsou stále mnozí investoři přesvědčeni, nýbrž do odvozené poptávky – obdoba investice do krumpáčů a lopat během zlaté horečky.

Těžaři nejen umožňují institucím expozici do kryptoměn, ale zároveň jsou sami důležitou cenotvornou silou, protože jsou jediným emitentem bitcoinu – těžaři dostávají odměnu v bitcoinech za potvrzování transakcí v bitcoinové síti. V závislosti na tom, jestli očekávají pokles nebo růst bitcoinu, pak mohou bitcoin buď okamžitě prodat, nebo se ho rozhodnout držet a čekat na vyšší cenu.

Je bitcoin tak populární?

Bitcoin se za poslední roky etabloval jako alternativní finanční aktivum. Pořád se v očích institucionálních investorů nejedná o klasické aktivum, jako jsou zejména akcie a dluhopisy. Jeho nákup či obchodování s ním nedělá většina velkých hráčů sama, nýbrž k němu používá jiné investiční profesionály – typicky investují do hedge nebo venture kapitálových fondů či výše zmíněných trustů.

Podobně se však velcí investoři chovají i k dalším pro ně exotickým aktivům, kdy se za alternativní investice považují například nemovitosti, vína, nákup problémových dluhů a podobně. Proč tedy bitcoin? Velcí investoři byli nalákáni zejména pohádkovým příběhem, který bitcoin psal v roce 2021. Tehdy zažil fenomenální růst o 60 procent. Všichni máme rádi peníze a o velkých hráčích to platí stejně tak.

Když se navíc na bitcoin podíváme blíže, zjistíme, že jeho zahrnutí do portfolia mělo pozitivní vliv na výnosnost. Velcí investoři, kteří se chtějí co nejvíce pojistit vůči tržním výkyvům, se zpravidla snaží své investice co nejvíce diverzifikovat. Nezřídka se totiž stává, že zatímco jeden druh investičních aktiv trpí, jiný prosperuje. Podobně je tomu i v případě kryptoměn.

Investoři vyhledávají aktiva se zápornou korelací vůči aktivům, která v těžkých dobách tradičně trpí – zejména akciím a nemovitostem.

Historicky se u bitcoinu střídala období, kdy byl silně korelován s americkými akciovými indexy S&P 500 a Nasdaq – když akcie padaly, bitcoin padal také, když akcie rostly, bitcoin rostl s nimi. Také ale mohla být korelace buď nulová, nebo dokonce záporná, tedy období, kdy byl cenový vývoj akciových indexů zcela nezávislý na vývoji bitcoinu, respektive období, kdy se bitcoin choval přesně opačně. Na datech můžeme vidět, že korelace se velice často mění, avšak v posledních měsících můžeme vidět, že se bitcoin choval velice podobně jako Nasdaq.

Jak jsem již zmínil, vzhledem k tomu, že investoři chtějí co největší diverzifikaci, hledají aktiva, která mají zápornou či nulovou korelaci. Nedávalo by totiž velký smysl investovat do technologických akcií a do bitcoinu, kdyby se chovaly zcela stejně a odlišovaly se pouze volatilitou – tedy tím, k jak moc velkým výkyvům ceny u nich dochází.

Zejména v době nastávající finanční a ekonomické krize investoři vyhledávají aktiva se zápornou korelací vůči aktivům, která v těžkých dobách tradičně trpí – zejména akciím a nemovitostem. I proto se teď zvyšuje zájem o alternativní aktiva. Zkrátka a dobře velcí hráči hledají něco, co jim umožní udržet hodnotu portfolia i v době, kdy nestačí pouze nakoupit a držet.

Investice do kryptoměn – a zejména do bitcoinu a případně etherea – se tedy nabízí jako možné řešení výše popsaného problému, avšak má to háček. Bitcoin a ethereum tento rok shodně odepsaly již přes 55 procent, což je výrazně horší než výsledek akciových indexů, kdy S&P 500 hlásí propad o více než 19 procent a Nasdaq o více než 30 procent.

Těžko se tedy prodává, že by bitcoin či ethereum mohly být tím bezpečným přístavem. Navíc studie o jejich výnosnosti jsou založené na historických datech a i zde platí otřepaná poučka – minulé výnosy nejsou zárukou výnosů budoucích.

Vše je o strategii

Právě zde přichází do hry investiční strategie. Většina velkých investorů je přesvědčena o tom, že trhy, ať už kryptoměnové nebo akciové, teď několik měsíců a možná i let neporostou a že zažijeme takzvaný bear market (medvědí trh). Proč si to myslím? Ukazují to data týkající se CTA hedge fondů (také známé jako managed futures).

CTA hedge fondy umožňují investorům dosahovat kladných výsledků i v období medvědího trhu, kdy cena aktiv klesá nebo stagnuje. Dle dat serveru Hedgeweek tyto CTA hedge fondy zaznamenaly od loňského května do letošního května příliv kapitálu ve výši čtyř miliard dolarů a kumulovaný profit ve výši takřka 15 procent, což je v době, kdy akciové, kryptoměnové, dluhopisové i nemovitostní indexy padají, opravdu skvělý výkon.

To ostatně není žádné překvapení, tyto strategie zpravidla fungují tak, že na určitém aktivu, ať už akciích či kryptoměnách, otevírají jak dlouhé (nakoupit a spekulovat na růst), tak krátké pozice (prodat a spekulovat na pokles), a to i v řádu sekund a minut. Mohou buď spekulovat na růst či pokles, či provozovat takzvaně tržně neutrální strategii – tedy otevřít vždy takovou pozici, aby je nemohl pokles ani růst aktiva přivést do ztráty.

Kdybyste tedy chtěli následovat velké hráče, patrně se nespokojíte s pouhým nakupováním bitcoinu a strategií koupit a držet, ale budete se snažit zvolit nějakou sofistikovanější strategii. A v tomto bodě vás musím zklamat, managed futures, případně hedge fondy jsou určeny jen pro kvalifikované investory.

Zákonodárce a regulátor předpokládají, že retailoví investoři nemají potřebnou kvalifikaci k tomu, aby mohli pochopit rizika spojená s tímto typem investice, zejména riziko ztráty všech vložených prostředků. Myšlenka je to jistě chvályhodná, praxe však ukazuje, že regulace zastaví jen ty „slušné“ investiční manažery.

Smutným příkladem jsou manažeři, kteří ačkoli slibovali zhodnocení prostředků pomocí sofistikovaných strategií, peníze jednoduše zpronevěřili. Když vás bude chtít někdo podvést, nebude si lámat hlavu s regulacemi, ale prostě vás podvede.

Co si z toho tedy vzít?

Bitcoin se etabloval jako investiční aktivum, velcí hráči do něj pomalu přesouvají část svých prostředků z důvodu diverzifikace. Nedá se ale říct, že buy and hold, který praktikuje retail, by byl dominantním způsobem investování. Velcí hráči svěřují své prostředky profesionálním manažerům, kteří je většinou jen slepě nenakoupí a nedrží. Roli hraje i makroekonomický vývoj a já se trochu bojím, že další bull market je v nedohlednu. Bojím se za vás, sám totiž pracuji pro CTA hedge fond…

Nepřehlédněte: