Syndrom pražské burzy: Firma roste, vydělává, investuje, tak proč se při úpisu akcií ozve „Ach jo“?

Úspěch Karo Leather je individuálním triumfem, který připomíná nízkou likviditu a strukturální slabost českého kapitálového trhu.

Kdo věří kapitalismu a demokratickému zřízení světa, investuje. Snažíme se o to i my na naší tuzemské burze v Praze. Je ale 12 titulů na hlavním parketu dostatek? Proč nechtějí pro kapitál ty největší a nejzajímavější firmy? To i mnohé jiné řešíme v novém vydání newsletteru Money Maker Recap.

☝️ Vítěz týdne

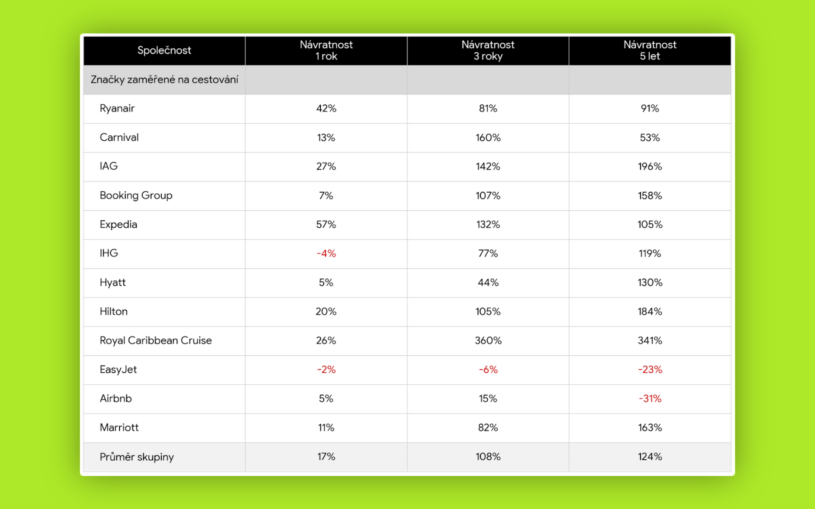

Cestování se v roce 2026 definitivně mění ze zbytného luxusu na základní potřebu. Zatímco některé rodinné rozpočty čelí tlaku cen spotřebního zboží, koš travel akcií (společnosti viz tabulka níže) za pět let připsal 124 %, čímž potvrzuje vítězství „experience economy“ nad hromaděním majetku. Absolutním králem trhu jsou výletní plavby – Royal Caribbean vyletěl o 360 % díky hladu po all inclusive a také plavbám kolem světa.

Naopak dřívější miláčci jako Airbnb (-31 % za 5 let) nebo easyJet (-23 % za pět let) narážejí na limity, protože investoři dnes tvrdě rozlišují mezi reálnou efektivitou hotelů a vyčpělým technologickým hypem respektive zpomalující poptávkou po letenkách v zimě a potenciálním vyřazení z indexu FTSE 100. Data potvrzuje také zpráva OSN o 4% meziročním zvýšení cestovního ruchu. „Cestování sice není vůči ekonomickým tlakům imunní, ale spotřebitelé ho omezují jen velmi neradi,“ uvedl pro CzechCrunch Sam North, tržní analytik ve společnosti eToro.

👎 Poražený týdne

Bitcoin v únoru odepisuje přes 19 % a s cenou kolem 63 tisíc dolarů směřuje k pátému ztrátovému měsíci v řadě, což je nejdelší negativní série od roku 2018. Trh aktuálně drtí slábnoucí přítoky kapitálu do ETF a obecná cykličnost. I když situace vyvíjí extrémní tlak na ziskovost těžařů a potvrzuje status bitcoinu jako rizikového aktiva, historie kryptotrhu připomíná, že právě tyto fáze hlubokého pesimismu jsou klíčovou součástí tržní cykličnosti. Pro investory s dlouhodobou vizí tak současný „výprodej“ nepředstavuje selhání narativu, ale spíše vzácné nákupní okno a zdravý reset trhu před dalším potenciálním růstem.

💵 Téma týdne

Když obsese nekončí hypotékou. Češi milují nemovitosti v jakékoli podobě

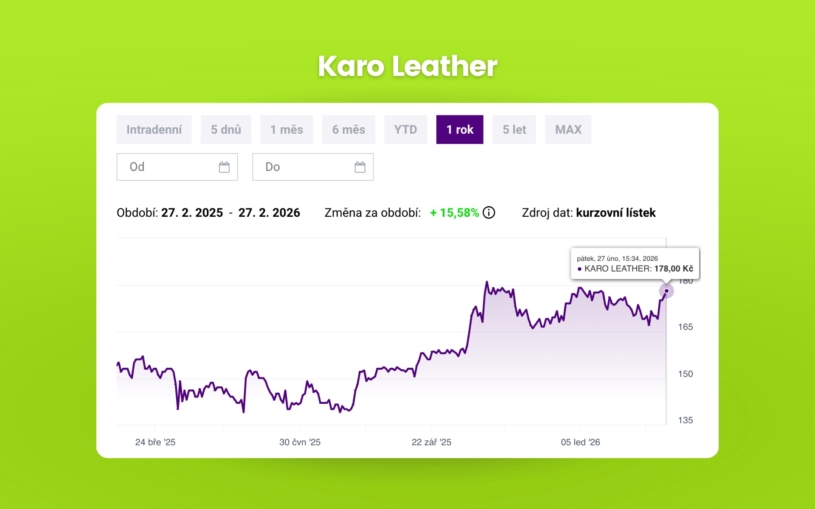

Příští týden přivítá pražská burza na svém hlavním parketu nový titul – a každý v kapitalismus věřící investor by nyní měl vytáhnout konfety a šáňo. Jenže nejupřímnější reakcí zůstává tiché povzdechnutí. Ač je to byznysově úspěšný příběh, Karo Leather ilustruje vše, co v českém a evropském prostředí drhne.

Přestup z neregulovaného trhu Start na hlavní Prime Market, naplánovaný na 2. března 2026, je sice logickým vyústěním transformace z mikro-firmy v etablovaný průmyslový holding, ale zároveň symptomem trhu, kde podobné úspěchy působí jako vzácné výjimky potvrzující pravidlo stagnace.

Od roku 2019, kdy Karo na burzu vstupovalo s tržní kapitalizací 120 milionů korun, se hodnota společnosti zvýšila na současných přibližně 1,2 miliardy korun. Desetinásobný nárůst tržní hodnoty i díky sekundárnímu úpisu podpořený více než čtyřnásobným zhodnocením ceny akcií (ze 40 Kč na úroveň kolem 170 Kč) potvrzuje, že trh Start splnil svou roli odrazového můstku pro dynamicky rostoucí tituly.

Tento úspěch však zároveň otevírá hlubší reflexi nad stavem a strukturou českého kapitálového trhu. Ačkoliv je příběh Karo Leather nesporně inspirativní, fakt, že se společnost s tržní kapitalizací 1,2 miliardy korun stává teprve dvanáctým členem „elity“ na Prime Marketu, odhaluje strukturální prázdnotu pražské burzy.

Prime Market by měl být ideálně výkladní skříní národních šampionů a největších pilířů ekonomiky. Skutečnost, že i menší až středně velká firma je vnímána jako významný impulz pro hlavní trh, podtrhuje chronický nedostatek velkých IPO emisí, které by skutečně definovaly sílu domácího trhu.

Základní oporou růstu Kara je sice schopnost efektivně přerozdělit 700 milionů korun získaných skrze burzovní operace do rozšíření závodů v Boršově a Brtnici, ovšem ambice managementu i burzy samotné na „vyšší likviditu a otevření dveří zahraničním investorům“ naráží na limity lokálního prostředí.

Právě nízké objemy obchodování na pražské burze představují pro tituly této velikosti největší bariéru. I na prestižním Prime Marketu se tak Karo může ocitnout v paradoxní situaci: jako technologicky unikátní, cirkulárně orientovaný a ziskový holding (s EBITDA nárůstem ze 17 milionů v roce 2018 na 97,5 milionu v roce 2024), který je však uvězněn v prostředí s nízkou obchodní aktivitou, jež plně neodráží jeho vnitřní hodnotu.

Z pohledu investora je tedy tento přestup doprovázen specifickým trade-offem. Na jedné straně stojí skvělý, pozitivní příběh. Na straně druhé přetrvávající riziko, že bez příchodu skutečně velkých institucionálních hráčů a dalších „těžkých vah“ do indexu zůstane zvýšená likvidita spíše přáním než realitou. Vzpomeňme na nedávný vstup CSG na amsterdamskou burzu nebo spekulace o vstupu Seznamu na tu pražskou.

Úspěch Karo Leather je tak sice vítězstvím konkrétního byznys modelu, ale zároveň tichým povzdechem nad tím, že pražský Prime Market zůstává exkluzivním klubem s příliš malým počtem členů na to, aby dokázal generovat robustní dynamiku srovnatelnou s rozvinutými západními trhy.

A řešení? Komplexní ale nikoli nerealizovatelné. Pokud chce Evropa včetně tuzemské burzy opravdu kapitálově konkurovat USA, musí postavit jednotný regionální burzovní systém. Hlasy tohoto typu se již v Bruselu objevují, ale opět naráží na jednotlivé názorové barikády. Především jde o obecný narativ úspěšných evropských podnikatelů, kteří si jednoduše pro retailový kapitál na veřejné burzy chodit nechtějí. Takový je i příběh firmy Eurowag Martina Vohánky, který nám popisoval v podcastu Money Maker.

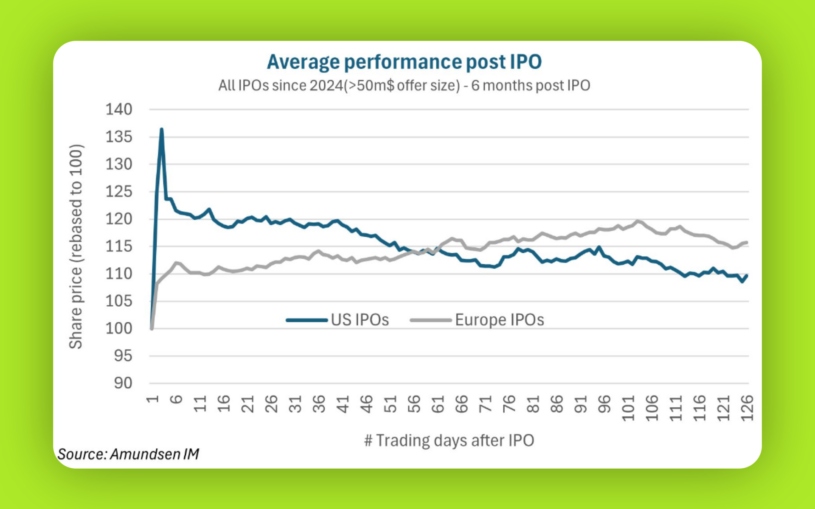

Například analýza The Association for Financial Markets in Europe uvádí, že Evropě chybí ročně 800 miliard eur na technologické inovace, digitalizaci a další klíčové strategické projekty, které se nedají realizovat jen z evropských zdrojů. Zapotřebí je soukromý kapitál, který by bylo možné získat prostřednictvím burz.

Evropské akcie se v posledních letech staly atraktivní alternativou k americkým akciím díky jejich diverzifikaci a relativně nízkým oceněním. Index MSCI Europe zahrnuje široké spektrum společností s globálními příjmy, což z něj činí skutečně světový index. Na druhé straně však evropské burzy postrádají dynamiku technologického sektoru, který dominuje americkému trhu, likviditu a také trochu té přitažlivosti. Není to asi jen můj názor, že minimálně pro mladší ročníky investorů jsou USA výnosově i příběhově zajímavější. To však rozhodně neznamená, že Evropa nemá zajímavé investiční příběhy. Jen se do nich hůře investuje.

V prospěšnost jednotné burzy věří Christine Lagardeová, předsedkyně Evropské centrální banky (ECB). „Kapitálové trhy jsou chybějícím článkem, který Evropanům umožní přeměnit jejich vysoké úspory ve větší prosperitu – což jim v konečném důsledku umožní více utrácet a posílit naši domácí poptávku. Kapitál v Evropě je buď uvězněn v rámci národních hranic, nebo migruje do Spojených států,“ řekla Reuters šéfka ECB.

Budoucnost jednotné evropské akciové burzy tak zůstává nejistá i přes silné tlaky představitelů EU z poslední doby. Přestože existují plány na další integraci kapitálových trhů EU prostřednictvím tzv. kapitálové unie, pokrok je pomalý. Ekonomové varují před překážkami, jako jsou rozdílné regulace a národní zájmy jednotlivých států.

💰 Ze světa Money Makeru

Od studia filozofie v Londýně až k řízení nejhodnotnějšího českého startupu s valuací přesahující 50 miliard korun – zakladatel startupu Mews Richard Valtr v globálním měřítku přepisuje pravidla hotelového segmentu. V nové epizodě rozebíráme, proč je pro něj prioritou vytvořit z vlastních zaměstnanců milionáře, jak se Mews podařilo rozbít zavedené pořádky v konzervativním oboru a z jakého důvodu budou v budoucnosti hospitality hrát prim AI agenti místo lidí. To a mnohem více se dozvíte v novém dílu podcastu Money Maker.

Nepřehlédněte:

Rubriku Investice podporují![]()