Ceny nájmů stále rostou, zájem o ně také. V Praze i tak vyjdou třikrát levněji než vlastní bydlení

Poptávku po nájmech může podle společnosti UlovDomov.cz hnát nahoru i to, že někteří lidé přestanou zvládat splácet své hypotéky.

Baví vás CzechCrunch?

Vídejte ho na Googlu častěji.

Rostoucí ceny za pronájem bytů většinou lidi motivují k tomu, aby se ohlíželi po bydlení ve vlastním. Situace na trhu je ale nyní opačná. Kvůli vysokým úrokovým sazbám se pořízení vlastní nemovitosti prodražilo a žadatelé ve větší míře nedosáhli na hypotéky. K tomu se v září tradičně přidali s poptávkou po nájmech i vysokoškoláci a nově také skupina lidí, kteří se musí kvůli stoupajícím cenám uskromnit, a mění bydlení za levnější.

Například podle portálu Bezrealitky stoupl v září počet lidí hledajících nájemní bydlení o 40 procent, přičemž od března je počet poptávek zhruba na čtyřnásobných hodnotách. „Ve srovnání s loňskem je nyní u nás poptávka dvojnásobná,“ uvedl údaje za svou firmu Robert Hanzl, generální ředitel Next Reality.

Data společnosti UlovDomov.cz pak ukazují, že cena oblíbené dispozice bytů 2+kk v Praze vychází průměrně na 18 798 korun, což je o 2 060 korun více než před rokem a o 1 197 korun více, než tomu bylo před létem. Podle firmy celkovou poptávku po nájemním bydlení vedle sezónního zájmu studentů zvyšuje aktuálně především nedostupnost vlastního bydlení.

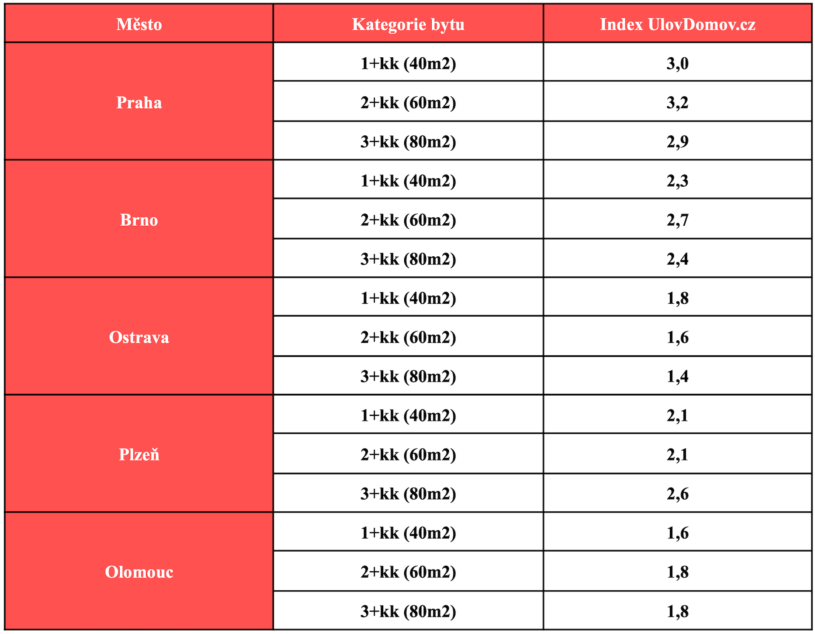

Index UlovDomov.cz, který srovnává měsíční platby za nájem se splátkami hypotéky při aktuálních sazbách a cenách za metr čtvereční, v Praze nyní dosahuje hodnoty až 3,2. To znamená, že aktuální platba za nájem může vycházet více než třikrát levněji než splátka bytu koupeného na úvěr. Index už nezohledňuje vstupní náklady na půjčku ani fakt, že bydlení v nájmu na druhou stranu neznamená ukládání peněz do vlastního aktiva.

Dojde i na prodeje bytů

„Hodnota indexu 3,2 ukazuje aktuální extrém na trhu. Pokud bychom vzali ceny bytů mimo centrum Prahy, dostaneme se k nižším hodnotám indexu. Například při porovnání pro Prahu 4 vychází index 2,3. Stále to ale znamená, že jsou náklady na vlastní bydlení více než dvojnásobné,“ vypočítává Michal Hrbatý, ředitel společnosti UlovDomov.cz, jež se službou Ideální nájemce pečuje o 1 900 nemovitostí v hodnotě přesahující jedenáct miliard korun.

Ani v Ostravě či Olomouci už podle společnosti nejsou náklady na vlastní bydlení v podobě měsíčních splátek hypotéky srovnatelné s měsíčními platbami na nájemní bydlení. Například u bytu v Olomouci kategorie 1+kk lidé zaplatí za nájem průměrně 9 378 korun. Splátka 90procentní hypotéky sjednané na 30 let při úrokové sazbě 6,71 procent ročně by byla zhruba o šest tisíc vyšší.

Nastartujte svou kariéru

Více na CzechCrunch JobsV Brně vychází aktuálně pronájem bytu o dispozici 2+kk na necelých 15 tisíc korun, prodejní cena za metr čtvereční se zde vyšplhala nad 100 tisíc korun, byt o 60 metrech čtverečních by se tudíž kupoval kolem šesti milionů korun. Splácení takového bytu při 90procentní hypotéce by pak vycházelo na více než 40 tisíc korun měsíčně.

V dalším výhledu Hrbatý očekává, že část domácností, které splácí úvěr už nyní s napjatým rozpočtem, bude po zdražení energií nucena byt prodat a hledat alternativu v nájemním sektoru. „To může dále zvedat poptávku po nájmech a tlačit jejich ceny nahoru,“ popisuje Hrbatý s tím, že se začíná mluvit o snižování úrokových sazeb hypoték, což by mohlo vést k zvýšení jejich dostupnosti. A tedy i k obnovení růstu zájmu o vlastní bydlení.

„I pokud hypotéky o něco zlevní, pořád však budou zhruba trojnásobně drahé než před rokem. Nečekám tedy, že by tento možný faktor nějak poptávku po nájemním bydlení v dalších měsících utlumil,“ predikuje Hrbatý.

Průměrná sazba hypoték přitom již podruhé v řadě mírně klesla. Počátkem října činila 6,20 procenta a za poslední měsíc klesla o 0,03 procentního bodu. Šlo o druhý pokles v řadě po sérii růstů od května 2021. Vyplývá to z údajů Fincentra Hypoindexu, který odráží aktuální průměrnou nabídkovou sazbu hypotečního úvěru pro 80 procent hodnoty nemovitosti.

„Některé banky v rámci podzimních kampaní snížily hypoteční sazby, a tak i Hypoindex zaznamenal drobný pokles. Sazby se tak i nadále drží na stejné úrovni a kopírují vývoj mezibankovních sazeb u České národní banky, která na svém posledním zasedání sazby nezvýšila,“ uvedl hypoteční analytik společnosti Fincentrum & Swiss Life Select Jiří Sýkora.

*Zdroje dat Indexu UlovDomov.cz: Medián ceny nájemního bydlení na základě dat UlovDomov.cz za třetí čtvrtletí roku 2022, Reas index 06/2022 pro Prahu 1, analýza hypotečního trhu k 3. říjnu zpracovaná společností Gepard Finance, počítáno pro hypotéku na 90 procent LTV se splatností 30 let, fix na 5 let, úroková sazba 6,71 (průměr top 6 bank), sazba nezohledňuje slevy za pojištění či domicilaci.

S přispěním ČTK.

Nepřehlédněte: