České startupy zažívají kocovinu, která se nelepší. Investice spadly o 80 procent a peníze docházejí

Ještě kus náročného období mají zdejší startupy před sebou a investoři je nešetří. Peníze z optimistických dob docházejí a firmy jsou v nevýhodě.

Baví vás CzechCrunch?

Vídejte ho na Googlu častěji.

Když se od startupů očekává, že budou rychle růst, považuje se za samozřejmost, že u toho budou taky svižně spalovat peníze. Na dosah jsou ty od venture kapitálových fondů – tedy obvykle. Jenže zatímco v uplynulých měsících startupy spotřebovávaly finance z posledních investičních kol, fondy se stáhly a nové neposílají. Už nějakou dobu se o tom mluvilo, startupy ale budou dopady zřejmě pociťovat především teď. CzechCrunch spočítal, že za první tři čtvrtletí letoška spadly startupové investice oproti loňsku o celých 78 procent.

„Startupový svět si docela dlouho užíval divokou party,“ popsal aktuální trh David Polach, investiční manažer J&T Ventures. A bez příkras rovnou zhodnotil, že na mladé firmy nastoupila těžká kocovina. „Která se postupně rozšířila ze Spojených států do Evropy a probublala až do startupů v raných fázích,“ uvádí. Ostatně o tom, že se do Česka dostává blbá startupová nálada, jsme psali i na CzechCrunchi.

Startupy, k nimž neproudí peníze, jsou nyní v nevýhodné situaci. Řada z nich si to uvědomila už před časem a začala propouštět, to platí třeba o Productboardu. Další – i přes šetření – došly nyní ke konci takzvané runwaye, tedy období, na které jim peníze vystačí, a musí se potýkat s podmínkami, jimž by se raději vyhnuly.

Míň peněz i jednání na hraně

O tom, jak moc jsou investoři ve výhodě a startupy na opačném pólu, svědčí mnohé příběhy, které se v poslední době objevují. Mladé firmy v nich dostávají dřív nezvyklé nabídky.

„Konkrétně my jsme dostali nabídku investice, která se následně ukázala jako velmi nevýhodná. Investoři však posouvali termíny jednání a podpis smlouvy a na poslední chvíli změnili dohodnuté podmínky ve svůj prospěch. V situaci, kdy máte pár měsíců do konce runwaye, očekávali, že to přijmeme. Podařilo se nám nakonec za velmi krátkou dobu najít jiného, vhodnějšího investora,“ popisuje svou zkušenost Karin Fuentesová, zakladatelka startupu Digitoo s tím, že pro startup je velmi důležité mít partnera, který má integritu. „A to se ve výsledku myslím celkem podařilo,“ dodává.

Investoři nepospíchají, víc prověřují a někdy mají mladé firmy dojem, že jsou ochotni „je nechat vykrvácet“. Na trhu je k dispozici také znatelně míň peněz.

Nastartujte svou kariéru

Více na CzechCrunch JobsČeské startupy za první pololetí letošního roku přilákaly podle dat CzechCrunche o 72 procent méně investic než ve stejném období loni. Během prvních šesti měsíců letoška oznámily celkem 43 transakcí a šest exitů, tyto obchody dohromady přesáhly šest miliard korun. Loni to ovšem bylo víc než 20 miliard.

A pokud se něco změnilo s právě proběhlým čtvrtletím, tak jedině k horšímu. Od ledna do září podle dat, která CzechCrunch shromažďuje, objem investic narostl dohromady na 6,8 miliardy korun a jejich počet na 70 a přibyl jeden exit. Loni to přitom bylo přes 31,5 miliardy korun u 84 investic a exitů – meziroční pokles co do objemu peněz tedy už dokonce přesahuje 78 procent.

Dalším problémem je, jakou hodnotu s každou novou investicí získávají ty startupy, kterým se podaří ji dojednat. „Startupy, kterým se podařilo uzavřít investiční kolo začátkem roku 2022, měly výhodu, že nabraly dostatek kapitálu na to, aby kocovinu zvládly obstojně bez větších nevolností. Některé startupy ale takové štěstí neměly, a byly tak nuceny svou činnost ukončit nebo firmu prodat za velmi nízkou cenu. Papírová hodnota odepsaná venture kapitálovými fondy jde v globálním měřítku aktuálně do desítek miliard dolarů,“ popisuje David Polach z J&T Banky.

A i když mluví o globálním hledisku a hodnotách, které klesají především ve Spojených státech a západní Evropě, dodává, že směr je znatelný i v té střední a východní. I když v mnohem menším měřítku. „Do konce roku pravděpodobně uvidíme padajících startupů bohužel ještě relativně dost. Mnoha z nich dojde kapitál a nebudou se schopny přepnout do profitabilního módu. Zároveň nebudou mít dostatečně silné metriky na to, aby přilákaly další investory,“ předpovídá.

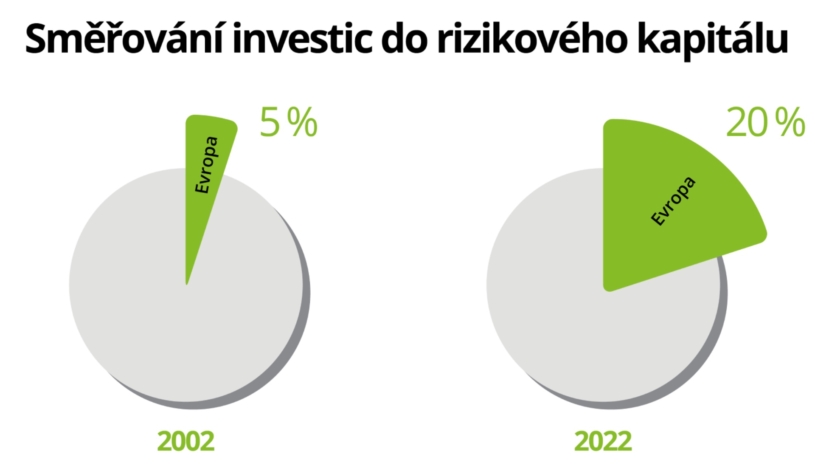

I když se má Evropa v porovnání se Spojenými státy v tomto ohledu znatelně lépe, mají zdejší mladé firmy jeden problém navíc. Významná část peněz proudí z evropského balíku. Evropský investiční fond směřuje peníze do venture kapitálových fondů v jednotlivých zemích a pro některé to představuje naprostou většinu peněz, které pak dále distribuují. Jenže právě peníze z tohoto zdroje někde zcela vyschly, jinde se změnila pravidla, takže se do startupů nedostávají tak snadno.

„V Česku se v porovnání se zbytkem Evropy máme stále hodně dobře. V některých zemích peníze z EU tvořily významnou část startupových investic, tam teď žádné další peníze z Unie venture kapitálové fondy nezískaly a tamní startupy buď musí výrazně snížit své valuace, nebo nezískají peníze vůbec. K takovým patří třeba Chorvatsko. A v dalších zemích suplují výpadek evropských peněz těmi státními,“ popisuje Vojta Roček, partner fondu Presto Ventures.

Ochladilo se

„Startupová zima je tu s námi již rok a půl, což je zhruba průměrná doba mezi investičními koly. Spousta startupů bude v blízké době potřebovat další kapitál na dynamický růst, a ačkoli zvládnou vyrůst i dvakrát a více, budou muset akceptovat valuaci ne nepodobnou té z předchozího investičního kola,“ vysvětluje Polach.

Loňská vysoká částka z českého trhu souvisí i s oznámením několika obřích kol, jakými byly Productboard se 125 miliony dolarů, Dodo s 60 miliony eur, Rohlík s 220 miliony eur, Ataccama se 150 miliony dolarů a Kiwi.com se 100 miliony eur. Jen těchto pět investic se dohromady postaralo o přibližně 16 miliard korun. Letos taková velká kola chybí.

O tom, že se české startupy se svými požadavky musely umírnit, už se v oboru hovoří dlouho. I v tomto případě ale platí, že k tak velkému šetření a například i škrtání pozic jako v USA ale ve střední Evropě nedocházelo. I proto, že na evropském trhu startupy za peníze dlouhodobě dodávaly lepší hodnotu – a zároveň mladé firmy nemohly očekávat, že je investoři ocení třeba na padesátinásobek a v některých extrémních případech i stonásobek toho, co za rok utrží.

Když taková čísla v srpnu pro CzechCrunch hodnotil Přemysl Rubeš z Presto Ventures, hovořil o tom, že to teď „mnoho let nebude“. „Dnes jsme, naštěstí, zpět při zemi. Pro převážnou většinu firem třeba na úrovni sedmi- až patnáctinásobku ARR,“ vypočítal pro CzechCrunch při posuzování B2B SaaS segmentu.

Mašina se rozjíždí

Přes všechna špatná čísla si ani investoři, ani další lidé v oboru nedovolí být příliš negativní dlouho. Ostatně – před splasknutím startupové bubliny i ty české skutečně významně rostly. A tak se v dlouhodobém porovnání s čísly chlubit lze.

Jiří Sauer, lídr programu Deloitte Technology Fast 50 CE, popisuje, že celková hodnota českých startupů se od roku 2017 znásobila víc než čtyřikrát. „České firmy také podle dostupných dat přežívají déle než v případě německých, polských či maďarských firem. Investice rizikového kapitálu v tomto regionu od roku 2017 vzrostly téměř osminásobně, přičemž Česko patří mezi čtyři země, které se na celkovém objemu rizikového kapitálu v regionu podílí většinou,“ popisuje.

Rozdílem oproti zbytku Evropy je podle něj i to, že v regionu střední a východní Evropy je méně firem závislých na investicích. Až pětina zdejších jednorožců je takzvaně bootstrapped, tedy vyrostla bez externího kapitálu, průměr Evropy je přitom sedm procent.

Zásadní pokles tak vykazuje především poslední rok až 18 měsíců – jenže, jak už bylo zmíněno, to je doba, během které startupům peníze nakonec dojdou.

„Firmy, které nevyrostou meziročně alespoň dvakrát, budou mít problém sehnat další růstový kapitál, ovšem zajistit takový růst bez externího financování je náročné. Alternativou je pro ně investici nevzít. A stát se malou nebo středně velkou firmou, firmu celou prodat nebo zkrachovat. Žádný z těchto scénářů však nevykresluje to, s jakou vizí startupisté své společnosti zakládají,“ popisuje Polach.

Další možností je ovšem dívat se mimo nejobvykleji fungující VC fondy. „Současní podnikatelé volí jiné způsoby pro zhodnocování peněz, které jsou méně rizikové. Je dobré se zaměřit na fondy, kde většina peněz jde od nějakého podnikatele, který v minulosti exitoval. Důvodem je, že moc dobře vědí, že je ideální čas levně nakupovat investice a počkat si, až se vše přežene,“ radí Fuentesová.

Polach dodává, že věří, že startupová zima, o které hovoří, v následujících měsících skončí. „Mašina se rozjede a pojede ne na plný, ale na udržitelný výkon,“ přirovnává. Fondy vybírají nové peníze od svých investorů a naznačují, že teď jich bude víc.

„Největší hodnota se historicky vždy tvořila po krizi. Já osobně jsem už dlouho nebyl optimističtější – všechno, co se děje teď, dává smysl, vyhrává racionalita, stabilizují se očekávání. A místo povídání o bublinách se všichni baví o tom, jak vybudovat kvalitní produkty, které prorazí,“ uzavírá Roček.

Nepřehlédněte: