Lukáš Konečný z Y Soft Ventures: Evropské startupy a jejich exity aneb jak, kdy a za kolik se nejvýhodněji prodat

Když budujete startup, zabýváte se sice většinu času aktuálním děním a vývojem svého produktu, služby nebo čehokoliv dalšího, ale zároveň je třeba vytvářet i dlouhodobé plány. V nich by pak měl figurovat i jeden z možných scénářů, kterým je tzv. exit, tedy prodej společnosti do cizích rukou.

Lukáš Konečný, který působí jako Principal ve venture kapitálové platformě Y Soft Ventures, ve svém textu popisuje, jak jsou na tom evropské startupy se svými exity a na co se při prodeji vlastní firmy připravit.

***

Exit strategie je jednou z klíčových součástí dlouhodobých plánů nejen každého investora, ale i každého podnikatele – a při její tvorbě je rozhodně dobré vědět, co se dá realisticky očekávat.

Víte třeba, že jen 1 % zainvestovaných evropských startupů dokáže dojít až ke vstupu na burzu a že průměrná hodnota amerických technologických firem je při akvizici více než dvakrát vyšší než cena těch z Evropy? Nebo že jen čtvrtina evropských exitů přinese investorům více než trojnásobné zhodnocení investice? Dá se sice očekávat, že hodnota evropských firem bude dál stoupat, ale je vůbec možné dohnat ty americké?

Mark Cuban, známý americký podnikatel a investor, údajně prohlásil, že pokud přemýšlíte nad exit strategií, tak už asi nepracujete na něčem, do čeho jste opravdu zapálení. Na druhou stranu se bez plánů na exit především startupy neobejdou – zejména pokud získaly investici nebo o ní uvažují. Jednoho dne totiž budou chtít investoři, ale třeba i sami zakladatelé, firmu opustit a prodat své podíly.

Pokud své představy o exitu opřete o zpravodajství se startupového světa, jistě můžete být optimističtí. Nemluví se jenom o multimiliardových dolarových vstupech na burzu, jak tomu bylo třeba u firem jako Uber, Lyft, Zoom, Slack nebo Beyond Meat, ale i o ohromných akvizicích, a to na obou stranách Atlantiku.

TOP PRACOVNÍ NABÍDKY

Více na CzechCrunch JobsJen v posledním roce se psalo třeba o prodeji iZettle (PayPal), GitHubu (Microsoft), Shazamu (Apple) nebo Tableau (Salesforce). I v českých vodách se toho děje spousta pozitivního, stačí si vzpomenout na Kiwi.com, Brand Embassy, Yticu nebo Apiary.

Co když se ale podíváme na větší množství dat? Jak vlastně vypadá exitová realita pohledem přes statistiky, ne média? Jak se liší situace v Evropě a v USA? A jak tedy rozumně nastavit exitová očekávání?

Akvizice jako nejpravděpodobnější cesta

Prvně se podívejme na to, jakým způsobem k exitům dochází. Pro evropské společnosti je nejčastější variantou prodej celé firmy nebo její většiny. Podle statistik Invest Europe tímto způsobem končí více než 50 % venture kapitálových investic (měřeno objemem investovaných prostředků) a podle průzkumu Avolta Partners až 80 % exitů evropských technologických společností představují právě akvizice.

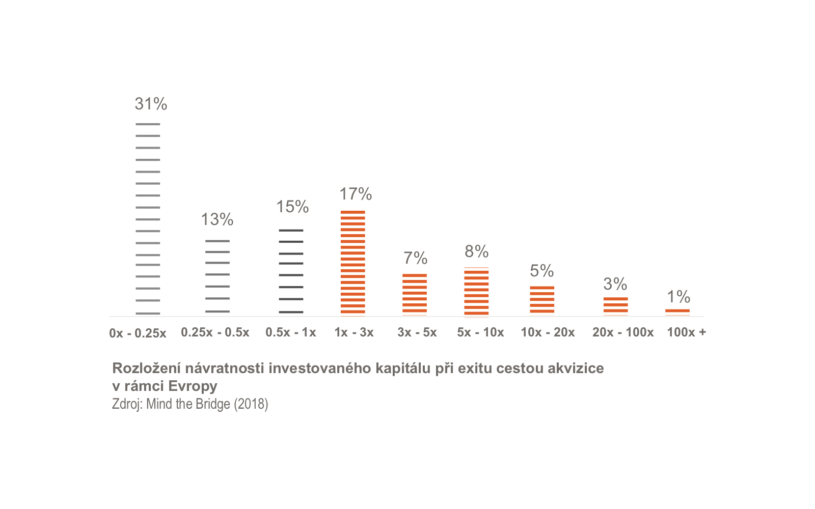

59 % exitů nezvládne investorům vrátit vložený kapitál.

Pro porovnání – podle Invest Europe jen 1 % startupů zainvestovaných evropskými VC fondy dojde k exitu formou vstupu na burzu, 23 % investic je zcela odepsáno a téměř 30 % investovaných firem finanční prostředky různou formou pouze „splatí“ zpět.

Desítky milionů eur na stole

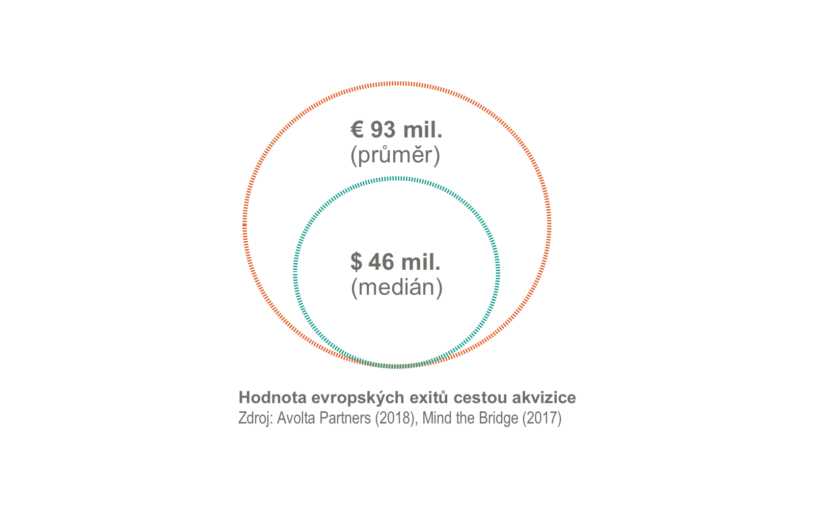

Zcela klíčovým číslem je to, za kolik se evropské firmy vlastně prodávají. Avolta Partners uvádí, že mezi lety 2015 a 2017 vzrostla průměrná velikost M&A (fúze a akvizice) transakce ze 73 na 93 milionů eur, přičemž dodávají, že průměr mezi B2C společnostmi byl dvakrát vyšší než mezi B2B.

Analytici z Avolta Partners zároveň přiznávají, že velikost transakcí je velmi nerovnoměrně rozložená, a to až tak, že 10 % největších obchodů vytváří až 40 % celkové finanční hodnoty. Proto má smysl se podívat nejen na průměry, ale i mediány.

Ty zanalyzovali v Mind the Bridge na transakcích od roku 2010 a v roce 2018 jim vyšlo, že medián pro evropské M&A transakce byl 30 milionů dolarů. O rok dříve přitom mluvili o 46 milionech. Podobně to vidí i statistiky Pitchbooku, ti v roce 2018 reportovali evropský medián 34 milionů dolarů a dodávají, že 70 % exitů proběhne za méně než za 100 milionů.

Evropský cenový diskont

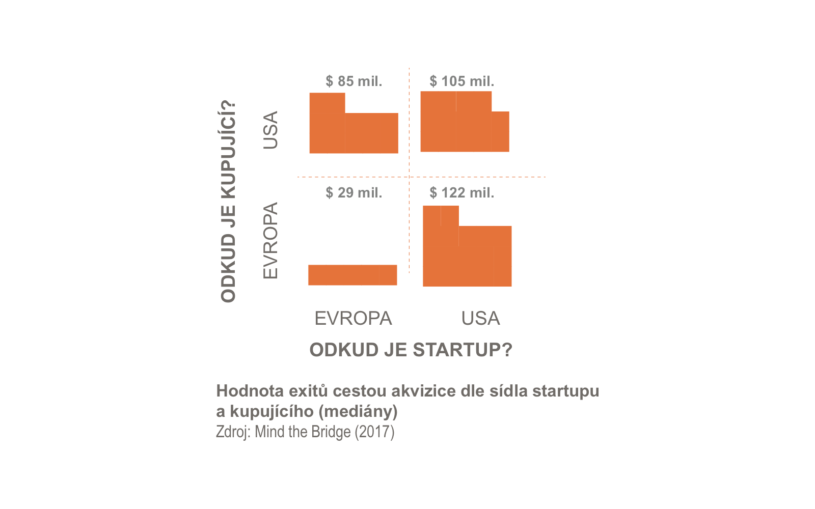

Zajímavé je pak porovnání situace v Evropě s reáliemi ve Spojených státech. Mind the Bridge se totiž podívalo i na americké transakce a u nich určilo v letech 2017 i 2018 medián na úrovni 100 milionů dolarů, tedy 2,2krát až 3,3krát vyšší než v Evropě.

Zároveň se na datech z roku 2017 ukázalo, že za americký startup jsou kupující ochotni zaplatit prémiovou cenu. Když americká firma kupovala americký startup, byla ochotná zaplatit 105 milionů dolarů, zatímco za evropskou jen 85 milionů. U evropských kupců byl rozdíl ještě větší – zatímco za evropskou firmu zaplatili pouze 29 milionů dolarů, za americkou byli ochotni dát až 122 milionů.

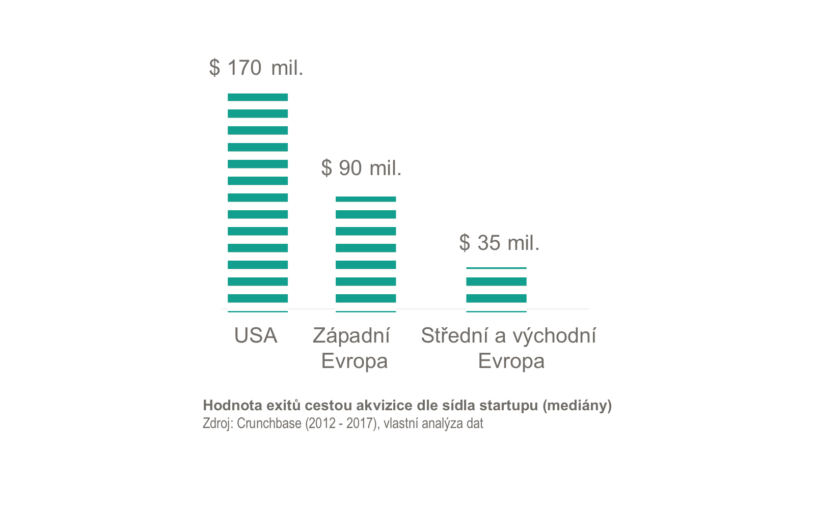

Tyto trendy potvrzuje i naše vlastní analýza dat z Crunchbase za roky 2012 až 2017. Krom toho se ukazuje i to, že cenový diskont se objevuje také mezi západem a východem Evropy. Mediánové hodnoty jsou zde obecně vyšší než u výše zmíněných studií, u amerických transakcí je to například 170 milionů dolarů. Důležitější je ale to, že zatímco u západoevropských startupů vychází jejich hodnota necelých 90 milionů dolarů, u středo- a východoevropských je to jen 35 milionů.

Nutno však podotknout, že transakcí za střední a východní Evropu s uvedenou částkou je jen velmi málo, takže data nejsou zrovna robustní.

Parametry akvizičního cíle

Pokud by vás zajímalo, jak vypadá průměrná firma při exitu, tak podle Avolta Partners jí je okolo 6,5 let, za poslední rok vygenerovala obrat přibližně 3 miliony eur a meziročně roste zhruba o 18 %. Mind the Bridge pak dodává, že pro čtvrtinu z nich pracuje 10 až 50 zaměstnanců a pro třetinu 50 až 250 lidí.

Přibližně čtvrtina exitovaných firem přitom předtím získala investice do 10 milionů dolarů a necelá třetina měla investiční financování vyšší než 50 milionů dolarů. Mimochodem, 59 % exitů nezvládne investorům vrátit vložený kapitál, 44 % dokonce nevrátí ani polovinu investic. Jen necelá čtvrtina vede k návratnosti investice vyšší než trojnásobek.

Pokud jde o načasování exitu, je znovu zajímavé srovnání západní a východní Evropy. Analýza dat z Crunchbase naznačuje, že západoevropské firmy čekají na exit déle – což může vést k tomu, že zvládnou více vyrůst a dospět tak k vyšší ceně. Zatímco západoevropský medián je lehce nad 13 let, ve střední a východní Evropě to je jen něco málo přes 9 let.

Data o rychlosti exitů také naznačují, že s výjimkou „malých“ exitů za méně než 1 milion dolarů není velký rozdíl v tom, jestli se firma prodá za 10 milionů dolarů, nebo za 100 milionů – „dorůst“ do akvizice trvá podobně dlouho.

Mimochodem, „mediánový“ startup z Kalifornie exituje už před osmým rokem, zatímco ve zbytku USA čekají přes 14 let, a přitom je jeho hodnota v zásadě stejná – okolí Silicon Valley je opravdu svět sám pro sebe.

Kam tedy kráčíš, startupe?

Všechna tato čísla jsou jen statistiky, a to ještě poměrně nedokonalé – u řady exitů, ať už úspěšných nebo neúspěšných, se nezveřejňují detaily, anebo se o nich neinformuje vůbec. Na druhou stranu tato čísla zcela jistě nějakou informační hodnotu mají a můžete na nich stavět úvahy o svých podnikatelských či manažerských cílech, vyjednávání s investory nebo diskuze se zaměstnanci zapojených do opčních programů.

Statistiky jsou samozřejmě od toho, aby se přepisovaly, a bude skvělé, když se to začne dařit firmám založeným v Česku nebo na Slovensku. Jistě se dá čekat, že cena evropských firem při exitech půjde i přes případné výkyvy postupně nahoru – třeba i kvůli tomu, jak se rozvíjí evropský investorský systém.

Čím více investorů a finančních zdrojů, tím dál budou moci firmy financovat svůj růst a snad i dosáhnout vyšší hodnoty. Na druhou stranu těžko očekávat, že se podaří zcela vyrovnat cenám na druhé straně Atlantiku, zejména dokud na straně kupujících nebudou v Evropě firmy podobně silné jako američtí technologičtí giganti.

Každopádně pokud zrovna vy píšete historii dalšího startupového úspěchu, určitě se podívejte, co říkají data o dění kolem, a pokud máte v plánu překonávat regionální mediány a průměry, mějte velmi jasnou představu, proč se to podaří zrovna vám a jak se k tomu dopracujete. A hlavně nezapomínejte, že skončit v tomto světě ve středu pole je už tak dost slušný úspěch!