Jediný Netflix je dlouhodobě v zisku. Velké streamovací služby bojují nejen o diváky, ale i o peníze

Na souboj Netflixu, Disney+ a Maxu (dříve HBO) lze pohlížet různě. Všechny tři srovnává z hlediska akcií i předplatitelů analytik XTB Tomáš Vranka.

Baví vás CzechCrunch?

Vídejte ho na Googlu častěji.

Komentář Tomáše Vranky, analytika XTB. Již delší dobu probíhá intenzivní a velmi tvrdý souboj streamovacích platforem o pozornost a čas diváků. S vlastní platformou, na níž vysílá všemožné filmy, seriály a dokumenty, v posledních letech přišli de facto všichni významní mediální hráči. Největší je stále Netflix, za kterým se šikují Warner Bros. Discovery s platformou Max, kam patří například HBO nebo Discovery, Walt Disney se svým Disney+, Hulu nebo ESPN+ a řada dalších. Jak je na tom tato část zábavního průmyslu po byznysové stránce? Podzimní výsledková sezóna je za námi a z finančních výsledků lze tradičně vyčíst mnoho zajímavého.

Na to, jak si tyto společnosti vedou, se můžeme podívat z několika hledisek, počínaje tím, jaký mají podíl na trhu. Podle agentury Nielsen, která tento trh dlouhodobě sleduje a vyhodnocuje televizní data z amerických domácností, je streamování nejoblíbenějším způsobem poskytování obsahu v USA.

V oblasti streamování je na prvním místě YouTube s devítiprocentním podílem. Z tradičních streamovacích služeb se nejvýš umístil Netflix s podílem 7,8 %, v žebříčku se dále objevují Hulu s 3,6 %, Disney+ s 1,9 % a Max s 1,2 %. Pojďme se ale podívat na to, jak se jednotlivým platformám daří z finančního hlediska, jak to vypadá s počtem předplatitelů a jak reagovaly akcie firem na jejich poslední zveřejnění výsledků. I to může o lecčems vypovídat a napovědět budoucí dění.

Netflix

Začněme platformou, která se stala synonymem pro streamování a která tento segment prakticky vytvořila. Netflix je stále nejoblíbenější streamovací službou a podle řady lidí má kromě vlastního kvalitního obsahu i technicky nejlepší aplikaci. Skutečnost, že Netflix byl na tomto trhu první, mu pomohla v posledních letech konečně dosáhnout poměrně pěkných zisků.

Je třeba dodat, že Netflix je prakticky jedinou z velkých platforem, která je dlouhodobě v plusových číslech. V posledním čtvrtletí Netflix utržil 8,5 miliardy dolarů (v přepočtu 191 miliard korun) a v čistých příjmech inkasoval zhruba 1,7 miliardy dolarů (přes 38 miliard korun). V posledním čtvrtletí službě přibylo téměř devět milionů nových předplatitelů, čímž se celkový počet zvýšil na 247 milionů.

V posledních několika čtvrtletích se Netflixu dařilo získávat nové předplatitele díky dvěma trendům v této oblasti. Prvním je boj proti sdílení hesel. Netflix začal po uživatelích, o kterých se domníval, že používají přihlašovací údaje někoho jiného, požadovat, aby si zaplatili za svůj vlastní účet. Zpočátku nikdo nevěděl, zda se uživatelé nenaštvou a nezačnou odcházet, takže šlo o riskantní krok. Realita však ukázala pravý opak. Mnoho lidí nakonec vlastní účet zaplatilo, což Netflixu pomohlo dosáhnout pěkného nárůstu počtu předplatitelů.

V první polovině loňského roku to přitom bylo úplně opačně. Streamovací platforma zaznamenala dvakrát po sobě pokles počtu a akcie se od svého vrcholu propadly o téměř 80 procent. Od té doby však Netflix podnikl několik kroků, které mu pomohly přidat předplatitele a zvýšit tržby a zisk – a akcie na to reagovaly růstem. V současné době jsou zhruba v polovině poklesu.

Po posledních velmi dobrých výsledcích akcie reagovaly pozitivně, když vzrostly o zhruba sedmnáct procent. V následujících týdnech přidaly dalších zhruba dvanáct procent. Zdá se tedy, že Netflix je prozatím z nejhoršího venku.

Netflix je ale také platformou, která má podle údajů z roku 2021 nejnižší tzv. churn rate. Ten představuje procento lidí, kteří během jednoho měsíce zruší předplatné služby. V případě Netflixu se toto číslo před dvěma lety pohybovalo kolem dvou procent, což je nejnižší hodnota mezi hlavními streamovacími platformami.

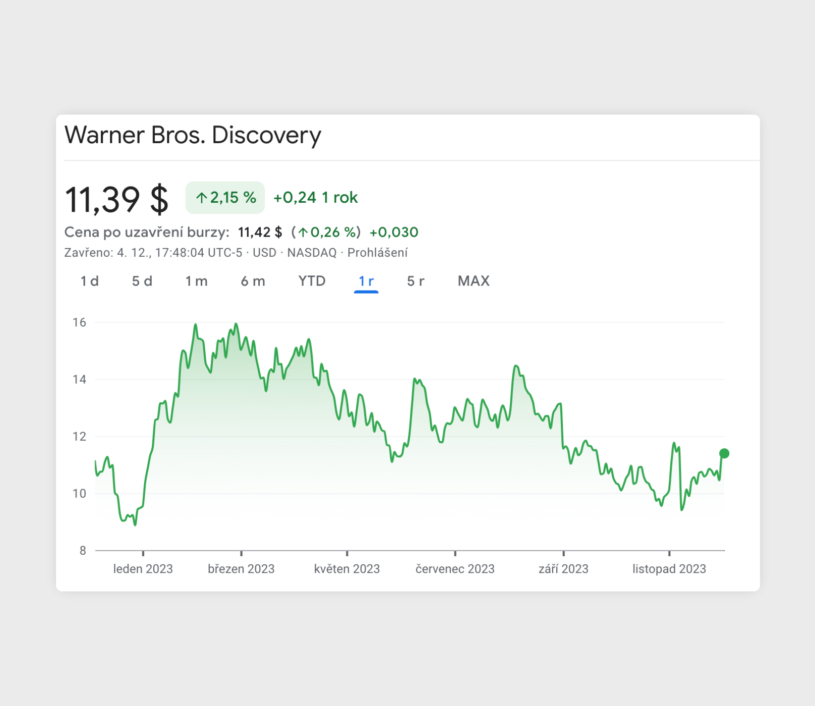

Warner Bros. Discovery

Další společností podnikající v oblasti streamovacích platforem, která nedávno zveřejnila své výsledky, je Warner Bros. Discovery. Ta vznikla před časem spojením firem Warner Media a Discovery a v současné době dělí své podnikání na tři segmenty: filmová studia, klasickou televizi a streamování. První dva segmenty necháme stranou a zaměříme se na to, co se s ní děje v oblasti streamingu, kde nově působí se značkou Max (kombinuje obsah z HBO Max a Discovery+).

Právě fakt, že Warner Bros. Discovery vzniklo teprve nedávno sloučením dvou firem, způsobil, že je potřeba v obsahu a celém fungování trochu uklidit. Společnost prochází restrukturalizací, odepisuje velký objem aktiv a splácí podstatný dluh ve výši zhruba 45 miliard dolarů (přes bilion korun). Její segment streamingu, který se nazývá DTC (Direct to Consumer), dosáhl v minulém čtvrtletí tržeb ve výši 2,44 miliardy dolarů, což je skoro 55 miliard korun.

Při zveřejňování svých výsledků Warner Bros. Discovery používá upravený ukazatel EBITDA, který představuje ziskovost před zdaněním, úroky a odpisy. Jak jsme zmínili výše, společnost vynakládá velké množství prostředků na odpisy, amortizaci nebo úroky, což je pravděpodobně důvod, proč je EBITDA vhodnější metrikou než čistý zisk.

V posledním čtvrtletí dosáhl upravený zisk EBITDA hodnoty 111 milionů dolarů (v přepočtu 2,5 miliardy korun), zatímco před rokem bylo Warner Bros. Discovery ve ztrátě 634 milionů dolarů (14,2 miliardy korun). Firma se tak prakticky od začátku letošního roku pomalu a vytrvale dostává do zisku. Je však třeba dodat, že v čistém vyjádření bude zisk nižší, respektive společnost bude stále v červených číslech. Konkrétní data si však Warner Bros. Discovery zatím nechává pro sebe.

Z hlediska počtu předplatitelů služba Max od Warner Bros. Discovery rovněž zaostává za Netflixem, celkem by jich měla mít 95 milionů. V posledních letech navíc na rozdíl od Netflixu předplatitele ztrácí. Společnost tvrdí, že je to způsobeno spojením služeb HBO a Discovery do jednoho balíčku, a tak mnoho předplatitelů, kteří měli dříve oba balíčky, jeden z nich zrušilo. Teprve čas ukáže, zda je to pravda, nebo jde o nějaký jiný problém.

Nastartujte svou kariéru

Více na CzechCrunch JobsTak či onak má před sebou Warner Bros. Discovery těžký úkol – ořezat neefektivní části podniku a splatit velké množství dluhů. Výhodou je, že vlastní obrovské množství silných značek, které může dále rozvíjet. Před několika měsíci firma například oznámila plány na natočení seriálu ze světa Harryho Pottera a historie ukazuje, že podobný rozvoj zavedených značek je v médiích velmi dobrou sázkou.

Ačkoli tedy Warner Bros. Discovery zatím není v zisku a ztrácí předplatitele, na základě čerstvé historie nově vzniklé společnosti se zdá, že se může jednat pouze o krátkodobé problémy. Vedení dělá to, co oznámilo, a proto byla nedávná reakce akcií po zveřejnění výsledků velmi zvláštní. Akcie totiž poté výrazně klesaly, byť pro to z mého pohledu neměly důvod.

To, že firma nebude ještě nějakou dobu vydělávat, se vědělo a v nejbližších kvartálech půjde právě o to, aby důsledně uklidila svůj obsah, nastolila se fungující organizační struktura a snížil se dluh, což zatím společnost plní. Před sebou každopádně má stejně jako její Max ještě dlouhou cestu.

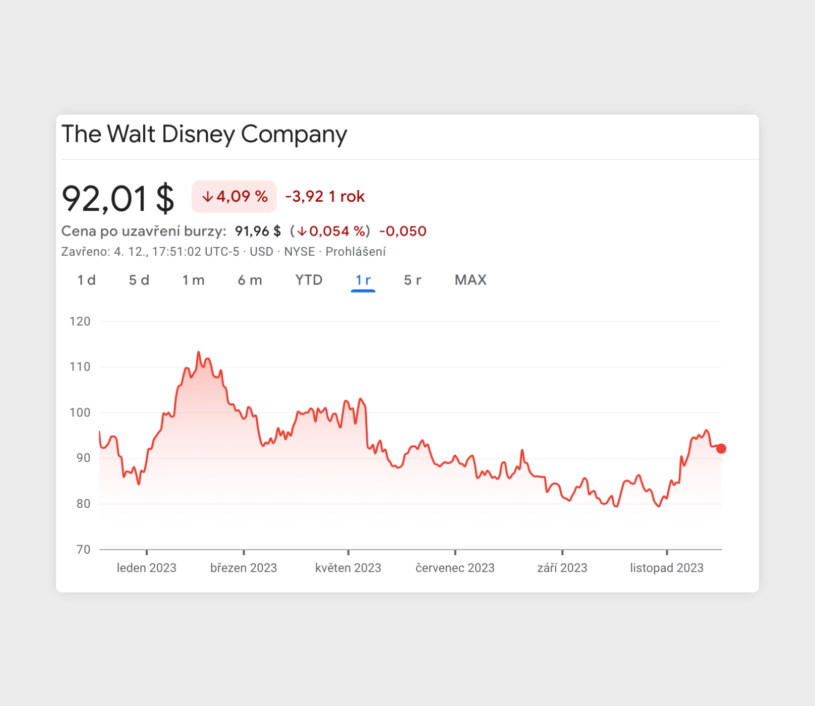

Walt Disney a Disney+

Obecně v celém zábavním průmyslu pravděpodobně neexistuje slavnější společnost než Walt Disney. Ta je známá i díky svým zábavním parkům a pohádkám – nedávno oslavila 100. výročí svého založení. Do segmentu streamování ale začala pronikat teprve před několika lety, kdy ve velkém spustila svou službu Disney+. Zatím však streamování tvoří jen relativně malou část podnikání celého Disney. Z celkových příjmů, které v minulém čtvrtletí činily 21 miliard dolarů (v přepočtu 471 miliard korun), segment DTC vygeneroval 5 miliard dolarů (112 miliard korun), což je o 4,5 miliardy dolarů, a tedy 101 miliard korun více než před rokem.

V případě Disney je však streamování stále v červených číslech. Firma vykazuje pro tento segment tzv. provozní výnosy, což představují výnosy očištěné o veškeré provozní náklady, takže ani zde se nejedná o čistý zisk. Za poslední čtvrtletí Disney v tomto ohledu vykázalo ztrátu 400 milionů dolarů (bezmála 9 miliard korun), ovšem před rokem to byla ztráta až 1,4 miliardy dolarů (přes 31 miliard korun). Očekává se, že tímto postupným snižováním ztrát se služba Disney+ a spol. během několika čtvrtletí dostane do zisku. A také se očekává, že jí pomůže zvýšení cen předplatného. Tento přístup ostatně uplatňují všechny platformy včetně Netflixu a Maxe.

Služba Disney+ měla velmi dobrý start a v prvních čtvrtletích po spuštění jí přibylo obrovské množství předplatitelů. Růst se však postupně zpomaluje a celkový počet předplatitelů závisí na tom, co přesně sledujeme. Pod Disney totiž spadá i indická verze Hotstar, kde má společnost nízké příjmy, a také Hulu a ESPN+.

Při započtení všech platforem má Disney více než 200 milionů předplatitelů, ale pokud se podíváme jen na Disney+, je to zhruba 113 milionů. Po přidání Hotstaru je to už 150 milionů, přičemž Hulu přidává dalších 49 milionů a ESPN+ 26 milionů diváků. Po sečtení všech platforem je tedy Disney v oblasti streamingu z hlediska počtu předplatitelů srovnatelné s Netflixem.

Disney+ se tedy postupně dostává do zisku, ale ani poslední čtvrtletí nebyla ideální. Během některých z nich totiž služba přišla o předplatitele. To na první pohled vypadá negativně. Při bližším pohledu však zjistíme, že předplatitelé ubývali zejména v Indii, kde Disney ztratil práva na streamování tamní oblíbené kriketové ligy. Indové ovšem oproti jiným předplatitelům generují jen zlomkové příjmy.

Číselně tato ztráta nebyla příliš velká, protože průměrný příjem společnosti Disney na uživatele byl v Indii skutečně velmi nízký. Celkově společnost těžila z velmi silného katalogu seriálů a filmů, který budovala po mnoho desetiletí. V poslední době jí však bylo vytýkáno, že nemá dostatek obsahu pro dospělé mimo pohádky, což může některé lidi od předplatného dlouhodobě odrazovat. Navíc má Disney problémy s tím, že nedávné filmy nebo seriály kdysi silných značek (Marvel, Star Wars) nebyly tak úspěšné.

Disney tedy na streamování prodělává, ale zvýšením cen, snížením nákladů a zvýšením počtu předplatitelů, stejně jako v případě Warner Bros. Discovery, by mělo být v dohledné době v zisku. Akcie reagovaly na poslední čtvrtletní výsledky, které byly velmi dobré, a vzrostly přibližně o osm procent. Předtím však akcie společnosti velmi prudce klesly na nejnižší úroveň za posledních deset let. V posledních letech se navíc ve firmě nahromadilo velké množství různých problémů, které se stupňovaly po odchodu dlouholetého šéfa Boba Igera.

Jeho nástupce Bob Chapek hasil požáry de facto hned od svého nástupu. Po vypuknutí pandemie covidu musel ve velkém propouštět a rozhádal se s některými herci, protože filmy na Disney+ uváděl dříve, než bylo původně plánováno. V důsledku toho herci přicházeli o peníze z provizí z promítání v kinech. Stejně jako ostatním i Disney klesala sledovanost kabelových televizí, což je velmi výnosný byznys, a zároveň gigant musel investovat do streamování, které generovalo miliardové ztráty. K tomu se přidal konflikt na americké Floridě s místními politiky, kteří později přijali opatření, jež firmě ztížila podnikání. Byla to tedy hromada menších problémů, které ve svém celku vytvářely dlouhodobý tlak na akcie. Iger se už navíc vrátil do pozice CEO.

Nepřehlédněte: