Penzijko má zlevnit a víc sázet na akcie. Pro mladé dobrá zpráva, české důchody to ale samo nespasí

Ministerstvo financí chce změnit penzijní spoření. Má být levnější, víc akciové a výhodnější pro mladé, ale pořád zůstane jen doplňkem k důchodu.

Baví vás CzechCrunch?

Vídejte ho na Googlu častěji.

Ministerstvo financí chce změnit penzijní spoření. Má být levnější, víc otevřené mladým a víc postavené na akciích. Pokud návrh projde, může jít o jednu z nejdůležitějších změn pro dlouhodobé investování v Česku. Zázrak to ale nebude.

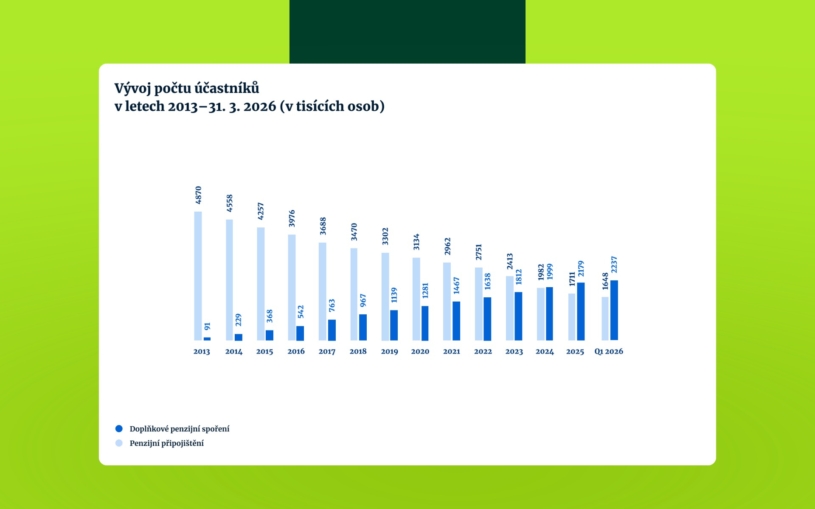

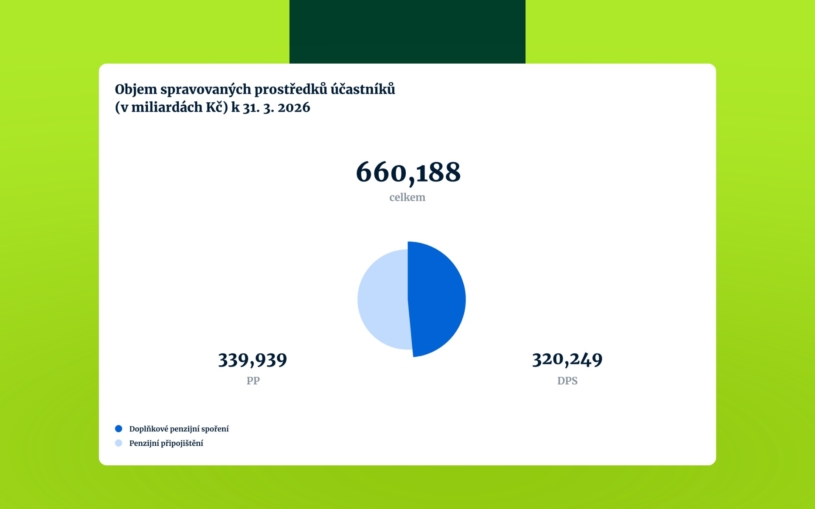

Když se v Česku řekne penzijko, většina lidí si nepředstaví investování. Spíš produkt, kam se každý měsíc pošle pár stovek, stát něco přidá a tím to často končí. Jenže právě to je problém. U části klientů peníze dlouhodobě leží příliš konzervativně a po započtení inflace často nevydělávají tolik, kolik by na důchod měly.

Ministerstvo financí proto navrhuje snížit poplatky, posílit podporu pro mladé a víc využívat strategie životního cyklu. Tedy model, kdy mají mladší lidé větší část peněz v akciích a s blížícím se důchodem se portfolio postupně přesouvá do bezpečnějších aktiv. Jinými slovy: penzijko má méně připomínat spořicí účet se státním bonusem a víc skutečnou dlouhodobou investici.

Investičně to dává smysl. Třicátník nepotřebuje produkt, který se bojí každého krátkodobého poklesu. Potřebuje portfolio, které má šanci během dalších třiceti let porazit inflaci. Bez akcií to půjde jen těžko. Právě dlouhý horizont je důvod, proč si mladší střadatel může dovolit vyšší kolísání výměnou za vyšší očekávaný výnos.

Na slabiny současného systému dlouhodobě upozorňuje také ekonom Lukáš Nádvorník z MFF UK a IDEA při CERGE-EI. Spolu s PAQ Research ukazuje, že problém penzijka není jen v tom, že si lidé často odkládají málo. Je i v kombinaci vysokých poplatků, pozdního začátku spoření a příliš konzervativní investiční strategie.

Podle Nádvorníka se přitom nedá vybrat jen jeden hlavní problém. „Všechny tři problémy jsme identifikovali jako pro klienta závažné, a to obdobnou mírou. Podstatné je, že problémem není výše vkladů lidí, ta je dostatečná. Řešit se musí ideálně všechny tři hlediska zároveň, což současný návrh Ministerstva financí dělá,“ říká.

Za nejjednodušší část reformy považuje změnu investičního nastavení a poplatků. „Dynamický výnos a smysluplné poplatky lze změnit snadno, kontrolovaně a bez nákladu pro státní rozpočet. Motivace dřívějšího vstupu mladých je složitější, víc nejistá a také pro stát nákladná věc,“ dodává.

Podle jejich modelu může dnešní typický střadatel při výběru peněz během dvaceti let počítat s přilepšením kolem 3 700 korun měsíčně v dnešních cenách. V reformovaném scénáři by to mohlo být až 16 800 korun. Není to slib, ale dobrá ilustrace toho, jak velký rozdíl dělají čas, náklady a rozumnější investování.

Právě poplatky jsou u penzijního spoření klíčové. V jednom roce vypadají jako detail, v horizontu třiceti nebo čtyřiceti let ale umí ukrojit velkou část výnosu. Pokud má člověk nést investiční riziko, měl by také dostat férovou šanci, že mu peníze opravdu porostou. A vysoké náklady tuto šanci snižují ještě dřív, než začne rozhodovat samotný trh.

Zároveň je potřeba držet se při zemi. Reforma sama o sobě české důchody nezachrání. Penzijko zůstane jen doplňkem ke státnímu systému a pořád bude záležet na tom, kolik si lidé reálně odkládají. Pokud někdo posílá pár stovek měsíčně, ani lepší fond z toho neudělá silnou penzijní rezervu. A jsou tu i rizika.

Nastartujte svou kariéru

Více na CzechCrunch JobsAkciovější penzijko bude víc kolísat a lidé budou muset unést i roky, kdy na výpisu uvidí minus. Citlivý bude také konec starých transformovaných fondů. Ty sice často vydělávají málo, ale lidem dávají pocit jistoty, že nominálně nepřijdou o peníze. Jenže právě tato jistota může být v prostředí inflace drahá, protože chrání číslo na účtu, ne jeho kupní sílu.

Právě psychologická stránka bude pro reformu zásadní. Větší podíl akcií totiž neznamená jen vyšší očekávaný výnos, ale také větší kolísání. Podle Nádvorníka ale jiná cesta prakticky není. „Bez dostatečného výnosu nelze zbudovat kapitálový penzijní pilíř, prostě to matematicky nejde,“ říká. Klíčové proto podle něj není riziko odstranit, ale správně ho řídit v čase.

„Už od 70. let se po celém světě vyvíjí strategie životního cyklu, která spočívá v tom, že v mládí jsou portfolia dynamická, tedy hodně akciová a výnosná, ale s narůstajícím věkem účastníka se překlápí do konzervativních, klidných aktiv, například dluhopisů. V době pár let před důchodem je majetek klientů už velmi vyklidněný,“ vysvětluje. Právě tento kompromis má podle něj za sebou dekády empirických zkušeností. „Ukazuje se, že vede k dostatečnému výnosu, ale také ke klidnému spaní lidí a pocitu bezpečí. Proto je na něm modernizace penzijka založená,“ dodává.

Celkově je to ale pozitivní zpráva. Ne proto, že by stát našel jednoduché řešení důchodů. Ale proto, že penzijko má konečně šanci začít víc fungovat jako dlouhodobá investice. U peněz, které mají pracovat desítky let, rozhodují hlavně tři věci: čas, náklady a správná míra rizika. A právě s ohledem na tyto tři body reforma míří správným směrem.

Nepřehlédněte:

Rubriku Investice podporují![]()