Technologie ve finančním světě jsou v módě. Fintech startupů vzniká jako hub po dešti, ale není to zdaleka jen bankovní sektor, který potřebuje zmodernizovat. Stále více začínají pronikat technologie také do pojišťovnictví, kde je rovněž pro vylepšování služeb velký prostor. A vidí ho v něm také finanční skupina Home Credit, která přichází s novou službou DOK.

Přestože je svět pojišťovnictví minimálně pro běžného člověka často až příliš složitý, pohybuje se v něm zatím relativně málo inovátorů než třeba v bankovnictví nebo úvěrování. Právě k takovému závěru dospěl se svými kolegy také Pavel Kuhn z Home Creditu, a tak vznikl jeden z prvních českých insuretechů (insurance + tech) pojmenovaný DOK.

„Běžný občan si sice uvědomuje, jak je pro něj pojištění důležité, ale nebaví ho to řešit. Aby pochopil, jak dnes pojištění funguje, musí se často postaru scházet s makléři a vše zjišťovat. My si myslíme, že by měl mít člověk ve 21. století možnost řešit pojištění online,“ vysvětluje pro CzechCrunch Pavel Kuhn, který stál u zrodu projektů jako Zonky či Mobito.

Internetová platforma pro pojistky

Dnes pod křídly Home Creditu, patřícího do finanční skupiny PPF nejbohatšího Čecha Petra Kellnera, rozjíždí Pavel Kuhn další startup, pro který vznikl v rámci skupiny zcela nový interní tým. Jeho úkol byl jasný: vytvořit jednoduchou internetovou platformu, kam si člověk nahraje veškeré své pojišťovací smlouvy a následně si nechá od zkušených makléřů ověřit, zda je s nimi vše v pořádku.

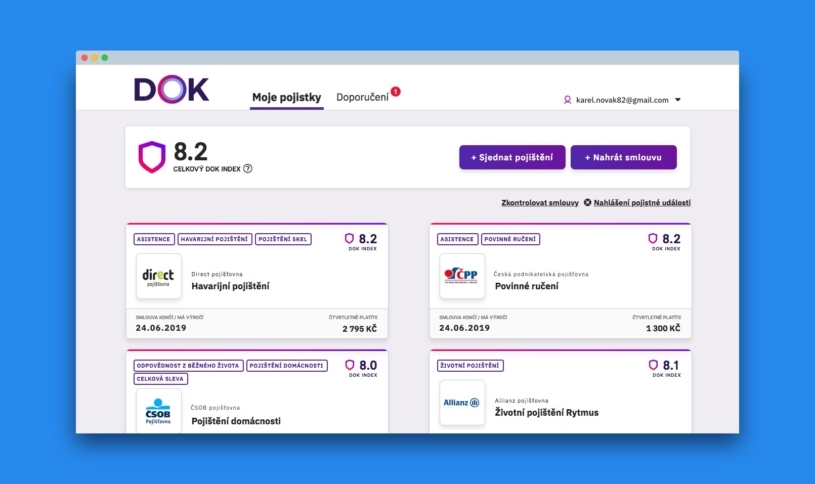

V rámci nové služby Home Credit vytvořil tzv. DOK index, díky kterému okamžitě zjistíte, zda byste měli začít stav svých pojištění řešit.

„Přišli jsme s konceptem DOK indexu, který představuje jednoduchou cestu, jak komplexně ohodnotit vaše pojistné smlouvy. Vaše pojištění podrobně projdeme, zjistíme potenciální pojistná rizika, výluky a další záležitosti a vygenerujeme DOK index, což je ve výsledku jedno číslo, které kombinuje všechny plusy a minusy dané smlouvy,“ popisuje inovativní hodnocení pojistných dokumentů Kuhn.

DOK index má stupnici od 1 do 10 a jeho tvůrci říkají, že pokud vaše pojistka obdrží hodnocení 8 a vyšší, můžete být v klidu, protože je vaše smlouva podle většiny ukazatelů v pořádku. „Pokud ve vašem portfoliu objevíme prostor, kde vám budeme moci nabídnout nějakou úpravu nebo třeba doplňující službu, tak k DOK indexu přidáme i toto doporučení. Je ale vždy na vás, jak se rozhodnete, nikoho do ničeho netlačíme,“ doplňuje Kuhn.

Nejlepší makléři na trhu

Takovou činnost mají v popisu práce hlavně makléři, které DOK nechce nahrazovat, ale spíše se stát jejich doplňkem. Ostatně i pro samotný DOK mnoho makléřů pracuje – vyhodnocují klientské smlouvy a vytvářejí zmíněný index, který v sobě propojuje jak hodnocení pojišťovny jako takové, tak jednotlivé body vašeho portfolia. U aut se například sleduje, jak je pojistka stará, u nemovitostí zase to, na kolik je ohodnocena. Uniknout nemá při analýze žádný detail.

„Když jsme službu stavěli, tak jsme si řekli, že servis, který chceme dát klientům, musí být ten nejlepší, jaký dokážeme doručit. Proto makléři, kteří nám pomáhají, jsou ti nejlepší, na které jsme se na trhu dostali. Všichni mají alespoň desetiletou praxi a musí mít stejný mindset jako my, tedy že nechtějí klientům za každou cenu něco prodat, ale důležitý je pro ně už samotný servis,“ popisuje přístup DOKu Martin Ždímal, provozní ředitel firmy HC Advisory Services, jež patří pod Home Credit a nový insuretech vyvíjí.

Jakmile nabere DOK dostatek klientů a spolu s makléři ohodnotí dostatečné množství smluv, chce začít veškeré procesy co nejvíce automatizovat. Dva měsíce od spuštění zatím čerpá z dokumentů prvních několika stovek nových uživatelů a pomalu začíná učit své nástroje s umělou inteligencí, aby se s jednotlivými ukazateli naučily pracovat.

Transparentně a lidsky

Největší nedostatky se totiž ve smlouvách často opakují a pomocí automatizace je dokáže DOK do budoucna velmi rychle a efektivně odhalovat a ihned na základě toho předložit lepší nabídku. Ta může aktuálně přijít od pěti spolupracujících pojišťoven, kterými jsou Allianz, Česká podnikatelská pojišťovna, ČSOB Pojišťovna, Direct pojišťovna a UNIQA. Z jejich produktů DOK vždy sestaví tři nejlepší nabídky, které opět oboduje a, jak říká Kuhn, nepojišťovnickou řečí je okomentuje, aby si klient mohl co možná nejzasvěceněji vybrat.

„Pro začátek jsme si vybrali tyto pojišťovny, protože věříme, že produkty, které nabízejí, jsou smysluplné pro naše klienty. Jak budeme naše služby rozšiřovat, budeme pravděpodobně rozšiřovat i portfolio pojišťoven, které nabízíme,“ vysvětluje Martin Ždímal, proč DOK začíná se zmíněnou pěticí.

Podle něj je to pro začátek dostačující, navíc byly jednotlivé instituce vybrány i podle toho, že se každá zaměřuje na trochu jiné oblasti, takže mezi nimi dokáže DOK najít optimální podobu smlouvy pro každého.

Prozkoumat si však můžete nechat v DOKu smlouvy od jakékoliv pojišťovny, jen v případě návrhů na změny či úpravy dostanete nabídku jednoho ze zmíněných partnerů. Podle Ždímala u nás nicméně není vztah s pojišťovnou tak úzký jako třeba u bank nebo operátorů, takže lidem často nezáleží na tom, u jaké pojišťovny si pojistku sjednají. Jde hlavně o její kvalitu.

Dává smysl digitalizovat

V následujících měsících by se DOK rád dostal na vyšší jednotky tisíc registrovaných uživatelů. Během tohoto procesu budou vývojáři nadále optimalizovat provoz celé služby a zároveň sbírat zkušenosti s tím, jak nejefektivněji získávat nové zákazníky – právě to je totiž při startu nové služby na dosud neprobádaném poli největší oříšek.

Zatímco existující srovnávače pojištění jdou přímo po akvizici, DOK chce uživatele získávat hlavně díky prvotřídnímu servisu a správě jejich pojištění. Tomu se dnes v onlinovém světě nikdo nevěnuje.

„Cílíme na uživatele, kteří již mají nějaké zázemí, majetek, rodinu a uvědomují si význam pojistného portfolia, v němž mají více smluv, například na byt, auto, životní pojistku a další. Takoví zákazníci nás zajímají, protože v případě, že máte více pojistných smluv, dává smysl je digitalizovat. Díky DOKu v nich pak navíc můžete najít různé další výhody nebo vzájemné propojení. To je naše přidaná hodnota,“ popisuje hlavní propozici Kuhn.

S tím souvisí i to, že DOK uživatele vždy upozorní, když se jeho smlouva blíží ke konci – právě to je totiž ten správný moment, kdy lze zpravidla o změně pojistky jednat.

Přestože DOK neplánuje svým klientům nutit žádné nové produkty, je jeho byznys prozatím založen výhradně na provizích od nasmlouvaných pojišťoven. Do budoucna by se však mohl monetizační model rozrůst i o další oblast, která je podle Home Creditu zatím také nikým neobsazená. Jde o poslední fázi pojišťovacího procesu, kdy zákazník přichází s pojišťovnou do přímého kontaktu a požaduje náhradu škod. Klienti na to často nemají čas nebo se nechtějí složitým procesem sami prokousávat, a tak DOK plánuje, že by mohl začít pomáhat i tady.