Akcie CSG drasticky oslabily a dostaly se do „rozumného“ pásma. Vyrostou zpět jako Rheinmetall?

Vstup na burzu sliboval zlaté časy na vlně zbrojního boomu. Realita je ale komplikovanější, ukazuje případ CSG.

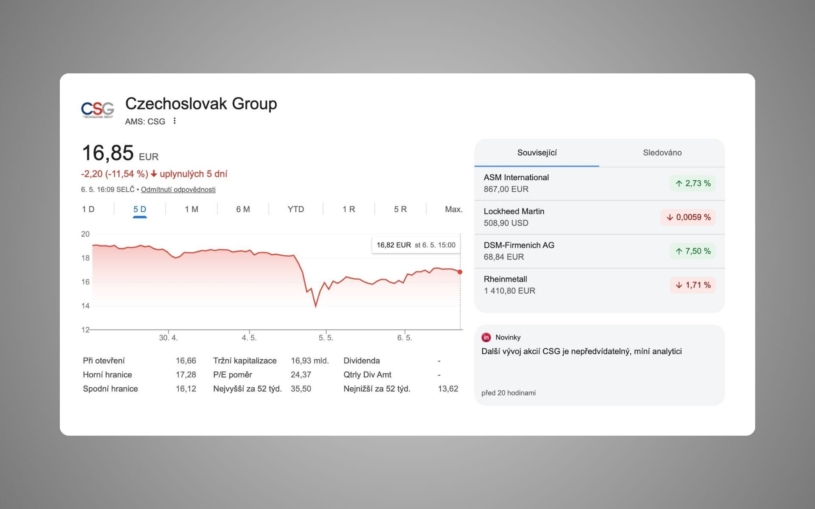

Akcie české zbrojařské skupiny CSG jsou v posledních dnech jako na houpačce. Jestliže minulou středu se obchodovaly za 19 eur za kus, teď v pondělí spadly až k hranici 14 eur. Dolů je poslala kritická zpráva shortařů z agentury Hunterbrook. Jenže vzápětí zase začaly sílit. Co se to kolem nich vlastně děje?

První květnová středa může být pro většinového majitele CSG, třiatřicetiletého Michala Strnada poměrně veselým dnem – vyšlo nové číslo magazínu Forbes s ním na titulce a sloganem, že se stal nejbohatším Čechem. Zároveň akcie jeho společnosti na amsterdamské burze začaly posilovat a přiblížily se 17 eurům za kus. To je po střemhlavém pádu z pondělí optimistický pohled.

Jde o to, že sázkaři z Hunterbrooku, kteří kombinují investigativní žurnalistiku s investováním a vlastními finančními sázkami na propady akcií, upozornili na další pochybnosti kolem CSG. Spíš ale než to, že by přinesli nová odhalení, posbírali a shromáždili ta, která se již různě objevila. A nad to si zaspekulovali, jestli náhodou CSG nejsou víc než výrobci munice jen tradeři, kteří s ní obchodují a vlastně jí zase až tak moc nevyrábějí.

Nastartujte svou kariéru

Více na CzechCrunch Jobs„CSG v současnosti čelí řadě otázek ohledně své transparentnosti vůči investorům, což je nejzásadnější důvod, proč si akcie procházejí tak výrazným propadem. Zároveň se zatím jedná pouze o spekulace,“ upozorňuje Tomáš Maxa ze společnosti XTB.

Přestože totiž v posledních hodinách cenné papíry CSG posilovaly, jak vyprchávalo okouzlení zjištěními Hunterbrooku, souhrnně jsou opravdu hodně vyklesané, jak by řekli burziáni. Jestliže se totiž po lednovém vstupu na burzu dostaly až na 35 eur, ztratily od té doby zhruba 50 procent své hodnoty.

Podle Maxy bylo logické, že CSG své IPO narychlo naplánovala na konec ledna: „Zbrojařské firmy si v posledních letech prošly obrovským růstem. Německý Rheinmetall od roku 2022 připsal přes 1 500 %, švédský Saab pak přes 800 %. Z pohledu CSG tedy aktuální situace velmi nahrávala jeho vstupu na burzu.“ Jenže, jak Maxa obratem dodává, z hlediska ocenění nebyla firma při svém vstupu vůbec levná, takže se dalo čekat, že akcie půjdou dolů.

To ostatně celkem přesně popisuje Tomáš Pfeiler z investiční skupiny Cyrrus: „CSG se nyní obchoduje na 14,3 násobku očekávaného čistého zisku, přičemž bezprostředně po IPO stála až 30 násobek. Rheinmetall, jeden z lídrů evropského zbrojního sektoru, se aktuálně obchoduje na 32násobku.“

Z tohoto pohledu by tedy mohlo dávat smysl se na akcie CSG, které jsou na polovině toho, kde byly ještě čtvrt roku nazpět, intenzivněji podívat. Jenže otázkou je, jak se bude dařit CSG odrážet kritiku a nová zjištění o tom, co skupina (ne)oznámila před svým vstupem na burzu a co se vlastně děje v jejím okolí.

Pobyt na veřejných trzích je totiž závislý na důvěře a pokud by přibývalo zpráv a pochybností o tom, jak moc fér hru Michal Strnad a spol. s investory hráli či hrají, už by se její cenné papíry ze spirály nemusely dostat. Paradoxem pak je, že raritní veřejné vystoupení, které Strnad formou obsáhlého rozhovoru pro Forbes udělal, vznikalo předtím, než se objevila poslední zpráva shortařů z Hunterbrooku. Ta zpráva, která akcie poslala nejníž, co dosud byly.

Nepřehlédněte: