Češi chtějí šetřit, ale nevědí jak. Startup Patron uživatelům po analýze plateb ukáže, za co mohou platit méně

Baví vás CzechCrunch?

Vídejte ho na Googlu častěji.

Již v loňském březnu oznamovala dvojice Jiří Paták a Lukáš Vršecký plány i čtrnáctimilionovou investici na novou službu, kterou tehdy ještě pracovně nazývala „finanční antivirus“. Teď, po více než roce a s několikaměsíčním zdržením, jdou zkušení podnikatelé se svým novým startupem do světa a chtějí změnit způsob, jakým Češi hlídají finanční zdraví svých rodinných rozpočtů.

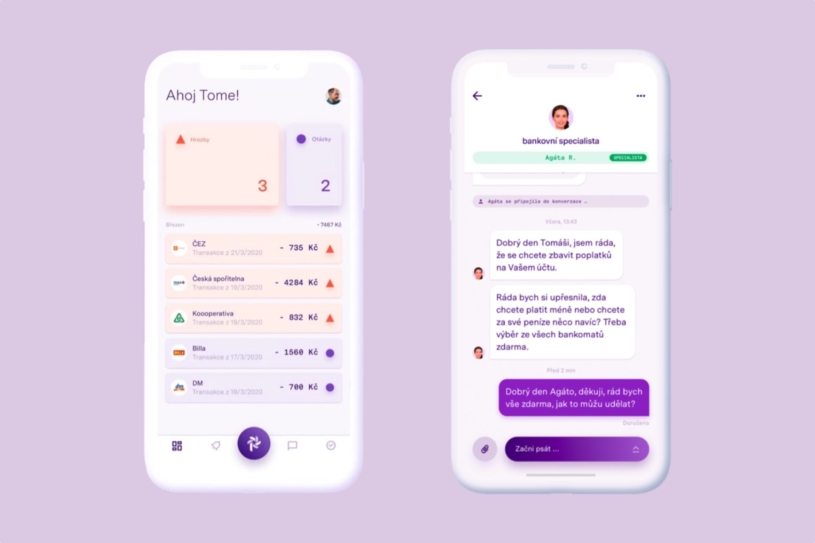

Jejich mobilní aplikace Patron GO se napojí do internetového bankovnictví, naskenuje příslušné platby a zákazníkovi s pomocí online specialistů vypíše, za co všechno by mohl platit méně. Uživatelé mohou v první fázi ušetřit v oblasti financí, energií a telekomunikačních služeb, přičemž časem se má nabídka rozšířit o další služby a nákupy.

„Lidé financím nerozumí a ani rozumět nechtějí. Nabídka na trhu je široká a často i záměrně velmi komplikovaná. Mnoho Čechů má pak problémy se v ní orientovat,“ říká Paták, který založil a osm let vedl startup ChytrýHonza.cz, který srovnává finanční produkty. „Výsledkem je 25 až 35 miliard korun ročně, které Čechům z účtů doslova zmizí,“ pokračuje s tím, že lidé by rádi šetřili, často ale nevědí, jak na to.

„Pandemie akcelerovala neochotu lidí chodit na pobočky a osobně řešit nastavení služeb. Online srovnávače zase mnohdy vyžadují vyplnění sáhodlouhých formulářů. Jedna instituce, která by uměla vše vyřešit na jednom místě, navíc zatím neexistovala. To se teď ale změní,“ doplňuje svého kolegu Lukáš Vršecký, jenž v minulosti vybudoval věrnostní platformu Rondo.cz.

Jak to celé funguje

Finanční antivirus, jak službu její tvůrci nazývají, funguje na principu pasivního náhledu na bankovní účet. Algoritmy následně identifikují předražené, ale i nebezpečné transakce, typicky například rychlé půjčky. Patron pak identifikované platby označí jako „viry“ a majitele účtu na ně upozorní. A pokud bude chtít, aplikace mu nabídne možnosti, jak je odstranit, respektive nahradit například výhodnější nabídkou.

V případě jednodušších služeb na to postačí několik kliků, u složitějších záležitostí jako pojištění bude uživatel propojen se specialistou přímo v aplikaci. Propojování se podle tvůrců Patronu děje ve stylu aplikace Uber, kde rozhoduje rychlost a hodnocení (v tomto případě ne řidiče, ale specialisty) a také cena, kterou si stanovuje samotný obchodník.

Už po přiřazení uživatele specialistovi Patron inkasuje odměnu od obchodníka, který tak reálně platí za propojení s potenciálním klientem, nikoliv provizi za prodaný produkt. Obchodník s klientem dále komunikuje skrze aplikaci, kde jsou její tvůrci schopni monitorovat, co se prodává a za jakých podmínek.

Specialista by měl klientovi vždy připravit vícero variant, z nichž si uživatel následně vybere a po dokončení procesu specialistu ohodnotí. Patron přitom tvrdí, že vždy nabídne možnost, kdy uživatel zaplatí méně za stejnou službu nebo stejně za lepší službu. To by mělo být zaručeno i tím, že vyšší platbu klienta aplikace systémově jednoduše neumožní.

„Patron není placen z provizí, ale z platby specialisty za přístup ke klientům. Je to malý, ale zásadní rozdíl. Kontrolujeme, že tito specialisté jsou nezávislí a pracují s více partnery na trhu. Patron ale nemůže zasahovat do toho, od kterého partnera klientovi produkt sjednají. Pokud odborník dodrží pravidla platformy a uživatel ušetří, je Patron spokojen,“ říká Paták pro CzechCrunch.

„Aplikace přináší další výhodu – lidé nebudou vystaveni nežádoucím marketingovým nabídkám, či dokonce prodeji. Naším cílem je totiž opravdu jen lépe nastavit Čechům platby,“ přidává Vršecký s tím, že od startu služby je více než 150 expertů připraveno uživatelům aplikace pomáhat nonstop.

Nastartujte svou kariéru

Více na CzechCrunch JobsPatron přitom neřeší, z jakých firem tito specialisté pochází, ale zda mají oprávnění a jsou na trhu dostatečně dlouho, čímž si tvůrci aplikace chtějí zachovat úplnou nezávislost na kterékoliv bance, pojišťovně nebo operátorovi.

„Dali jsme si velkou práci s výběrem specialistů. Čím lepší obchodník, tím lepší nabídky a ceny pro klienty má. Český trh je specifický velikostí ‚šedého‘ trhu nabídek. Nejlepší ceny v pojištění, energiích a telekomunikacích nenajdete veřejně, ale právě prostřednictvím ‚offline‘ obchodníků,“ říká Vršecký.

Patron měl být podle původních plánů spuštěn již koncem loňského roku, ale start se nakonec odložil. „Aplikace byla hotová včas, nicméně její ostré testování a ladění datových modelů zabralo více času. Přesná identifikace transakcí a odhalování ‚finančních virů‘ jsou těžké disciplíny. Teprve na velkém vzorku dat se potvrdí naše kompetence,“ doplňuje Vršecký s tím, že aplikace byla zatím otestována na téměř 500 uživatelích napříč všemi českými bankami.

„Data zůstávají v systému anonymně, pracuje s nimi pouze algoritmus a nelze s nimi zacházet na úrovni jednotlivého uživatele.“

Problematiku ochrany dat má Patron podle svých slov vyřešenou. „Krása aplikace spočívá v tom, že jako uživatel na rozdíl od srovnávačů nemusím nic zadávat ručně. Patron ale počítá i s tím, že ne každý uživatel připojí svůj účet na první dobrou. Proto jsme připravili možnost přidat první transakce manuálně. Poté, co uživatel uvidí, jak aplikace funguje v praxi, získá dostatečnou důvěru, aby připojil i svůj účet,“ doplňuje podrobnosti o fungování Paták.

Jistotou, že data uživatelů nebudou zneužita k jiným než výše popsaným účelům, má být regulace. Služba napojení na bankovní účet funguje pomocí řešení Evropské unie o platebních službách PSD2, jež je regulováno ze strany České národní banky.

„Data zůstávají v systému anonymně, pracuje s nimi pouze algoritmus a nelze s nimi zacházet na úrovni jednotlivého uživatele. Patron logicky nemá přístup k bankovnímu účtu klienta a nemůže ho ovládat. Klient pouze dává své vlastní bance souhlas se zasíláním dat k nám do aplikace. Samozřejmě dodržujeme i všechny zásady GDPR,“ říká Vršecký.

Deset tisíc uživatelů do konce roku

Jak na službu budou reagovat samotní uživatelé, reálně ukáže až čas. Letošní rok se ponese ve znamení ověřování konceptu, zda základní algoritmy a modely fungují podle předpokladů, a zároveň budování důvěry uživatelů. Těch má být na platformě do konce roku deset tisíc a ambicí je na tuzemském trhu dosáhnout na 100 tisíc klientů, následně by mělo dojít k expanzi na další evropské trhy.

Paták a Vršecký do vývoje platformy v začátcích vložili své prostředky, čtrnáct milionů před rokem přidal také tuzemský venture kapitálový fond Lighthouse Ventures a v současnosti už v mladém fintechu probíhá další kolo fundraisingu. Patron přitom očekává, že letos dosáhne na tržby na úrovni jednotek milionů korun.

„Patron je od počátku stavěn tak, aby měl jasný byznys model a dokázal tak generovat seriózní příjmy již v prvních měsících svého fungování. Break-even je otázkou naší ambice, rychlosti škálování a vstupu na zahraniční trhy. Velmi rychle dokážeme službu spustit jak v Polsku, tak i na Slovensku. Poté si troufneme jít i dál,“ popisuje Paták a u otázky mezinárodní expanze přiznává, že právě zahraničí bylo pro podnikatelskou dvojici při vymýšlení Patrona inspirací.

„Čerpali jsme ze zkušeností prvních pionýrů PSD2 služeb v Evropě, zejména z německého a nizozemského trhu. Sektor je sice v zárodku, ale ukazuje se, že má před sebou obrovský růst. Do open bankingu investují obrovské prostředky hlavně samotné finanční domy. Cenné lekce z online financí si ale přinášíme i z téměř desetiletého budování srovnávače ChytryHonza.cz,“ dodává Paták.

Nepřehlédněte: