Michal Šnobr, jak ho neznáte: chválí ČEZ i jeho vedení. Odkup akcií musí být přes 1 500 korun za kus, říká

Podle nejznámějšího minoritního akcionáře společnosti ČEZ došlo ke zlomu. „Tleskáme, že stát konečně otevírá hodnotu firmy,“ říká v rozhovoru.

Baví vás CzechCrunch?

Vídejte ho na Googlu častěji.

Známý investor Michal Šnobr a generální ředitel ČEZu Daniel Beneš si dlouhé roky nemohli přijít na jméno. Tento týden jako by se ale něco změnilo: Šnobr odcházel z valné hromady polostátního kolosu spokojený, a dokonce svého soka chválil. Aby také ne – Beneš představil a aktivoval plán pro rozdělení ČEZu, jehož součástí je i vyplacení nynějších menšinových akcionářů. Tedy scénář, za který Šnobr dlouho lobbuje.

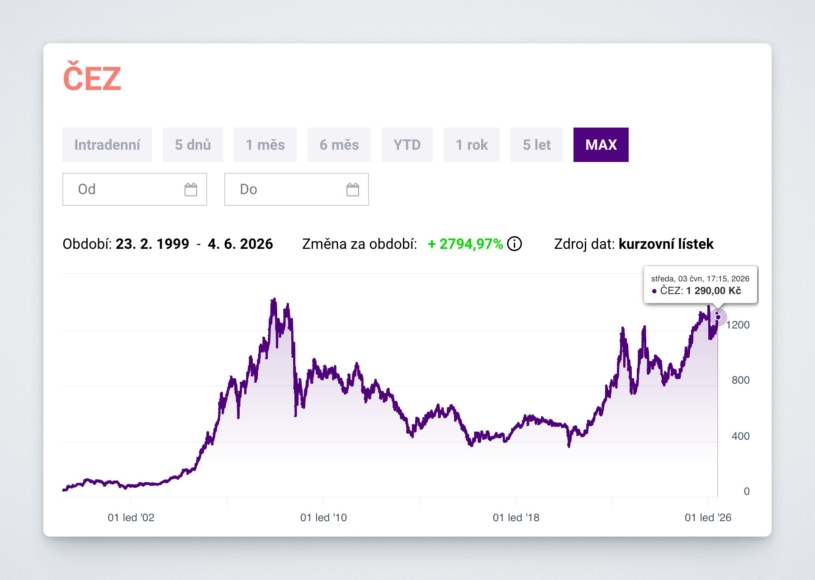

Šnobr, nejhlasitější obhájce práv menšinových akcionářů, byl spokojený, neboť stát a management podle něj konečně ukázali jasný a logický směr. Na pražské burze se aktuálně jedna akcie společnosti ČEZ obchoduje za 1 290 korun, přičemž plány na rozdělení podniku už nutí velké hráče z Wall Street, jako je Morgan Stanley, skokově zvyšovat svá cenová doporučení.

Byznysmen, který se vedle energetiky věnuje také budování sítě hotelů a resortů pod značkou Amenity a patří k největším sběratelům svatebnice Lego, byl ke krokům státu ohledně transformace firmy často velmi kritický. Nyní ale vidí na stole scénář, který podle něj dává jasný ekonomický smysl a chrání všechny zúčastněné strany.

„Management ČEZu dostal v podstatě bianko šek. Politici řekli: ‚Dělejte to, jak uznáte za vhodné.‘ Otevírají hodnotu podniku dříve, než spustí samotný proces vykoupení. To mě překvapilo,“ popisuje šestapadesátiletý Michal Šnobr v rozhovoru pro CzechCrunch, který proběhl jen pár dní po klíčové valné hromadě konané v pondělí 1. června.

Ve hře je nyní obří restrukturalizace: vyčlenění mimořádně ziskové distribuce a prodeje do nové dceřiné firmy, jejíž částečný prodej by měl přinést stovky miliard korun. Tyto peníze následně poslouží k vyplacení minoritářů ze stávajícího ČEZu. Bude tento krok znamenat historický zlom na české kapitálové scéně? Dojede Michal Šnobr tento příběh se státem až do konce? A na jakou částku by se podle něj měla vyšplhat konečná výkupní cena akcií?

Jak jste aktuálně nastavený ohledně akcií společnosti ČEZ? Jste připraven nyní ten příběh dojet se státem až do konce, ať už bude rozuzlení jakékoliv, nebo třeba máte v hlavě cílovou cenu, za kterou byste prodal dříve?

Určitě ten příběh dojedu do konce. Ne ale nutně z pohledu, že to dojedu po boku státu. Celý příběh ČEZu je o tom – a říkal jsem to i teď na valné hromadě –, že to, co se v pondělí odhlasovalo, není o zestátnění. Je to o rozdělení ČEZu a o odemknutí jeho hodnoty. A to přesně už deset let průběžně a neustále opakuji.

Jaký je aktuální plán na rozdělení ČEZu?

- Základní motiv: Stát (aktuálně drží necelých 70 % akcií) potřebuje plně ovládnout jadernou část ČEZu. Důvodem je strategická bezpečnost a nutnost zjednodušit financování a dostavbu nových jaderných bloků.

- Krok 1: Vyčlenění byznysu. Podle rýsujícího se scénáře by mělo dojít k oddělení velmi stabilního a ziskového byznysu – distribuce a prodeje energií – do nově vytvořené dceřiné společnosti.

- Krok 2: Prodej podílu. V této nové dceřiné společnosti by si stát (respektive starý ČEZ) ponechal těsnou většinu 51 %. Zbylých 49 % by prodal externím investorům. Tento krok by mohl podle odhadů vynést přes 200 miliard korun.

- Krok 3: Stažení akcií. Získané stovky miliard korun využije starý ČEZ k tomu, aby začal dobrovolně stahovat vlastní akcie (buyback) z pražské burzy. Za tyto peníze tedy začne postupně vyplácet menšinové akcionáře.

- Krok 4: Zestátnění. Jakmile stát díky odkupům navýší svůj podíl ve starém ČEZu nad zákonnou hranici 90 %, umožní mu to provést tzv. nucené vytěsnění (squeeze-out). Zbylí akcionáři budou muset své akcie odprodat za předem stanovenou férovou cenu, čímž stát firmu plně ovládne.

Co to přesně znamená?

Když se podíváte na analytiky, většinou k celé věci přistupují dost strnule. Najednou ale vidíte, že analytik Morgan Stanley hned po valné hromadě jednorázově zvýší cílovou cenu z 880 na 1 250 korun. A podle mě brzy přijdou další. Udělal se totiž krok, který reálně odemyká hodnotu ČEZu. Navíc tuším ještě další posun. Dříve byl ČEZ pod obrovským tlakem, že bude sám stavět jádro. Byly tu obavy z nekonečných dluhů, problémů a rizika celkového pádu společnosti.

To je dnes pryč, má to na starosti stát. Prodloužení životnosti stávajících jaderných elektráren ze šedesáti případně až na osmdesát let je obrovská hodnota, která se nově vygeneruje. Věřím tomu, protože je to jediný ekonomicky smysluplný krok. A tato hodnota dalece překračuje cenu, kolik stojí akcie dnes.

To je pro vás jako minoritní akcionáře dobrá zpráva, ne?

Trochu mě překvapilo, že stát říká, jak chce firmu zestátnit, a přitom tyhle kroky dělá už teď. Otevírá hodnotu podniku dříve, než spustí samotný proces vykoupení. Otevřeně se k tomu hlásí a tvrdí, že se chtějí zachovat férově. Když jsem sledoval pondělní valnou hromadu, byla tam vidět obrovská změna. Nastal nějaký zlom. Nechci spekulovat proč, ale najednou vidíte, že na jedné lodi je management, politici, vláda i menšinoví akcionáři.

My totiž tleskáme tomu, že po všech těch letech konečně otevírají hodnotu firmy. I kdyby to mělo skončit jen tímhle a na odkup a zestátnění by nakonec nedošlo, dějí se nesmírně pozitivní věci. To, co se schválilo v pondělí, znamená, že management ČEZu dostal v podstatě bianko šek. Politici řekli: „Dělejte to, jak uznáte za vhodné.“ Tím se jasně potvrdilo, že tohle nevymysleli oni. Je to scénář, který položil na stůl management firmy a jede se podle něj.

Co by se tedy teď mohlo dál dít?

Popíšu vám scénář, který očekávám já. Ve druhé polovině roku 2027 nebo nejpozději na začátku roku 2028 budeme znát částku, za kolik se prodá plánovaných 49 procent v nově oddělené dceřiné společnosti, do které se vyčlení distribuce a prodej. Je jedno jakým způsobem, to jsou teď jen předměty diskuzí. Jsem ale přesvědčený, že pokud do nové oddělené firmy nepřevedou úplně celý dluh dnešního ČEZu, výnos přesáhne 200 miliard korun. ČEZu se tím uvolní ruce, aby mohl akcie vykupovat. Ostatně uvolní se mu v každém případě, i kdyby tam převedli dluhu více.

Z pohledu státu to dává obrovskou logiku. Oni vědí, že prázdné schránky jako EDU II nebo ETE II (projektové společnosti pro dostavbu jaderných elektráren Dukovany a Temelín, pozn. red.) nedávají dlouhodobě smysl a jde jen o krátkodobé řešení. Jsem přesvědčený, že zhruba za rok a půl uslyšíme první číslo o tom, za kolik se akcie budou vykupovat.

Z historické zkušenosti s podobnými procesy si myslím, že cena, za kterou začne ČEZ své akcie nejdříve dobrovolně stahovat z trhu (tzv. buyback), a cena pro následné nucené vytěsnění zbylých menšinových akcionářů, budou úplně stejné. Udělali to tak zatím vždy všichni, EDF ve Francii nebo PKN Orlen v případě Unipetrolu, protože to je jediná cesta, jak se bránit žalobám.

Logicky se samozřejmě musím zeptat: Jakou očekáváte cenu, za kterou se bude vykupovat?

Pokud se proces rozdělení dotáhne do konce, dá se počítat s výnosem kolem 200 miliard a adekvátní cena odkupu pak nemůže být nižší než nějakých 1 550, 1 600 nebo 1 650 korun. To je mimochodem přesně částka, o které dlouhodobě mluví ministr průmyslu a obchodu Karel Havlíček. V tu chvíli se to stává naprosto reálným, stát na to nebude muset dát ani korunu a ČEZ je připravený to udělat.

Nastartujte svou kariéru

Více na CzechCrunch JobsZnamená to, že vás pondělní valná hromada v zásadě uklidnila v tom smyslu, že se rýsuje férový deal pro všechny a padá riziko snahy státu nevýhodně minoritáře vytěsnit?

Z chování a velmi vstřícného vystupování managementu – ať už generálního ředitele Daniela Beneše, nebo Pavla Cyraniho, budoucího šéfa nové hodnotné dcery – jsem pochopil, že na valné hromadě opravdu nastal „game changer“. Už to není jen teorie. Bylo to zřejmé z chování a nastavení jednotlivých lidí v průběhu celého jednání.

Až se případně vyčlení distribuce a prodej do nové společnosti, budete chtít v ní zůstat jako akcionář, nebo to bude váš definitivní exit?

Spousta lidí teď volá po tom, aby existovala nějaká možnost směny akcií. Myslím si, že z pohledu ČEZu je to v praxi nesplnitelné. Ne všichni akcionáři by chtěli měnit, a ti, co by chtěli, by očekávali výhodné podmínky. Když ale někomu dáte výhodné podmínky, budou na tom logicky tratit ostatní. Místopředseda představenstva ČEZu Pavel Cyrani to řekl jasně: „Všichni budou mít možnost své stávající akcie prodat a koupit si nové.“

Po zkušenostech z toho, co vidím kolem různých IPO, si říkám, že nová společnost sice bude velmi atraktivní, distribuce poroste a bude to zajímavý dividendový titul, ale já si raději počkám na to, jak bude ve skutečnosti vypadat a kolik bude mít dluhu. Raději si pak ty akcie koupím čistě na trhu, než abych čekal na nějakou výměnu.

Zajímavé bylo, že na valné hromadě vůbec poprvé veřejně zaznělo, že podíl nad 0,1 % v ČEZu drží 28 právnických osob a dvě fyzické osoby. Překvapilo vás to?

Ano. Vystoupil jeden minoritní akcionář s dotazem, že chce znát všechny akcionáře s podílem nad 0,1 procenta – jak právnické, tak fyzické osoby. Nejdřív ho odmítli s tím, že takové informace nedávají. On ale vystoupil znovu a namítl, že jde jen o prosté vytažení dat z excelové tabulky. V průběhu valné hromady to pak opravdu zveřejnili. Já jsem v tom okamžiku nebyl přímo v sále. Upozornil mě na to jiný akcionář s tím, že si ta čísla přesně nepamatuje.

Zeptal jsem se proto následně finančního ředitele ČEZu Martina Nováka, jestli by je mohl zopakovat. Na jiných valných hromadách by mě za to obrazně řečeno kopli do zadku. Martin Novák mi ale bleskově a naprosto přesně odpověděl, že jsou to dvě fyzické osoby, které drží dohromady 0,2 procenta. Každá má tedy 0,1 procenta, což představuje 500 tisíc akcií. To je opravdu hodně. A pak že je tam 27 právnických osob bez státu, které drží 14,8 procenta. Dohromady tyto subjekty drží 15 procent firmy.

Jak to čtete?

Byl jsem z toho překvapený. Jednak z faktu, že to vůbec zveřejnili, a pak i ze samotného výsledku. Když odečtete velké instituce jako BlackRock, Clearstream a další, upřímně jsem si myslel, že těch subjektů může být třeba padesát nebo šedesát. Každopádně teď víme, že je tu 28 konkrétních velkých investorů, to už nejsou žádní drobní kuponoví akcionáři. Pokud se stát chce dostat na 90 procent, aby mohl udělat squeeze-out (nucené vytěsnění minoritních akcionářů, pozn. red.), tohle je zpráva, která říká, že je to naprosto reálné.

Je to reálné právě proto, že velkých akcionářů vlastně není tolik?

Přesně tak, je jich velmi málo. A pokud připustíme, že někteří z nich mohou být spojeni a držet ve shodě ještě větší podíly, bude to o to jednodušší. Kdybyste se mě dříve zeptal, jaká je pravděpodobnost dostat se ze 70 na 90 procent při rozdrobené akcionářské struktuře, řekl bych vám, že hodně nízká. Mnozí ten zveřejněný údaj považují za negativní zprávu. Já to ale z pohledu úspěšnosti odkupu ze strany státu považuji za zprávu velmi pozitivní.

Opravdu to ve mně vyvolalo optimismus.

Vlastně se tím potvrdilo, že předestřený scénář může být stoprocentně úspěšný. V okamžiku, kdy stát vykoupí větší podíly a dostane se řekněme na 80 nebo 82 procent, už nepotřebuje vykoupit dva ze tří zbývajících akcionářů. Bude mu stačit vykoupit jednoho ze tří, možná ještě méně. A to už je úplně jiná situace. Z celé valné hromady jsem měl dojem, že management by do toho nešel, kdyby si nebyl jistý, že to zvládne.

Vy sám nejste jednou z těch dvou fyzických osob, co drží 0,1 procenta?

To opravdu ne. Já jako fyzická osoba držím 50 kusů akcií.

Valných hromad se jako minoritní akcionář účastníte dlouhé roky. Teď vidím, že z té poslední odcházíte vesměs spokojený. To se dříve moc nedělo, ne?

Valné hromady bývaly často dlouhé, složité a nejednou jsem odcházel skeptický. Tentokrát to bylo jiné. Sešel jsem se tam i s jedním zkušeným investorem, správcem poměrně velkého portfolia, a když jsme si na konci sdělovali dojmy, sám říkal, že cítí úplnou změnu přístupu. Odcházel jsem nejen já, ale i další, kdo znali atmosféru minulých let, s úplně jiným pocitem než dřív. Opravdu to ve mně vyvolalo optimismus, že ten nalajnovaný postup je naprosto reálný.

Vnímáte to jako pozitivní scénář pro všechny zúčastněné strany?

Zřejmě ano. Je to pozitivní pro stát, pro menšinové akcionáře a myslím si, že na konci dne si uznání mohou odnést i manažeři ČEZu. Podepíšou se totiž pod něco, co se dá bez diskuze označit za naprostý zlom v české energetice. Je to restrukturalizace a odšpuntování energetiky v oblasti investic a jejího dalšího vývoje. Ten stávající model se soukromými akcionáři už zkrátka nemohl pokračovat, bránil všemu. Ne že by si to minoritní akcionáři přáli, ale prostě tu byly rozdílné zájmy, do toho platnost zákonů a zaklíněný management, který už nemohl dělat skoro nic.

Nepřehlédněte:

Rubriku Investice podporují![]()